Определение инвестиционной привлекательности кафе быстрого питания. Управление реальными инвестициями предприятия

Live Journal

Live Journal Facebook

Facebook Twitter

Twitter

ЭКСПЕРТНОЕ ЗАКЛЮЧЕНИЕ № ___

НА ИНВЕСТИЦИОННЫЙ ПРОЕКТ (БИЗНЕС-ПЛАН)

(наименование проекта)

г. Владивосток «___» ____________ 200_ г.

Заключение составлено на основании Методических рекомендаций по оценке эффективности инвестиционных проектов, утвержденных Министерством экономики Российской Федерации, Министерством финансов Российской Федерации, Государственным комитетом Российской Федерации по строительной, архитектурной и жилищной политике Российской Федерации от 01.01.2001 № ВК 477.

На основании представленных _____________________________ материалов.

(наименование организации)

1. СВЕДЕНИЯ О ЗАЯВИТЕЛЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

(БИЗНЕС-ПЛАНА)

1.1. Общие сведения:

Наименование | |

Руководитель | |

Контактное лицо | |

1.2. Финансово-экономическая характеристика предприятия без учета заявленного инвестиционного проекта (бизнес-плана):

Наименование показателя | Предыдущий год (факт) | Текущий год (оценка) | Следующий год (план) |

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за вычетом НДС, акцизов и других обязательных платежей), тыс. рублей | |||

Общие затраты на оказание, реализацию услуг, производство и сбыт продукции, тыс. рублей | |||

Нераспределенная прибыль отчетного периода, тыс. рублей | |||

Задолженность по платежам в бюджет, тыс. рублей | |||

в том числе задолженность по платежам в бюджет Владивостокского городского округа | |||

Среднесписочная численность работников, человек | |||

Направления использования инвестиций | |||

Степень готовности проекта | |||

Степень реализации инвестиционного проекта | |||

Наличие документов (лицензии и т. д.), необходимых для реализации инвестиционного проекта | |||

Максимальная мощность проекта | |||

Календарные сроки выхода на проектную мощность | |||

Горизонт планирования | |||

Объем продаж по проекту (без косвенных налогов) | |||

Чистая прибыль от реализации проекта | |||

Рентабельность продаж по проекту | |||

Длительность фазы инвестирования проекта | |||

Срок окупаемости проекта | |||

Внутренняя норма доходности (IRR) | |||

Рентабельность инвестиций (PI): | |||

статическая | |||

динамическая | |||

Социальный эффект | |||

в том числе сохранение и создание рабочих мест | |||

в том числе средняя заработная плата | |||

Оценка реализуемости проекта | |||

в том числе: имеющийся опыт хозяйствования обеспеченность сбыта продукции наличие заключенных договоров участие третьих лиц в реализации проекта проведенные маркетинговые исследования обеспеченность ресурсами | |||

Виды риска по проекту и способы управления ими | |||

Особые условия проекта |

3. ЗАКЛЮЧЕНИЕ

3.1. Выводы: _______________________________________________________

_______________________________________________________________________

3.2. Экспертное заключение по инвестиционному проекту: ________________

_______________________________________________________________________

На основании представленных материалов и проведенной экспертизы специализированная организация: __________________________________________

(наименование специализированной организации)

считает целесообразным (нецелесообразным) предоставление финансовой поддержки инвестиционному проекту в виде получения субсидии из бюджета Владивостокского городского округа на срок окупаемости проекта в рамках действующего законодательства.

К экспертному заключению прилагаются:

справка о расчете экономических показателей по инвестиционному проекту;

_______________________________________________________________________

_______________________________________________________________________

______________ _________________ _________________

(подпись) (Ф. И.О) (должность)

«___» ___________ 200__ г.

Справка о расчете экономических показателей на 200_ - 200_ годы

по инвестиционному проекту ______________________________________________

(наименование инвестиционного проекта)

Наименование показателя | Годы реализации проекта | ||||

Инвестиции по проекту, тыс. рублей | |||||

Поступления (чистая прибыль плюс амортизация), тыс. рублей | |||||

Сальдо, тыс. рублей | |||||

Коэффициент дисконтирования, проценты | |||||

Дисконтированное сальдо, тыс. рублей | |||||

Накопительное дисконтированное сальдо, тыс. рублей |

1. Чистая дисконтированная стоимость (NPV) _______________________________

2. Внутренняя норма доходности (IRR) _____________________________________

3. Период окупаемости проекта ___________________________________________

4. Срок окупаемости проекта _____________________________________________

_______________________________ _________________

(подпись руководителя организации) (фамилия, инициалы)

«___» ___________ 200__ г. М. П.

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решения об инвестировании.

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). Инвестиционный проект - это дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих движение определенных целей (получение определенных результатов).

Существуют различные классификации инвестиционных проектов. В зависимости от признаков, положенных в основу классификации, можно выделить следующие виды инвестиционных проектов.

1. По степени обязательности инвестиционные проекты делятся на:

обязательные - эти проекты требуют для выполнения правил и норм, например, инвестиционные проекты по охране окружающей среды;

необязательные, к ним относятся любые необязательные проекты развития, например, замена вышедшего из строя оборудования.

2. По степени срочности инвестиционные проекты делятся на:

неотложные - эти проекты либо вообще недоступны в будущем, либо теряют свою привлекательность при отсрочке, например, разного рода приобретения;

откладываемые. Наряду с неотложными существует довольно большой спектр инвестиций, которые можно отложить, при этом их привлекательность хотя и меняется, но довольно незначительно.

3. По степени связанности инвестиционные проекты делятся на:

альтернативные. Принятие одного из таких проектов исключает принятие другого. Эти проекты являются как бы конкурентами за ресурсы фирмы. Оценка этих проектов происходит одновременно, а осуществляться одновременно они не могут. Примерами могут служить проекты, которые полностью исчерпывают имеющиеся на данный момент ресурсы фирмы: установка спутниковой связи, разработка нового месторождения;

независимые. Отклонение или принятие одного из таких проектов не влияет на принятие решения в отношении другого проекта. Эти проекты могут осуществляться одновременно, их оценка происходит самостоятельно, например реконструкция двух несвязанных подразделений в составе предприятия;

взаимосвязанные. Принятие одного проекта зависит от принятия другого. Эти проекты оцениваются одновременно друг с другом как один проект, в результате принимается одно решение.

4. По сроком реализации (создания и функционирования):

краткосрочные (до 3 лет);

среднесрочные (3 - 5 лет):

долгосрочные (свыше 5 лет).

5. По масштабам (чаще всего масштаб проекта определяется размером инвестиций):

малые проекты, действие которых ограничивается рамками одной небольшой фирмы, реализующей проект. В основном они представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции. Их отличают сравнительно небольшие сроки реализации;

средние проекты - это чаще всего проекты реконструкции и технического перевооружения существующего производства продукции. Они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов;

крупные проекты - проекты крупных предприятий, в основе которых лежит прогрессивно "новая идея" производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках;

мегапроекты - это целевые инвестиционные программы, содержащие множество взаимосвязанных конечных проектов. Такие программы могут быть международными, государственными и региональными.

6. По основной направленности:

коммерческие проекты, главной целью которых является получение прибыли;

социальные проекты, ориентированные, например, на решение проблем безработицы в регионе, снижение криминогенного уровня;

экологические проекты, основу которых составляет улучшение среды обитания.

7. Особенностью инвестиционного процесса является его сопряженность с неопределенностью, степень которой может значительно варьироваться, поэтому в зависимости от величины риска инвестиционные проекты подразделяются таким образом:

надежные проекты, характеризующиеся высокой вероятностью получения гарантируемых результатов (например, проекты, выполняемые по государственному заказу);

рисковые проекты, для которых характерна высокая степень неопределенности как затрат, так и результатов (например, проекты, связанные с созданием новых производств и технологий).

На практике данная классификация не является исчерпывающей и допускает дальнейшую детализацию.

Реализация любого инвестиционного проекта преследует определенную цель. Для разных проектов эти цели могут быть различными, однако в целом их можно объединить в четыре группы:

1. Сохранение продукции на рынке.

2. Расширение объемов производства и улучшение качества продукции.

3. Выпуск новой продукции.

4. Решение социальных и экономических задач.

Определенная цель может быть достигнута разными путями, поэтому большая часть реализуемых проектов носит конфликтующий характер, когда прорабатываются разные пути достижения одной и той же цели.

Всем инвестиционным проектам присущи некоторые общие черты, позволяющие их стандартизировать. Это:

наличие временного лага между моментом инвестирования и моментом получения доходов;

стоимостная оценка проекта.

Промежуток времени между моментом появления проекта и моментом окончания его реализации называется жизненным циклом проекта (или проектным циклом). Окончанием существования проекта может быть:

ввод в действие объектов, начало их эксплуатации и использования результатов выполнения проекта;

достижение проектом заданных результатов;

прекращение финансирования проекта;

начало работ по внесению в проект серьезных изменений, не предусмотренных первоначальным замыслом, то есть модернизация;

вывод объектов проекта из эксплуатации.

Инвестиционные проекты имеют разнообразные формы и содержание. Инвестиционные решения, рассматриваемые при анализе проектов, могут относиться, например, к приобретению недвижимого имущества, капиталовложениям в оборудование, научным исследованиям, опытно-конструкторским разработкам, освоению нового месторождения, строительству крупного производственного объекта или предприятия. Однако разработка любого инвестиционного проекта - от первоначальной идеи до эксплуатации - может быть представлена в виде цикла, состоящего из трех фаз: прединвестиционной, инвестиционной и эксплуатационной (или производственной). Суммарная продолжительность трех фаз составляет жизненный цикл (срок жизни) инвестиционного проекта (project lifetime). Универсального подхода к разделению фаз инвестиционного цикла на этапы нет. Решая эту задачу, участники проекта должны обращать внимание на особенности и условия выполнения данного проекта.

Любой инвестиционный проект может быть охарактеризован с различных сторон: финансовой, технологической, организационной, временной. Каждая из них по-своему важна, однако финансовые и экономические аспекты инвестиционной деятельности во многих случаях имеют решающее значение.

При всех прочих благоприятных характеристиках проект не будет принят к реализации, если не обеспечит, прежде всего:

возмещение вложенных средств за счет доходов от реализации товаров и услуг;

прирост капитала, создающий минимальный уровень доходности, компенсирующий общее (инфляционное) изменение покупательной способности денег, а также покрывающий риск инвестора, связанный с осуществлением проекта;

окупаемость инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей анализа эффективности любого инвестиционного проекта. Ценность результатов в равной степени зависит от полноты и достоверности исходных данных и от корректности методов, используемых при их анализе.

Инвестиция - это осознанный отказ от текущего потребления в пользу возможного относительно большего дохода в будущем, который, как ожидается, обеспечит и большее суммарное (т. е. текущее и будущее) потребление. Инвестиция - это весьма сложное, неоднозначно трактуемое и, в принципе, трудно реализуемое в практической плоскости понятие. Является общепризнанным тот факт, что жизнеспособность и процветание любого бизнеса, любой социально-экономической системы в значительной степени зависит от рациональной инвестиционной политики. Эта политика затратна и рискованна по определению. Иными словами, во-первых, инвестиций не бывает без затрат - сначала необходимо вложить средства, т. е. потратиться, и лишь в дальнейшем, если расчеты были верны, сделанные затраты окупятся; во-вторых, невозможно предугадать все обстоятельства, ожидающие инвестора в будущем,- всегда существует ненулевая вероятность того, что сделанные инвестиции будут полностью или частично утеряны. Инвестиция - это всегда изменение, осознанное отклонение от рутинного течения, попытка заглянуть в будущее. Инвестиционная деятельность является в некотором смысле вынужденным мероприятием, поскольку любой мало-мальски грамотный бизнесмен, руководитель, менеджер отчетливо понимает, что инвестиция - это необходимое рациональное (естественно, с субъективной точки зрения инвестора) движение, которое всегда лучше, чем застой, консервация статус-кво. Инвестиционная деятельность различается в зависимости от уровня управления, на котором обсуждаются ее содержание, целевые установки, способы осуществления, планируемые результаты. Различие заключается в инвестиционных возможностях, потенциально мобилизуемых ресурсах, степени ответственности за возможные просчеты и др.

ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

Термин «инвестиция» входит в число наиболее часто используемых понятий в экономике, в особенности в экономике, находящейся в процессе трансформации или испытывающей подъем. Это понятие происходит от латинского investio - одеваю и подразумевает долгосрочное вложение капитала в экономику внутри страны и за границей. В руководствах по инвестиционной деятельности его, как правило, трактуют в широком смысле, понимая под инвестицией «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени». В приведенном определении два ключевых момента. Во-первых, речь идет о «надежде на получение дохода в будущем», которая, естественно, не является предопределенной. Иными словами, любая инвестиция рискова в том смысле, что надежда на получение дохода может и не оправдаться. Делая инвестицию, инвестор фактически отказывается от возможности потребления средств «сегодня», полагая, что «завтра» он сможет не только вернуть вложенные средства, но и получить некоторый доход с устраивающей его нормой прибыли. Поскольку в экономике безрисковых операций практически не существует, подобный отказ от текущего потребления с очевидностью рисков по своей сути. Не случайно поэтому инвестицию трактуют как «отказ от определенной ценности в настоящий момент за (возможно, неопределенную) ценность в «будущем». Во-вторых, инвестиции чаще всего связывают с долгосрочным вложением капитала. Однако можно дать и более общее определение, согласно которому под инвестицией понимаются оцененные в стоимостной оценке расходы, сделанные в ожидании будущих доходов. В этом случае в зависимости от горизонта инвестирования инвестиции можно классифицировать на долгосрочные и краткосрочные. Поскольку подобное подразделение с очевидностью всегда является весьма условным, приведенное определение вполне приемлемо; иными словами, признак долгосрочности по существу не является системообразующим при введении понятия «инвестиция». Данный подход стал особенно актуальным в связи с развитием финансовых инвестиций. Дело в том, что в отношении вложений на рынке ценных бумаг никогда нельзя сказать с определенностью, как долго эти вложения будут иметь место. Не исключено, что при изменении конъюнктуры рынка от приобретенных ценных бумаг, т. е. объекта инвестирования, придется избавиться - продать их. Заметим, что, строго говоря, стратегический аспект в той или иной степени присутствует в любом решении финансового характера. Например, краткосрочные решения, рассматриваемые как элементы текущей финансовой политики в совокупности и их последовательной реализации, можно трактовать и как составные части стратегического финансового менеджмента. Тем не менее в решениях инвестиционного характера в приложении к объектам материально-технической базы параметр долгосрочности, безусловно, входит в число базисных, превалирующих. Традиционно различают два вида инвестиций - финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы - паи, акции, облигации; вторые - в развитие материально-технической базы предприятий производственной и непроизводственной сфер. За реальными инвестициями в российском законодательстве закреплен специальный термин - капитальные вложения, под которыми понимаются инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно- изыскательские работы и другие затраты. Инвестиционная деятельность имеет исключительно важное значение, поскольку создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов. Не случайно поэтому она регулируется на уровне страны и отдельных субъектов РФ. Основным регулятивом в отношении реальных инвестиций на уровне страны является Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» Отдельные крупные субъекты РФ также имеют свое законодательство в этой области. В частности, в Санкт-Петербурге действуют два закона, принятые Законодательным Собранием: от 8 июля 1998 г. № 185-36 «О государственной поддержке инвестиционной деятельности на территории Санкт-Петербурга» и от 9 июля 1998 г. № 191-35 «Об инвестициях в недвижимость Санкт-Петербурга» Эти законы регулируют порядок получения поручительства Администрации Санкт- Петербурга как обеспечения обязательств инвестора по возврату заемных денежных средств, привлекаемых для осуществления инвестиционной деятельности, определяют формы бюджетной поддержки, виды налоговых льгот и др. Именно в упомянутых законодательных актах можно найти определения ключевых понятий инвестиционного процесса. В частности, согласно Федеральному закону № 39-ФЗ под инвестицией понимаются «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта», а инвестиционная деятельность есть «вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта». На практике нередко термин «инвестиция» понимается в обобщенном смысле - как вкладываемые активы и (или) как собственно процесс вложения. В отличие от финансовых решений краткосрочного характера, принимаемых в основном исходя из текущих производственных, иногда тактических соображений, вложения в материально-техническую базу (реальные инвестиции) все же имеют ярко выраженную стратегическую направленность и связаны с понятием операционного риска. В данном случае речь идет как об инвестициях, так и о дезинвестициях, понимаемых как процесс высвобождения денежных средств путем продажи долгосрочных активов. Очевидно, что стратегический аспект присутствует в таких решениях, как расширение производственных мощностей, модернизация и реконструкция действующей материально-технической базы, строительство новых производственных мощностей в связи с планируемым внедрением новых видов продукции и услуг, приобретение основных средств и др. Дело в том, что вкладывая средства в долгосрочные активы, их собственники надолго омертвляют свой капитал и, кроме того, они подвержены риску потерь в случае досрочной дезинвестиции. В частности, проведенные американскими специалистами исследования показали, что вынужденная реализация производственных запасов может сопровождаться потерей около 60% их стоимости. Если даже в отношении ликвидных активов, каковыми являются производственные запасы, возможен столь существенный уровень относительных потерь, то степень риска, связанного с ликвидацией долгосрочных активов, может быть, по крайней мере, не менее значительной. Реальные инвестиции, как правило, оформляются в виде так называемого инвестиционного проекта. Согласно Закону №39-Ф3 «инвестиционный проект есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес- план)». Таким образом, если следовать букве закона, то инвестиционный проект трактуется как набор документации, содержащий два крупных блока документов: · документально оформленное обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами); · бизнес-план как описание практических действий по осуществлению инвестиций. Однако на практике инвестиционный проект не сводится к набору документов, а понимается в более широком аспекте - как последовательность действий, связанных с обоснованием объемов и порядка вложения средств, их реальным вложением, введением мощностей в действие, текущей оценкой целесообразности поддержания и продолжения проекта и итоговой оценкой результативности проекта по его завершении. В этом случае инвестиционному проекту свойственна определенная этапность, т.е. он развивается в виде предусмотренных фаз, а набор документов, обосновывающих его целесообразность и эффективность, выступает лишь одним из элементов проекта в целом. Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной иных формах собственности различные виды вновь создаваемого или модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. Капитальные вложения в объекты, создание и использование которых не соответствуют законодательству РФ и утвержденным в установленном порядке стандартам, запрещены. Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы). В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица. Непосредственные работы по возведению производственных мощностей в соответствии с требованиями проекта осуществляются подрядчиками, под которыми понимаются физические и юридические лица, выполняющие работы по договору подряда или государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом. Пользователями объектов капитальных вложений могут выступать как инвесторы, так и любые физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором или государственным контрактом, заключаемыми между ними. Все инвесторы имеют равные права на осуществление инвестиционной деятельности, самостоятельное определение объемов и направлений капитальных вложений, владение, пользование и распоряжение объектами капитальных вложений и результатами осуществленных инвестиций, а также осуществление других прав, предусмотренных договором или государственным контрактом в соответствии с законодательством РФ. Вместе с тем инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возместить убытки в случае прекращения или приостановления инвестиционной деятельности, осуществляемой в форме капитальных вложений. Государство не только регулирует инвестиционную деятельность, но и гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности: а) обеспечение равных прав при осуществлении инвестиционной деятельности; б) гласность в обсуждении инвестиционных проектов; в) право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц; г) защиту капитальных вложений. Управленческие решения по поводу целесообразности инвестиций, как правило, относятся к решениям стратегического характера. Они требуют тщательного аналитического обоснования в силу целого ряда причин. Во-первых, любая инвестиция требует концентрации крупного объема денежных средств. Во-вторых, инвестиции, как правило, не дают сиюминутной отдачи в вследствие этого возникает эффект иммобилизации собственного капитала, когда средства омертвлены в активах, которые, возможно, начнут приносить прибыль лишь через некоторое время. Поэтому любая инвестиция предполагает наличие у компании определенного финансового жирка», позволяющего ей безболезненно пережить этап становления нового бизнеса. В-третьих, в подавляющем большинстве случаев инвестиции делаются с привлечением заемного капитала, а потому предполагаются обоснование структуры источников, оценка стоимости их обслуживания и формулирование аргументов, позволяющих привлечь потенциальных инвесторов.КЛАССИФИКАЦИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

С позиции управленческого персонала компании инвестиционные проекты могут быть классифицированы по различным основаниям. Предназначение инвестиции - это ключевой признак при классификации проектов, в соответствии с которым можно выделить семь основных причин инвестирования, а, следовательно, и групп проектов: 1) инвестиции в повышение эффективности производства; 2) инвестиции в расширение действующего производства; 3) инвестиции в создание производственных мощностей при освоении новых сфер бизнеса; 4) инвестиции, связанные с выходом на новые рынки сбыта; 5) инвестиции в исследования и разработку новых технологий; 6) инвестиции преимущественно социального предназначения; 7) инвестиции, осуществляемые в соответствии с требованиями закона. Инвестиции в повышение эффективности производства. Логика данных проектов совершенно очевидна. Деятельность любой фирмы связана прежде всего с извлечением прибыли, представляющей собой превышение доходов над затратами. Первый фактор - доходы - с позиции фирмы управляем лишь частично, поскольку существенную роль играет конкурентная среда. Второй фактор - затраты - уже более управляем, по крайней мере, путем выбора ресурсосберегающих технологий, более экономичного оборудования, лучшей организации труда, повышения квалификации работников и т. п. можно добиться относительного сокращения затрат, а следовательно, повышения эффективности производства. Примером подобного инвестиционного проекта может служить, например, проект, связанный с внедрением новой схемы ресурсопотоков, позволяющий повысить оборачиваемость средств в производственных запасах. Инвестиции в расширение действующего производства . В данном случае речь идет о банальном наращивании производственных мощностей ввиду возрастающей емкости рынков сбыта. Докупается аналогичное по техническим характеристикам оборудование, доукомплектовывается штат работников, расширяются закупки сырья и материалов у традиционных поставщиков. Инвестиции в создание производственных мощностей при освоении новых сфер бизнеса. Одним из ключевых требований рациональной организации бизнеса является его диверсификация, смысл которой заключается в развитии в рамках фирмы производств, различающихся видом продукции. Две основные причины: во-первых, сглаживается колебание прибыли по годам (спад в одном секторе экономики может сопровождаться ростом в другом) и, во-вторых, осваиваются новые перспективные секторы, потенциально обещающие прибыль в будущем. Примерами подобных проектов являются строительство автомобилестроительной компанией линий по ремонту бывших употреблении шин и по производству новых покрышек. Логика здесь очевидна - в зависимости от платежеспособного спроса населения либо первый, либо второй проект будет давать относительно больший доход, однако в любом случае потенциальные клиенты не будут потеряны независимо от экономической ситуации. Инвестиции, связанные с выходом на новые рынки сбыта . Подобные проекты чаще всего предусматривают расширение производства (если нет перенасыщенности производимой продукцией традиционного рынка), вместе с тем они имеют и определенную специфику, Суть ее заключается в том, что при расширении рынков сбыта принципиальные конструктивные изменения в продукцию не вносятся, но могут быть некритические изменения и доработки, обусловленные, например, национальными, климатическими и другими особенностями нового рынка. Кроме того, появляется необходимость в развитии средств доставки, рекламы, обслуживания и др. Инвестиции в исследования и разработку новых технологий . Подобные проекты в современном динамично развивающемся мире играют исключительно важную роль. Крупные компании тратят весьма солидные суммы на исследования и разработки, отчетливо понимая, что результат реализации подобных проектов не является предсказуемым. Инвестиции преимущественно социального предназначения . Цель подобных инвестиций - обеспечение некоторого социального преимущества, хотя достижение косвенного экономического эффекта не исключается. Примеры подобных проектов - строительство домов отдыха, спортивных центров и др. Подобные проекты носят очевидно затратный характер и потому осуществляются либо государственными и муниципальными органами, либо крупными фирмами. Инвестиции, осуществляемые в соответствии с требованиями закона . Инвестиции в рамках ранее рассмотренных групп с очевидностью носят инициативный характер, т. е. инвестор, руководствуясь собственными аргументами, принимает решение о целесообразности разработки и реализации того или иного проекта. Однако могут быть и другие ситуации, когда инвестор вынужден внедрять некий проект. В частности, любое государство в той или иной степени озабочено состоянием здоровья нации, духовным и интеллектуальным развитием граждан. В связи с этим периодической ревизии подвергайся требования к бизнесу в отношении сохранения окружающей среды, повышения безопасности пользования производимой продукцией, степени эксплуатации работников и др. Особенно существенны требования и ограничения экологического характера, в связи с чем предприятиям приходится тратить значимые суммы на удовлетворение подобных требований. Соответствующие инвестиции могут быть как самостоятельными проектами, так и субпроектами в рамках крупной инвестиционной программы. Изначально инициатором таких проектов выступает государство, однако по мере социально-экономического прогресса сами компании и общественные организации могут инициировать соответствующие капиталовложения. Величина требуемых инвестиций. Инвестиционные проекты существенно разнятся по объему требуемых инвестиций, продолжительности периода освоения капиталовложений, сроку «эксплуатации» проекта. На практике это находит отражение в классификации проектов на крупные, традиционные и мелкие, причем обычно в качестве критерия отнесения проекта к той или иной группе берется объем капиталовложений. Безусловно, эта и некоторые подобные ей классификации проектов не являются строго определенными, т. е. в известном смысле они достаточно условны. Иными словами, какой проект считать традиционным, а какой мелким - сугубо частное дело, т. е. соответствующих строгих критериев не может существовать в принципе. В частности, градация проектов по объему требуемых инвестиций чаще всего зависит от размеров самой компании, поскольку очевидно, что в солидной финансово-промышленной группе и небольшом заводе по производству мебели используемые критерии отнесения анализируемого проекта к крупному или мелкому существенно разнятся. Несмотря на известную условность смысловая нагрузка подразделения проектов на крупные, традиционные и мелкие достаточно существенна. Дело в том, что проекты из разных групп, как правило, находятся в компетенции руководителей различного уровня. Так, в крупной фирме является обычной практика ограничения объема капиталовложений, которым вправе распоряжаться менеджер того или иного уровня; что касается амбициозных и затратоемких проектов, то решение об их целесообразности обычно принимается на самом высоком уровне. Существуют и другие причины, обусловливающие необходимость рассматриваемой классификации; это, в частности, поиск соответствующих источников финансирования, различие в оценке риска и последствий в случае того или иного развития событий на рынке товаров и услуг и т. п. Так, если мелкий проект может быть профинансирован за счет собственных источников, то для реализации крупного проекта необходимо привлечение дополнительных источников, что связано с оценкой риска, необходимостью обеспечения полученных кредитов и займов, оценкой средневзвешенной стоимости источников и др. Тип предполагаемого эффекта. Цели, которые ставятся при оценке проектов, могут быть различными, а результаты, получаемые в ходе их реализации, не обязательно носят характер очевидной прибыли. Могут быть проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки сырья и сбыта продукции, достижения некоторого социального эффекта, снижения затрат по другим проектам и производствам и др. Как уже неоднократно отмечалось, во многих экономически развитых странах очень остро ставится вопрос об охране окружающей среды и обеспечении безопасности продукции компаний для пользователей и природы (нередко крупные компании включают в аналитические разделы своих годовых отчетов соответствующую информацию о капитальных и эксплуатационных затратах в этом направлении). В этом случае традиционные показатели эффекта, а также критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям. Несложно обособить шесть видов эффекта: 1) наращивание объемов производства; 2) сокращение затрат, сопровождающееся получением дополнительной прибыли; 3) снижение риска производства и сбыта; 4) новое знание (технология); 5) политико-экономический эффект; 6) социальный эффект. Наращивание объемов производства . Проекты этого типа ориентированы на расширение традиционного производства. Здесь эффект - в увеличении доли рынка продукции, контролируемой данной фирмой, и в получении дополнительных прибылей при сохранении уровня рентабельности продукции. На самом деле и в этом случае может иметь место рост рентабельности, в частности, могут проявляться эффект от масштаба и относительное снижение общепроизводственных расходов. Подобные проекты носят рутинный характер. Сокращение затрат . Проекты данного типа имеют цель сокращение затрат либо по какому-нибудь действующему производству (технологической линии, производственному участку), либо по компании в целом. Поскольку прибыль - это разница между доходами и затратами, то при прочих равных условиях сокращение затрат приводит к росту прибыли и рентабельности (естественно, речь идет об обоснованном снижении затрат). Пример - внедрение технологии оптимального раскроя материалов, переоснащение материально-технической базы менее энергоемким оборудованием. Подобные проекты носят в основном вспомогательный, обеспечивающий характер. Снижение риска производства и сбыта . Проекты этой группы имеют цель снижение рисковости производственной и коммерческой деятельности фирмы. В качестве примеров можно привести проекты, связанные с переоснащением компании более надежным оборудованием, внедрением менее рисковой технологии снабжения сырьем и материалами, внедрением технологии контроля за состоянием и тенденциями изменения на рынке продукции и др. Эти проекты не приносят непосредственно идентифицируемой с ними прибыли, однако они сопровождаются косвенным экономическим эффектом. Новое знание (технология). Выше упоминалось о проектах инновационного характера, направленных на формирование нового знания. Подобные проекты с очевидностью носят затратный характер, вместе с тем предполагается, что впоследствии при внедрении разработок в практику будет получен и экономический эффект. Политико-экономический эффект . Проекты этой группы, как правило, имеют место при освоении новых рынков сбыта и в той или иной степени предназначены для решения задач, имеющих прежде всего политическую подоплеку. Логика достаточно очевидна - через постепенное расширение сегмента нового рынка осуществить внедрение собственной идеологии в различных сферах, в том числе и в сфере бизнеса. Безусловно, при идентификации подобных проектов речь идет именно о политико-экономическом эффекте, достижение политических целей подразумевает и получение в конечном итоге экономических «дивидендов». Социальный эффект . Проекты, предназначенные для получения социального эффекта, не являются какой-то редкостью; безусловно, они имеют место, прежде всего, при реализации государственных и муниципальных программ, однако и в крупных компаниях подобные проекты достаточно обыденны. Можно упомянуть о проектах, связанных с повышением квалификации работников фирмы, строительством центров релаксации и физического развития. Например, фирмы так называемой «большой пятерки» 1 имеют учебные центры переподготовки кадров, на строительство и поддержание деятельности которых затрачиваются немалые денежные суммы. Вместе с тем при надлежащем развитии системы переподготовки кадров деятельность подобных центров становится оправданной не только в социальном, но и в экономическом смыслах. Тип отношений . Весьма важным в анализе инвестиционных проектов является выделение различных отношений взаимозависимости. Два анализируемых проекта называются независимыми , если решение о принятии одного из них не сказывается на решении о принятии другого. Если два и более анализируемых проектов не могут быть реализованы одновременно, т. е. принятие одного из них автоматически означает, что оставшиеся проекты должны быть отвергнуты, то такие проекты называются альтернативными, или взаимоисключающими Подразделение проектов на независимые и альтернативные имеет особо важное значение при комплектовании инвестиционного портфеля в условиях ограничений на суммарный объем капиталовложений. Величина верхнего предела объема выделяемых средств может быть в момент планирования неопределенной, зависящей от различных факторов, например суммы прибыли текущего и будущих периодов. В этом случае обычно приходится ранжировать независимые проекты по степени их приоритетности. Проекты связаны между собой отношениями комплементарности , ес ли принятие нового проекта способствует росту доходов по одному ли нескольким другим проектам. Например, строительство сервисного центра сопровождается не только доходом от оказания услуг этим центром, но и ростом числа покупателей основной продукции, привлеченных перспективой в случае необходимости отремонтировать купленное изделие на приемлемых условиях. Выявление отношений комплементарности подразумевает приоритетность рассмотрения проектов в комплексе, а не изолированно. Это имеет особое значение, когда принятие проекта по выбранному основному критерию не является очевидным - в этом случае должны использоваться дополнительные критерии, в том числе и наличие и степень комплементарности. Проекты связаны между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам. Тип денежного потока . С любым проектом увязывается денежный поток как череда инвестиций и поступлений. Поток называется одинарным , если он состоит из исходной инвестиции, сделанной одновременно или в течение нескольких последовательных базовых периодов, и последующих притоков денежных средств; если притоки денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным. Выделение ординарных неординарных потоков чрезвычайно важно при выборе того или того критерия оценки, поскольку, не все критерии справляются с ситуацией, когда приходится анализировать проекты с неординарными денежными потоками. Отношение к риску . Инвестиционные проекты различаются по степени риска: наименее рисковы проекты, выполняемые по государственному заказу; наиболее рисковы проекты, связанные с созданием новых производств и технологий.ФАЗЫ РАЗВИТИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

Любой проект, даже самый крупный, обычно является лишь элементом инвестиционной программы, осуществляемой в рамках инвестиционной политики фирмы. Разработка этой политики предполагает: · формулирование долгосрочных целей деятельности фирмы; поиск новых перспективных сфер приложения свободного капитала; · разработку инженерно-технологических, маркетинговых и финансовых прогнозов; · формулирование целей и подцелей инвестиционной деятельности; · исследование рынка и идентификацию возможных и доступных проектов; · экономическую оценку и перебор вариантов в условиях различных ограничений (временных, ресурсных, имеющих экономическую и социальную природу и др.); · формирование инвестиционного портфеля; подготовку и периодическое уточнение бюджета капитальных вложений; перманентную оценку действующих проектов; оценку последствий реализации завершившихся проектов. В ходе формирования стратегии развития фирмы очерчиваются основные направления ее деятельности, сферы и приоритетность приложения капитала. При этом исходят из приемлемой рентабельности, устойчивости роста, необходимой диверсификации бизнеса. Вопрос о поиске перспективных сфер приложения капитана возникает по мере стабилизации выбранного бизнеса и появления денежных средств, которые собственники считают возможным не изымать из бизнеса. Любая инвестиционная программа базируется на прогнозных оценках маркетингового, технического, технологического и финансового характера, которые используются при разработке бюджета капиталовложений. С течением времени в крупной фирме чаще всего формируется портфель допустимых проектов, которые могут быть реализованы по мере появления источников финансирования. Более того, любое конкретное приложение капитала обычно может быть выполнено различными способами, т. е. как правило, возникает понятие альтернативных проектов, из которых с помощью ряда критериев и выбирается окончательный вариант действий. В крупной фирме инвестиционная деятельность, понимаемая как совокупность чередующихся проектов, осуществляется практически непрерывно. Этим обусловливается необходимость постоянного текущего контроля и оценки действующих проектов на предмет целесообразности их продолжения или, напротив, завершения. Любой завершенный проект подлежит так называемому постаудиту, в ходе которого оцениваются полученные результаты и последствия. Разработка и реализация конкретного инвестиционного проекта осуществляется в несколько этапов (фаз): предынвестицнонный, инвестиционный, эксплуатационный, ликвидационно-аналитический. На первом этапе в границах, очерченных в ходе разработки долгосрочной инвестиционной программы (речь идет о поиске новых возможностей приложения капитала, модернизации действующего производства, его расширении и т. п.), осуществляются: а) систематизация инвестиционных концепций; б) обзор возможных вариантов их реализации; в) выбор наилучшего варианта действий (т. е. наилучшего проекта); г) разработка плана действий по его реализации. На втором этапе осуществляются капитальные вложения, определяется оптимальное соотношение по структуре активов (производственные мощности, производственные запасы, денежные средства и др.), уточняются график и целесообразная очередность ввода мощностей, устанавливаются связи и заключаются договоры с поставщиками сырья, материалов и полуфабрикатов, определяются способы текущего финансирования предусматриваемой проектом деятельности, осуществляется подбор кадров, заключаются договоры поставки производимой по проекту продукции. Безусловно, ключевой пункт данного этапа - возведение производственных мощностей в соответствии с утвержденным графиком. Третий этап - самый продолжительный во времени. В ходе эксплуатации проекта формируются планировавшиеся результаты, а также осуществляется их оценка с позиции целесообразности продолжения или прекращения проекта. Основные проблемы на этом этапе - традиционны и заключаются в обеспечении ритмичности производства продукции, ее сбыта и финансирования текущих затрат. Поскольку заранее (т. е. на предынвестиционном этапе) невозможно, а иногда и не требуется учитывать все детали проекта, при необходимости в него могут вноситься отдельные изменения, т. е. осуществляется текущее регулирование отдельных сторон базового технологического процесса, вводятся дополнительные технологические процедуры, делается их перегруппировка, имеющая целью повысить общую эффективность проекта, и др. Не исключена и необходимость или целесообразность дополнительных, заранее непредусмотренных, но некритических по объему и срокам инвестиций. Четвертый этап является исключительно важным и должен в обязательном порядке предусматриваться в инвестиционных программах. На этом этапе решаются три базовые задачи. Во-первых, ликвидируются возможные негативные последствия закончившегося или прекращаемого проекта. Главным образом, речь идет о последствиях экологического характера, при этом основной принцип таков - по завершении проекта окружающей среде не должен быть нанесен ущерб и она должна быть по возможности облагорожена. В зависимости от сути и масштабов проекта решение этой задачи может быть сопряжено со значительными финансовыми затратами, которые, по возможности, должны учитываться на предынвестиционном этапе. Во-вторых, высвобождаются оборотные средства и переориентируются производственные мощности. Как уже отмечалось, долгосрочная инвестиционная программа обычно представляет собой цепь пересекающихся и сменяющих друг друга проектов. Любой проект требует не только единовременных инвестиций, но и оборотных средств, немалая часть которых высвобождается по завершении проекта и, соответственно, может быть использована для текущего финансирования нового или расширения другого, действующего проекта. То же самое относится и к материально-технической базе. В-третьих, осуществляется оценка и анализ соответствия поставленных и достигнутых целей завершенного проекта, его результативности и эффективности, формулируются позитивные и негативные моменты, характерные для всех фаз его развития, оценивается степень достоверности и вариабельности прогнозов и надежности использованных методов прогнозирования. Данная задача является исключительно важной по той простой причине, что именно в процессе пост-аудита систематизируется и выкристаллизовывается методика экономического обоснования проектов, технология и культура надлежащего администрирования инвестиционной деятельностью.ЗАКЛЮЧЕНИЕ

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована. Эффективность инвестиционного процесса связана с оценкой и выбором наиболее привлекательных инвестиционных проектов из ряда альтернативных, которые обеспечивали бы в будущем максимальную прибыль. В реальных условиях хозяйствования инвестору приходится решать множество вопросов инвестиционного характера связанных, на пример, с разделом ограниченных инвестиционных ресурсов, оценкой инвестиционных проектов как с одинаковым, так и разным сроком реализации. Все большее значение в наше время приобретает инвестиционный рынок, где уже есть в наличии множество инвестиционных проектов и количество их безостановочно растет. Все предстают перед инвестором как коммерческие предложения, которые он должен рассмотреть и принять решение относительно выбора и финансирования наиболее привлекательных проектов.ЛИТЕРАТУРА

1. В.В.Ковалев, В.В. Иванов «Инвестиции» Учебник. 2003г. 2. В.В. Ковалев «Методы оценки инвестиционных проектов» 1998г. 3. З.А.Сабов «Финансирование и инвестиции» 2000г. 4. У.Ф.Шарп «Инвестиции» 1997г. 5. И.В.Липсиц, В.В. Коссов «Инвестиционный проект: методы подготовки и анализа 1999г.Петербургский Государственный Университет

путей сообщения

Факультет: «Экономика и социальное управление»

Кафедра: «Менеджмент и маркетинг»

Курсовая работа на тему:

«Инвестиционные проекты».

Проверил:

Выполнила:

Студентка

Санкт-Петербург

План

1. Инвестиционные проекты и их классификация

1.1 Понятие инвестиционного проекта

1.2 Классификация инвестиционных проектов

1.3 Фазы развития инвестиционного проекта

1.4 Участники инвестиционных проектов

1.5 Бизнес-план инвестиционного проекта

2. Методы оценки инвестиционных проектов

2.1 Критерии оценки инвестиционных проектов

2.2 Анализ чувствительности

2.3 Социальные результаты инвестиционных проектов

3. Методы финансирования инвестиционных проектов

3.1 Классификация видов и форм финансирования

3.2 Традиционное и венчурное финансирование

3.3 Облигационные займы

3.4 Лизинг

3.5 Бюджетное финансирование

Заключение

Список используемой литературы

1. Инвестиционные проекты и их классификация

1 .1 Понятие инвестиционного проекта

Термин «инвестиция» входит в число наиболее часто используемых понятий в экономике, находящейся в процессе трансформации или испытывающей подъём. Это понятие происходит от латинского investio - одеваю, и подразумевает долгосрочное вложение капитала в экономику внутри страны и за границей. В руководствах по инвестиционной деятельности его, как правило, трактуют в широком смысле, понимая под инвестицией «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени».

Традиционно различают два вида инвестиций - финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы - паи, акции, облигации; вторые - в развитие материально-технической базы предприятий производственной и непроизводственной сфер. За реальными инвестициями в российском законодательстве закреплён специальный термин - капитальные вложения, под которым понимаются инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Реальные инвестиции, как правило, оформляются в виде инвестиционного проекта. Согласно Закону №39-ФЗ «инвестиционный проект есть обоснование экономической целесообразности, объёма и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утверждёнными в установленном порядке стандартами (нормами и правилами), а так же описание практических действий по осуществлению инвестиций (бизнес-план).

Таким образом, если следовать букве закона, то инвестиционный план трактуется как набор документации, содержащий два крупных блока документов:

Документально оформленное обоснование экономической целесообразности, объёма и сроков осуществления капитальных вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии законодательством РФ и утверждённую в установленном порядке стандартами (нормами и правилами);

Бизнес-план, как описание практических действий по осуществлению инвестиций.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т.е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности.

В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица.

1.2 Классификация инвестиционных проектов

Любая классификация инвестиционных проектов относительна и неполна.

В настоящее время существует несколько типов классификаций инвестиционных проектов. Эти классификации строятся на признаках масштабности, целевой направленности и содержания, вида получаемого эффекта, степени участия государства, условий финансирования и длительности.

Классификация инвестиционных проектов по типу проекта подразумевает разделение на технический, организационный, социальный, экономический и смешанный. Существуют и отдельные виды: инвестиционный, инновационный, научно-исследовательский проект и другие. Виды различаются между собой не только целями, но и ключевыми ограничениями: время, деньги, рынок, оборудование, специалисты и т. п.

Классификация инвестиционных бизнес проектов по масштабу делит их на малые и мегапроекты. Стоимость последних обычно превышает 1 млрд. долларов, что позволяет относить их к особому классу. По сути своей то, что называется мегапроектом, является отдельной целевой программой развития той или иной области, связанной, например, с необходимостью крупной отраслевой или структурной межотраслевой перестройки. Он требует привлечения дополнительных источников финансирования, государственной поддержки, создания уникальных структур и систем управления и не может быть реализован в рамках одного предприятия.

Малые проекты допустимо разделить на моно - и мультипроекты. Монопроект имеет одну определенную цель и четко очерченные рамки по финансам, ресурсам, времени и качеству, в то время как мультипроект характеризуется комплексной природой, разнообразием решаемых задач и объединяет, по сути, несколько взаимосвязанных проектов, относящихся обычно к разным типам.

Наконец, по длительности или сроку реализации инвестиционные проекты подразделяются на кратко-, средне- и долгосрочные, причем рассматривается продолжительность цикла капиталовложений, а не полный инвестиционный период.

1. 3 Фазы развития инвестиционного проекта

Любой проект, даже самый крупный, обычно является лишь элементом инвестиционной программы, осуществляемой в рамках инвестиционной политики фирмы. Разработка этой политики предполагает: формулирование долгосрочных целей деятельности фирмы; поиск новых перспективных сфер приложения свободного капитала; разработку инженерно-технологических, маркетинговых и финансовых прогнозов; формулирование целей и подцелей инвестиционной деятельности; исследование рынка и идентификацию возможных и доступных проектов; экономическую оценку и перебор вариантов в условиях различных ограничений (временных, ресурсных, имеющих экономическую и социальную природу и др.); формирование инвестиционного портфеля; подготовку и периодическое уточнение бюджета капитальных вложений; перманентную оценку действующих проектов; оценку последствий реализации завершившихся проектов.

В ходе развития стратегии развития фирмы очерчиваются основные направления её деятельности, сферы и приоритетность приложения капитала. При этом исходят из приемлемой рентабельности, устойчивости роста, необходимой диверсификации бизнеса. Вопрос о поиске перспективных сфер приложения капитала возникает по мере стабилизации выбранного бизнеса и появления денежных средств, которые собственники считают возможным не изымать из бизнеса. Любая инвестиционная программа базируется на прогнозных оценках маркетингового, технического, технологического и финансового характера, которые используются при разработке бюджета капиталовложений. С течением времени в крупной фирме чаще всего формируется портфель допустимых проектов, которые могут быть реализованы по мере появления источников финансирования.

Жизненный цикл проекта; может быть разделен на три основные стадии: предынвестиционную, инвестиционную и эксплуатационную.

Начальная (предынвестиционная) стадия обычно подразделяется на предынвестиционные исследования и разработку проектно-сметной документации, планирование проекта и подготовку к строительству. При проведении предынвестиционной стадии, как правило, выделяют следующие три фазы:

Изучение инвестиционных возможностей проекта;_ - предпроектные исследования;

Оценка осуществимости инвестиционного проекта. Различие между уровнями предынвестиционных исследований весьма условно, и глубина проработки каждого уровня зависит от сложности проекта, временных ограничений, требований потенциального инвестора и множества других факторов. Стоимость проведения предпроектных исследований также различна и варьируется от 0,8% для крупных проектов до 5,0% для проектов с небольшими объемами инвестиций.

Инвестиционная (строительная) стадия заключается в:

проведении торгов и заключении контрактов, организации закупок и поставок, подготовительных работах;

строительно-монтажных работах; завершении строительной фазы проекта. Эксплуатационная стадия включает в себя эксплуатацию, ремонт, развитие производства и закрытие проекта.

Для российских условий применительно к действующим в Российской Федерации нормативным документам принципиальная схема жизненного цикла традиционного инвестиционного проекта состоит из четырех фаз:

фаза 1:концепция (1-5%);

фаза 2:планирование и разработка (9-15%);

фаза 3:осуществление(055-80%);

фаза 4: завершение (10-15%).

Жизненный цикл инвестиционного проекта характеризуется инвестиционным и предпринимательским риском. При этом типы рисков, связанных с финансированием инвестиционного проекта, во времени условно можно подразделить на риски подготовительной стадии, риски создания проекта, риски ввода объекта в эксплуатацию, риски функционирования объекта.

Первым трем стадиям реализации проекта присущи как общие, так и специфические типы, и виды рисков, являющиеся составными частями общего инвестиционного риска. При этом на всех стадиях осуществления проекта присутствуют риски и факторы общеэкономического, социально-политического, технического, коммерческого характера и др.

На четвертой стадии возникают, как правило, инвестиционные риски, связанные с предпринимательской деятельностью-предпринимательский риск, включающий этапы введения на рынок товаров и услуг, роста, зрелости насыщения рынка и упадка спроса на товары и услуги.

1.4 Участники инвестиционных проектов

Основной элемент структуры инвестиционного проекта - это участники проекта, так как именно они обеспечивают реализацию замысла и достижение целей проекта.

В зависимости от типа проекта в его реализации могут принимать участие от одной до нескольких десятков организаций. У каждой из них свои функции, степень участия в проекте и мера ответственности за его судьбу.

Вместе с тем все эти организации, в зависимости от выполняемых ими функций, можно объединить в конкретные группы участников проекта:

Заказчик - будущий владелец и пользователь результатов проекта. В качестве заказчика может выступать как физическое, так и юридическое лицо. При этом заказчиком может быть как одна единственная организация, так и несколько организаций, объединивших свои усилия, интересы и капиталы для реализации проекта и использования его результатов.

Инвестор - тот, кто вкладывает средства в проект. Часто Инвестор одновременно является и Заказчиком. Если же Инвестор и Заказчик - не одно и то же лицо, инвестор заключает договор с заказчиком, контролирует выполнение контрактов и осуществляет расчеты с другими участниками проекта.

Проектировщик - тот, кто разрабатывает проектно-сметную документацию.

Поставщик - осуществляет материально-техническое обеспечение проекта (закупки и поставки).

Подрядчик -- юридическое лицо, несущее ответственность за выполнение работ в соответствии с контрактом.

Консультант - это фирмы и специалисты, привлекаемые на контрактных условия для оказания консультационных услуг другим участникам проекта по всем вопросам и на всех этапах его реализации.

Менеджер проекта - это юридическое лицо, которому заказчик (или инвестор или другой участник проекта) делегирует полномочия по руководству работами по проекту: планированию, контролю и координации работ участников проекта.

8. Команда Проекта - специфическая организационная структура, возглавляемая руководителем проекта и создаваемая на период осуществления проекта с целью эффективного достижения его целей.

9. Лицензиар - юридическое или физическое лицо -- обладатель лицензий и "ноу-хау", используемых в проекте. Лицензиар предоставляет (обычно на коммерческих условиях) право использования в проекте необходимых научно- технических достижений.

10. Банк - один из основных инвесторов, обеспечивающих финансирование проекта. В обязанности банка входит непрерывное обеспечение проекта денежными средствами, а также кредитование генподрядчика для расчетов с субподрядчиками, если у заказчика нет необходимых средств.

1.5 Бизнес-план инвестиционного проекта

Обычно бизнес-план определяют как текст, содержащий в структурном виде всю информацию о проекте, необходимую для его осуществления. В процессе разработки бизнес-плана, сначала формируют доходную часть проекта (продукция, цены, рынок продажи), затем - расходную (затраты на приобретение оборудования, сырья, материалов, заработную плату). При этом учитывают возможные варианты организационно-правового обеспечения бизнеса и схемы финансирования, после чего переходят к расчетам эффективности к ее анализу.

Структура и содержание бизнес-плана строго не регламентируются; но при его разработке обязательно следует обратить внимание на следующие условия:

Бизнес-план должен быть профессиональным, доступным и понятным для пользования;

Бизнес-план должен быть разделен на главы (разделы). Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики;

Бизнес-план должен быть объективным. Бухгалтер и аудитор должны тщательно проверить всё финансовые расчеты.

2. Методы оценки инвестиционных проектов

В целом, основными критериями целесообразности вложения денег, как в производство, так и в ценные бумаги можно считать следующие:

чистая прибыль от данного вложения превышает чистую прибыль от помещения средств на банковский депозит;

рентабельность инвестиций выше уровня инфляции;

рентабельность данного проекта с учетом фактора времени выше рентабельности альтернативных проектов;

рентабельность активов предприятия после осуществления проекта увеличится (или, по крайней мере, не уменьшится) и в любом случае превысит среднюю расчетную ставку по заемным средствам;

рассматриваемый проект соответствует генеральной стратегической линии предприятия с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек, обеспечения необходимых поступлений и т.д.

Инвестиции - это протяженный во времени процесс, поэтому при анализе инвестиционных проектов необходимо учитывать:

привлекательность проектов по сравнению с альтернативными возможностями вложения средств с точки зрения максимизации доходов владельцев предприятия при приемлемой степени риска, т.к. именно эта цель является главной для финансового менеджмента;

рискованность проектов, т.к. чем длительнее срок окупаемости, тем рискованнее проект;

временную стоимость денег, т.к. с течением времени деньги изменяют свою ценность.

Каковы основные методы анализа инвестиционных проектов?

Метод простой (бухгалтерской) нормы прибыли.

Этот метод базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных средств) в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли.

Основным достоинством данного метода является его простота для понимания, доступность информации, несложность вычисления. Недостатком его нужно считать то, что он не учитывает неденежный (скрытый) характер некоторых видов затрат (типа амортизации) и связанную с этим налоговую экономию, возможности реинвестирования получаемых доходов, времени притока и оттока денежных средств и временную стоимость денег.

Метод расчета периода окупаемости проекта.

Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Проект с наименьшим сроком окупаемости выбирается. Метод игнорирует возможности реинвестирования доходов и временную стоимость денег.

Применяется также дисконтный метод окупаемости проекта - определяется срок, через который дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат. При этом используется концепция денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег. Обе модификации данного метода просты в понимании и применении и позволяют судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Однако обе модификации игнорируют денежные поступления после истечения срока окупаемости проекта. Они успешно применяются для быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или при дефиците ликвидных средств - т.е. в обстоятельствах, ориентирующих предприятие на получение максимальных доходов в кратчайшие сроки.

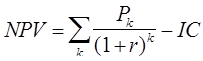

4. Метод чистой настоящей (текущей) стоимости (NPV).

Чистая настоящая стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е. как чистый денежный поток от проекта, приведенный к настоящей стоимости. Коэффициент дисконтирования при этом принимается равным средней стоимости капитала. Проект одобряется, если чистая настоящая стоимость проекта больше нуля.

Данный метод не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Использование данного метода осложняется трудностью прогнозирования ставки дисконтирования (средней стоимости капитала) и/или ставки банковского процента.

При рассмотрении единственного проекта или выборе между независимыми проектами применяется как метод, равноценный методу внутренней ставки рентабельности (см. ниже); при выборе между взаимоисключающими проектами применяется как метод, отвечающий основной задаче финансового менеджмента - приумножение доходов владельцев предприятия.

Метод внутренней нормы рентабельности (IRR).

Все поступления и затраты по проекту приводятся к настоящей стоимости поставке дисконтирования, полученной не на основе задаваемой извне средней стоимости капитала, а на основе внутренней ставки рентабельности самого проекта, которая определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т.е. чистая настоящая стоимость проекта равна нулю. Полученная таким образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала (принимаемую за минимально допустимый уровень доходности).

Данный метод предполагает сложные вычисления и не всегда выделяет самый прибыльный проект. Метод предполагает малореалистичную ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке внутренней доходности. Однако метод учитывает изменения стоимости денег во времени.

Каждый из методов анализа инвестиционных проектов дает возможность рассмотреть отдельные характеристики и особенности проекта. Наиболее эффективным способом оценки и выбора инвестиционных проектов нужно признать комплексное применение всех основных методов при анализе каждого из проектов.

2.1 Критерии оценки инвестиционных проектов

Для снижения риска инновационной деятельности предпринимательской фирме необходимо в первую очередь провести тщательную оценку предлагаемого к осуществлению инвестиционного проекта. Инвестиционный проект, эффективный для одного предприятия, может оказаться неэффективным для другого в силу объективных и субъективных причин, таких, как территориальная расположенность предприятия, уровень компетентности персонала по основным направлениям инвестиционного проекта, состояние основных фондов и т.п. Все эти факторы оказывают влияние на результативность инвестиционного проекта, но оценить их количественно очень сложно, а в некоторых случаях и невозможно, поэтому их необходимо учитывать на стадии отбора проектов. Поскольку на каждом конкретном предприятии существуют свои факторы, оказывающие влияние на эффективность инвестиционных проектов, то универсальной системы оценки проектов нет, но ряд факторов имеет отношение к большинству инвестиционных предприятий. На основе этих факторов выделяют определенные критерии для оценки инновационных проектов, которые включают в себя:См. Русинов Ф, Минаев К Система отбора и оценки инновационных проектов. - Консультант директора. 1996.-№23.

цели, стратегия, политика и ценности предприятия;

маркетинг;

производство.

Рассмотрим каждый критерий оценки инвестиционного проекта.

1.Цели, стратегия, политика предприятия. Оценивая инвестиционный проект в этом направлении, необходимо выявить насколько цели и задачи инвестиционного проекта совпадают с целями и стратегией развития предприятия, так как если направление проекта противоречит общей политике предприятия, то возникает большая вероятность того, что проект не принесет ожидаемого результата.

2.Маркетинг, для реализации инвестиционного проекта необходимо, чтобы маркетинговые исследования рынка подтвердили его потребность, выявили конкретных будущих потребителей. В том случае, если конечный результат инвестиционного проекта - продуктовая инновация, то цель маркетингового исследования - спрогнозировать спрос на новую продукцию, которая в начальный период предложения ее на рынке в силу патентной или иной временной монополии данного предприятия на новую продукцию будет одновременно спросом на продукцию предприятия. Сюда же можно отнести и технологические инновации, улучшающие качество продукции, создающие ее новую модификацию. Однако провести маркетинговое исследование по инвестиционному проекту, предлагающему принципиально новый продукт, очень сложно, т.к. в некоторых случаях они могут быть настолько новы, что их потенциальными потребителями еще не осознана потребность в них. Маркетинговое исследование в такой ситуации с большей долей вероятности может дать ошибочный, и даже отрицательный результат.

Технологические инновации, ориентированные на повышение производительности продукта (в перспективе обеспечивающие резкое увеличение объема прежнего по качеству продукта при прежних или незначительно больших затратах на его производство) или ориентированные на резкое снижение себестоимости его производства, позволяющие снижать оптовые и розничные цены и вытеснять конкурентов, нуждаются в проведении сложных маркетинговых исследовании в оценке резервов емкости рынка предлагаемого инвестиционным проектом продукта или услуги.

Однако целью маркетингового исследования инвестиционного проекта является не только оценка спроса, но и оценка объема продаж, который будет обеспечен в результате выпуска товара или услуги, причем эта оценка имеет очень важное значение, т.к. объем продаж - это конечный показатель успеха проекта. При оценке возможного объема продаж необходимо оценить общий объем рынка, долю рынка, срок выпуска новой продукции, вероятность коммерческого успеха.

При оценке инвестиционного проекта следует выявить действительных, а также потенциально возможных конкурентов, однако сравнивать необходимо не только продукт - результат инвестиционного проекта с аналогами конкурентов, а ожидаемые последствия от действий на рынке конкурентов.

Целесообразно также проанализировать и возможные каналы распределения результатов инвестиционного проекта, оценить, насколько подходит уже существующая на предприятии система сбыта для распространения нового товара, т.к. создание специализированных каналов распределения на предприятии может значительно увеличить стоимость инвестиционного проекта.

3.Стадия НИОКР является начальной стадией инвестиционного проекта, на которой следует оценить вероятность достижения требуемых научно-технических показателей проекта и влияние их на результаты деятельности предприятия. Технический успех - это получение желаемых технических показателей, при этом эти показатели должны быть достигнута в рамках выделенных на проект средств и в требуемые сроки. Инвестиционный проект может быть изолированной разработкой или родоначальником семейства новых продуктов, определяющим дальнейшую специализацию предприятия. Поэтому оценивать проект следует не только с позиций непосредственно нового проекта, а целесообразно выявить и учесть возможные перспективы разработки в течение нескольких лет семейства продуктов, а также применения соответствующей технологии для дальнейших разработок продукта или других сфер его приложения. Для предприятия большей привлекательностью обладает тот инвестиционный проект, результат которого имеет долгосрочные перспективы. Оценивая инвестиционный проект с позиций научно-технических критериев, следует учитывать не только вероятность технического успеха, но и воздействие этого проекта на бюджет НИОКР предприятия и деятельность подразделений, которые выполняют НИОКР.

При проверке инвестиционного проекта следует учитывать, не нарушает ли реализация данного проекта права на интеллектуальную собственность какого-либо патентодержателя, а также выяснить, не ведутся ли конкурентами параллельные разработки иначе эффективность проекта может быть оценена неверно. На принятие решения также оказывает влияние возможное отрицательное воздействие на окружающую среду процесса реализации проекта. Так как в некоторых случаях экологические последствия проекта могут быть негативными, проекты могут быть запрещены законодательным путем или на предприятие могут быть наложены большие штрафы, что вызовет непредвиденные убытки и поставит под вопрос эффективность проекта.

4.Финансы. При выборе инвестиционного проекта большое значение имеет правильная оценка эффективности (прибыльности) проекта. Проект должен рассматриваться в совокупности с уже разрабатываемыми инвестиционными проектами, которые также требуют финансирования. В некоторых случаях требующие значительных капитальных ресурсов проекты могут быть отвергнуты в пользу менее эффективных проектов, но требующих меньших затрат, из-за того, что финансовые ресурсы необходимы для других проектов предприятия. Концентрировать все финансовые ресурсы предприятия на разработке одного проекта не всегда целесообразно. Предприятие может себе это позволить лишь в том случае, если проекту гарантирован 100%-ныи технический и коммерческий успех. В других случаях выгоднее направлять ресурсы на разработку нескольких инвестиционных проектов. В таком случае проявление неудач при разработке одного из проектов будет компенсировано успехом от реализации других.

Следует оценить количественно все затраты, необходимые для разработки проекта. Основные затраты, производимые до того, как продукт или технологический процесс начнет давать отдачу, состоят из затрат на НИОКР, капитальных вложении в производственные мощности и первоначальных стартовых затрат, причем уровень этих затрат зависит от направленности проекта. Здесь же необходимо оценить возможный метод финансирования проекта, необходимость и вероятность привлечения внешних инвестиций для реализации проекта. Одна из главных проблем - это правильное планирование денежной наличности. Очень часто вполне рентабельный проект может оказаться несостоятельным в результате непоступления финансовых средств в конкретные сроки. Поэтому необходимо соотнести во времени прогноз денежных поступлений с прогнозом необходимости финансовых затрат, требующихся для разработки проекта.

5.Производство. Стадия производства является заключительной стадией реализации проекта, требующая тщательного анализа, в результате которого исследуются все вопросы, связанные с обеспечением производственными помещениями, оборудованием, его расположением, персоналом. Обстоятельно анализируются производственный процесс: как должна быть организована система выпуска продукции и каким образом должен осуществляться контроль за соблюдением технологических процессов, обеспечивает ли оборудование достижение требуемого качества нового продукта и т.д. Если какие-то работы по проекту предприятие не может выполнить самостоятельно, необходимо выявить потенциальных субподрядчиков и оценить примерную стоимость этих работ.