Объем инвестиций в проект. Структура и характеристика необходимых инвестиций

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterПо объему требуемых инвестиций;

По целям;

По типу взаимоотношений инвестиционных проектов;

По типу денежных потоков, генерируемых инвестиционным проектом;

По классу проекта;

По длительности проекта;

По сложности проекта;

По состоянию инвестиционного проекта;

По масштабу инвестиций и влиянию их последствий;

По результату использования результатов научно-технических разработок.

Инвестиционные проекты можно классифицировать по различным основаниям.

Некоторые известные специалисты (Идрисов А.Б., Шеремет В.В., Катасонов В.Ю. и др.) классифицировали инвестиционные проекты лишь по нескольким признаков и не осуществляли графическое представление. Используя известные элементы систематизации и дополняя их, приведем схему признаков подразделения инвестиционных проектов по группам (см. рисунок 1.).

По объему требуемых инвестиций

Подразделение проектов по объему требуемых инвестиций носит достаточно субъективный характер и во многом зависит от величины и финансовых возможностей инвестора и объекта инвестиций. Субъективизм данного элемента классификации может быть несколько снижен при переходе к оценке доли инвестиций в выручке или прибыли предприятия, в ВВП страны или ВРП региона.

По целям

Проекты могут быть классифицированы также по целям , которые ставятся при их реализации. Эти цели могут быть различны и не обязательно связаны с прямым получением прибыли. Могут быть ИПР сами по себе убыточные в экономическом смысле, но приносящие косвенный доход за счет обретения стабильности в обеспечении материалами, выхода на новые рынки сырья и продукции, социального эффекта, снижения затрат по другим проектам, улучшения экологии, повышения безопасности продукции и т.д.. Такие ИПР требуют для своей оценки неформализованные критерии.

По типу взаимоотношений инвестиционных проектов

Особо важным в анализе инвестиционных проектов является выделение типов их взаимоотношений .

ИПР независимы , если решение о принятии одного не влияет на решении о принятии другого. По мнению автора, говорить об абсолютной независимости инвестиционных проектов неправомерно, поскольку каждый из них затрагивает несколько сфер, в которые, в свою очередь, вовлечены другие проекты. Помимо этого, имеет место отвлечение ресурсов из одной области в другую.

Рисунок 1 - Виды классификации инвестиционных проектов

Альтернативные или взаимоисключающие проекты, - это ИПР, которые не могут быть реализованы одновременно, т.е. принятие одного автоматически влечет к отвержению других.

Подразделение проектов на независимые и альтернативные имеет особое значение при комплектовании инвестиционного портфеля в условиях ограничений на суммарный объем капвложений.

Если верхний предел капвложений - величина неопределенная, зависящая от различных факторов, например, суммы прибыли текущего и будущих периодов, то приходится ранжировать независимые ИПР по степени их приоритетности . Это особенно связано с формированием стратегии предприятия.

Проекты связанны отношениями комплементарности , если принятие нового ИПР способствует росту доходов по другим. Выявление таких отношений подразумевает рассмотрение проектов в комплексе, а не изолированно. Это имеет особое значение, когда принятие проекта по выбранному критерию не является очевидным и нужны дополнительные критерии, в т.ч. наличие и степень комплементарности.

Проекты связаны отношениями замещения , если принятие нового ИПР приводит к некоторому снижению доходов по действующим ИПР. Например, ввод участка по ремонту шин на действующем шинном заводе.

По типу денежных потоков, генерируемых проектом

Поток называется ординарным , если он состоит из исходной инвестиции (единовременной или распределенной) и последующих притоков денежных средств. Поток неординарный , если притоки денежных средств чередуются в любой последовательности с их оттоками. Выделение типа потока важно при выборе критерия оценки инвестиций, т.к. не все критерии подходят для оценки неординарных потоков.

По типу (виду) проекта

Тип проекта - деление по основным сферам деятельности, в которых осуществляется проект: научно-исследовательский, технический, технологический, организационный (управленческий), экономический, социальный, учебно-образовательный, смешанный. По типу проекты можно разделить также на инновационный и не инновационный.

По классу проекта

Деление проектов по их классам предусматривает распределение проектов по составу, структуре и предметной области на:

- монопроекты - это отдельные проекты разного типа, вида и масштаба;

- мегапроект - целевые программы развития регионов, отраслей, включающие ряд моно - и мультипроектов;

- модульный (комплектно-блочный) проект - способ решения задач управления проектами, при котором большая часть будущего объекта изготавливается не на месте будущей эксплуатации, а в «стороне» - в заводских или полузаводских условиях;

- совместный проект - несколько участников (международный - несколько стран, межрегиональный, межорганизационный).

По длительности проекта

Универсальным является деление инвестиционных проектов по длительности проекта. Однако характеристика проектов по этому признаку также не лишена субъективности. Для разных отраслей, предприятий и организаций в различных условиях понятие длительности срока может быть различным.

Само понятие длительности проекта может иметь три уровня :

1) срок от начала до окончания вложения средств («вывод предприятия на проектную мощность»);

2) срок от начала инвестирования до момента окупаемости инвестиций;

3) срок получения экономического или социального эффекта (до окончания функционирования объекта инвестиций), т.е. срок жизненного цикла проекта.

При оценке длительности проекта обычно используют второй уровень, выделяя при этом: краткосрочный проект (до 3 лет); среднесрочный (3-5 лет); долгосрочный (свыше 5 лет).

По сложности проекта

Целесообразно также подразделение инвестиционных проектов по сложности проекта - простой, сложный, очень сложный, что полезно, например, при контроле за проектами. Безусловно этот признак классификации также носит субъективный характер и может быть применен для сравнения проектов осуществляемых одним инвестором или на одном объекте инвестирования.

По состоянию инвестиционного проекта

Проекты различаются также и по состоянию ИПР :

1. Идея в «зародыше» - одна идея, без предприятия и руководства.

2. Новое предприятие - предприятие готово начать работу сразу, есть группа менеджмента и определен рынок.

3. Существующее предприятие с разработанной идеей, но идея еще не приносит прибыль.

4. Расширение существующего прибыльного предприятия.

5. Реорганизация предприятия без смены руководства (например, поглощение данного предприятия крупной компанией).

6. Реорганизация предприятия с последующей сменой руководства.

7. Инвестиции в убыточное предприятие для превращения его в прибыльное.

Возможность риска в перечисленных случаях высокая при инвестициях в «зародыше» (№ 1), и уменьшается, достигая минимума при инвестициях в расширение прибыльного предприятия (№ 4); затем резко возрастает при переходе к реорганизации со сменой руководства (№ 6) и снова достигает максимума при вложении в убыточное предприятие (№7).

По масштабу инвестиций и влиянию их последствий

Целесообразно классифицировать инвестиционные проекты также и по масштабу инвестиций и влиянию их последствий .

Инвестиционный проект глобального масштаба влияет на ситуацию в нескольких странах (в первую очередь реализация крупных инфраструктурных, энергетических проектов и пр.).

Если проект оказывает влияние на внутреннюю социально-экономическую, политическую или экологическую ситуацию в отдельно взятой стране , то его можно отнести к широкомасштабному проекту .

В случае распространения влияния лишь на регион отдельной страны, инвестиционный проект можно по праву назвать региональным .

Если инвестиционный проект охватывает отдельную отрасль народного хозяйства, то его относят к отраслевым .

Инвестиционный проект, ограниченный пределами города , является, соответственно, городским .

Локальный проект не оказывает существенного воздействия на экономико-политическую, социальную, экологическую, демографическую ситуацию страны, региона, города (модернизация предприятий).

По результату использования результатов научно-технических разработок

Учитывая основополагающее значение инноваций на современном этапе, предлагается классифицировать проекты по использованию результатов научно-технических разработок при осуществлении инвестиционного проекта.

Согласно этому признаку классификации проекты можно подразделить на:

1) Традиционные (консервативные) проекты (как правило, в сфере промышленности), целью которых является получение прибыли в результате организации или повышения эффективности производства и каналов реализации продукции (стандартной или с улучшенными характеристиками). Консервативные проекты обычно связаны с поддержкой какой-либо идеи в области простого воспроизводства. Результатом консервативного традиционного проекта является организация серийного производства и реализации продукции на действующем или новом предприятии.

2) Инновационные (рисковые) проекты могут быть направлены на создание новой продукции или технологии, обеспечивающей получение высокой прибыли; причем они относительно независимы, т.е. не «привязаны» к конкретному промышленному предприятию. Результатом рисковогопроекта является организованная программа маркетинга, эффективный сбыт и получение высокой прибыли.

3) Научно-исследовательские проекты - имеют целью получение научных и практических результатов, которые впоследствии могут быть использованы для создания новых продуктов или технологий, продвижения на рынок существующих. Данный подвид проектов также предполагает применение нетрадиционных технологий (информационных, компьютерных, производственных) в различных сферах.

Научно-исследовательские проекты можно подразделить и по степени инновационности и наукоемкости проекта - на проекты с высокой долей инновационной составляющей, наукоемкие и стандартные проекты (без применения элементов усовершенствования). Целью научного проекта, в отличие от других, является не получение экономического эффекта, а создание условий для интенсивного технологического развития в различных областях науки и промышленности. Полученные результаты проведенных работ стимулируют процесс научно-технологического развития или обеспечивают переход на более высокий уровень технологии.

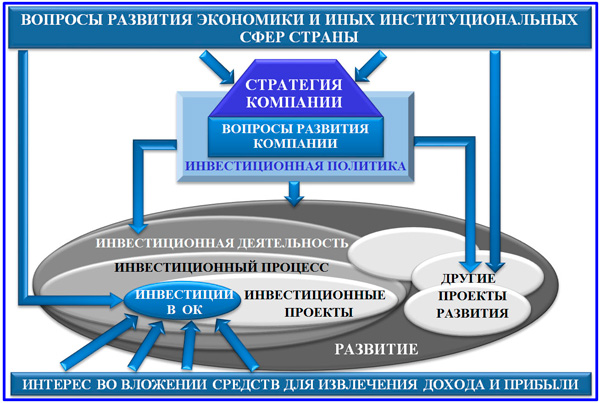

Уважаемый читатель, нам вновь предстоит погрузиться в понятийное пространство . В нее неизбежно оказываются включенными государство, его образования, субъекты хозяйственной деятельности и физические лица. Конечно же, нас в первую очередь интересуют коммерческие хозяйствующие субъекты – предприятия. Именно они несут основную инвестиционную нагрузку в современном общественно-производственном устройстве. Предметом данной статьи служит явление, именуемое как инвестиционный проект.

Системный взгляд на среду развития

Любое государственное устройство можно рассмотреть с точки зрения экономической дихотомии. С одной стороны, рассматриваются сферы, связанные с экономикой, а с другой – внеэкономические, такие как национальная безопасность, образование, здравоохранение, социальная сфера и т.п. Ни для кого не секрет, что экономика – локомотив жизнедеятельности общества. Являясь системой и частью системы, экономика должна развиваться, иначе она начнет деградировать, а вслед за ней и все остальное.

Как у любого субъекта, у страны или, на более низком уровне, у предприятия должна быть стратегия развития. Плохая она или хорошая – это другой вопрос. Но сама сущность деятельности, т.е. решение конкретных задач, свидетельствует, что стратегия есть. Причем стратегия компании интегрирована в стратегию страны как элемента государственной системы.

Каждая стратегическая итерация рождает ряд вопросов к субъекту деятельности о том, как развиваться дальше. Сверху всегда есть ориентиры: миссия, видение, стратегия и ее показатели. Вопросы развития проходят дополнительную фильтрацию относительно сложившихся правил, которые у высокоразвитого субъекта облекаются в форму политики, например, инвестиционной. Получается, что отвечает за развитие всех сфер субъекта (государства или предприятия). Настоящие и последующие рассуждения приводят к потребности разработки визуальной модели устройства инвестиционной среды, вариант которой предлагается вашему вниманию.

Гипотетическая модель двухуровневого устройства систем развития и инвестиций

Модель требуется, чтобы легче было отграничить одно понятие инвестиционной сферы от другого и выяснить, какое место в ней отведено проектам инвестиционного типа. Развитие по отношению к субъекту как к системе – наиболее общее понятие, характеризующее процесс перехода системы в качественно новое и более совершенное состояние. Примерами развития компании могут быть:

- упорядочение организации;

- постановка системы управления;

- реинжиниринг бизнес-процессов;

- автоматизация.

Но относятся ли названные виды развития к исследуемой сфере? Нет, не относятся в силу того, что отсутствует предмет вложений в форме имущества или имущественных прав. Развитие может осуществляться в проектной форме, но его не получится отнести к инвестициям, хотя вложение труда и других ресурсов, имеющих рыночную оценку, будет иметь место. В ходе рассуждений мы установили сущность развития. Каковы же тогда основные черты, признаки и назначение , инвестиций и проектов? Обратим свое внимание на позицию законодателя по данному вопросу. В законе № 39-ФЗ от 25.02.1999 г. данный комплекс понятий трактуется следующим образом.

Комплекс определений инвестиционных понятий, данных в законе № 39-ФЗ

Понятие и признаки инвестиционных проектов

Понятие инвестиционного проекта мы рассматриваем с позиции других близких категорий. Безусловно, позиция законодателя проникает в сущность явлений. В определении инвестиций расшифрован предмет, объекты и цели вложений. Они подлежат рассмотрению в общем понимании и в узком.

В общем понимании инвестиции – это явление, область действительности, тождественное понятию «инвестиционная деятельность». В узком смысле инвестиции рассматриваются, как событие, акт вкладывания средств, имущества в объект.

«Сделать инвестиции» означает совершить акт вложения. Их временная протяженность, по сравнению с длительностью инвестиционного проекта и тем более инвестиционного процесса, не велика. Инвестиционный проект может быть рассмотрен с четырех точек зрения:

- как составная часть инвестиционного процесса;

- как проектная задача;

- как документально оформленное обоснование инвестиций;

- как бизнес-план инвестиционной деятельности.

Длительность, назначение, показатели инвестиционного процесса и входящих в него проектов различаются. Процесс – совокупность взаимосвязанных действий, распределенных по стадиям. Помимо инвестиционной стадии он предполагает еще и значительную работу по подготовке инвестиций и деятельность на этапе эксплуатации инвестиционного объекта.

Кроме того, процесс – это циклическая задача, постоянно возобновляемая во всей совокупности инвестиционных проектов, реализуемых параллельно и последовательно во времени. По существу, инвестиционные проекты соответствуют реализационному этапу инвестиционного процесса. Как проектная задача инвестиционный проект имеет соответствующие признаки.

- Направленность на достижение конкретных целей.

- Ограниченная протяженность во времени с определенным началом и окончанием.

- Неповторимость и уникальность в значительной степени.

- Предположение координированного выполнения взаимосвязанных действий.

Инвестиционные проекты в основе своей включают реальные инвестиции, т.е. их объект – основные средства. Содержание проекта в представлении закона № 39-ФЗ состоит в обосновании экономической целесообразности, объемов и сроков вложений в основной капитал. Кроме того, в состав понятия входит оформление не только проектной документации, но и бизнес-плана. Таким образом, помимо признаков уникальной задачи проект несет в себе следующие специфические признаки.

- Предметом вложений являются денежные средства, иное имущество, в том числе имущественные права, иные права, имеющее денежную оценку.

- Проект реализуется в сфере , то есть вложения производятся в основной капитал (основные средства).

- Экономическая целесообразность, объемы и сроки проекта находят обоснование в документированной форме: проектной документации и бизнес-плане.

Классификация проектов инвестиционного типа

Руководителям компании, как и инвесторам, следует помнить, что инвестиционный проект должен решать задачи, которые формулируются, исходя из стратегии предприятия и согласно инвестиционной политике. Формулировка такой задачи связана с основными средствами и начинается с глагола неопределенной формы: «создать», «построить», «перевооружить», «модернизировать», «сделать». Проекты данного типа обязательно подлежат классификации для использования типовых методик их реализации. Ниже представлена соответствующая классификационная схема.

Классификация по видам инвестиционных проектов

Базовый признак для классификации проектов по видам – их назначение. По данному признаку выделяются семь целевых категорий.

- Показатели эффективности деятельности выходят на первый план, начиная со стадии «юность» жизненного цикла компании. Нарастание конкуренции в бизнесе – вполне закономерное явление. Технологии постоянно развиваются в направлениях роста производительности и экономичности производства. Такие показатели эффективности, как рентабельность производства, продаж и капитала, служат основанием для запуска инвестиционных проектов.

- Расширение производственных мощностей. В ряде случаев имеется возможность, не проводя технологического переоснащения, добиться значительных результатов. Часто инфраструктурный базис бизнеса позволяет создать дополнительные мощности за счет закупки и запуска оборудования, строительства производственных сооружений, аналогичных действующим. Реализация проектов подобного рода позволяет улучшить показатели выручки и финансового результата за счет эффекта масштаба.

- Создание новых единиц бизнеса и новых направлений производственной деятельности порождает еще один вид проектов. Стратегия диверсификации позволяет компании быть более устойчивой, конкурентоспособной и выражается в развитии дополнительных производств.

- Стратегия развития часто включает задачи выхода на новые рынки сбыта. Это может потребовать новых капитальных вложений в производственные мощности, складскую инфраструктуру, конструктивных изменений в продукции.

- При разработке новых технологий объем инвестиций, как правило, высок. Инвестиционный проект включает дополнительные расходы на опытно-конструкторские работы, создание прототипа, испытания, опытную эксплуатацию.

- В современной российской действительности выполнение инвестиционных проектов социальной направленности реализуется по инициативе государства и крупных компаний.

- Ряд проектов законодательно обременяется дополнительными вложениями в сохранение окружающей среды, обеспечение экологической безопасности, охраны труда сотрудников.

Я полагаю, в данной статье нам удалось произвести корректное разделение понятий инвестиционной сферы как компонента системы развития таких субъектов, как государство и отдельно взятая компания. Выявлена сущность инвестиционного процесса и входящих в него проектов, их признаки и основные виды. Инвестиционные проекты, являясь основной частью проектной практики в бизнесе и других областях, – особенно ответственные объекты управления для менеджеров. Вместе с тем, лучше понимая место проектов инвестиционного типа в современности, PM свободно может двигаться вглубь изучения тонких исполнительских моментов, имея в голове фундаментальный расклад.

Важным также является вопрос о размере предполагаемых инвестиций, так как от этого зависит глубина аналитической проработки экономической стороны инвестиционного проекта, которая предшествует принятию решения.

Все инвестиционные потребности предприятия можно подразделить на три группы:

· прямые инвестиции,

· сопутствующие инвестиции,

· инвестирование выполнения НИР.

Прямые инвестиции непосредственно необходимы для реализации инвестиционного проекта. К ним относятся инвестиции в основные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основные средства включают:

· приобретение (или изготовление) нового оборудования, включая затраты на его доставку, установку и пуск,

· модернизация действующего оборудования,

· строительство и реконструкцию зданий и сооружений,

· технологические устройства, обеспечивающие работу оборудования,

· новая технологическая оснастка и модернизация имеющегося оборудования.

Инвестиции в оборотные средства предполагают обеспечение

· новых и дополнительных запасов основных и вспомогательных материалов,

· новых и дополнительных запасов готовой продукции,

· увеличение счетов дебиторов.

Необходимость подобных инвестиций заключается в том, что при увеличении объема производства товаров, как правило, автоматически должны быть увеличены товарно-материальные запасы сырья, комплектующих элементов и готовой продукции. Кроме того, по причине увеличения объема производства и продаж увеличивается дебиторская задолженность предприятия. Все это - активные статьи баланса, и положительное приращение этих статей должно быть финансировано дополнительными источниками.

Инвестиции в нематериальные активы чаще всего связаны с приобретением новой технологии (патента или лицензии) и торговой марки.

Сопутствующими инвестициями являются вложения в объекты, связанные территориально и функционально с прямым объектом:

· вложения в объекты, непосредственно технологически не связанные с обеспечением нормальной эксплуатации (подъездные пути, линии электропередачи, канализация, и т.п.)

· вложения непроизводственного характера, например, инвестиции в охрану окружающей среды, социальную инфраструктуру.

Инвестиции в НИР обеспечивают и сопровождают проект. Это, прежде всего, материальные средства (оборудование, стенды, компьютеры и разнообразные приборы), необходимые для проведения предпроектных исследований, а также оборотные средства, необходимые, например, для обеспечения текущей деятельности НИИ или вуза по заказу предприятия.

Общий объем инвестиций - этосумма всех инвестиционных затрат: прямых инвестиций, сопутствующих инвестиций, инвестиций в НИР.

Вся совокупность инвестиционных потребностей оформляется в виде специального план-графика потока инвестиций

5. Источник финансирования инвестиций

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности:

· собственные финансовые ресурсы и внутрихозяйственные резервы,

· заемные финансовые средства,

· привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц,

· денежные средства, централизуемые объединениями предприятий,

· средства внебюджетных фондов,

· средства государственного бюджета,

· средства иностранных инвесторов.

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства - инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Собственные финансовые ресурсы . Структура собственных финансовых средств предприятия представлена на рис. 3.

Прокомментируем особенности мобилизации внутренних активов. В процессе капитального строительства у предприятия могут образовываться специфические источники финансирования, мобилизуемые в процессе подготовки проекта (строительства или реконструкции, установки оборудования), которые можно оценить с помощью следующей формулы

где А - ожидаемое наличие оборотных активов на начало планируемого периода, Н - плановая потребность в оборотных активах за период, К - изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в том, что часть оборотных активов предприятия изымается из основной деятельности (так как эта деятельность может быть замедлена в виду капитального строительства) и пускается на финансирование капитального строительства.

Заемные финансовые средства. Структура заемных финансовых ресурсов представлена на рис. 4.

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Общий объем финансовых ресурсов принято представлять в виде специальной таблицы, пример которой помещен ниже и соответствует таблице 3.1 инвестиционных потребностей.

Итоговые значения потребного объема инвестиций и общего объема финансирования должны совпадать не только в общем итоге, но и по годам.

Различия между собственными и заемными средствами. Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли.

Это обстоятельство служит источником дополнительной выгоды для предприятия, суть которой объясняется с помощью следующего простого примера.

Таблица 3.2.

Источники финансирования инвестиционного проекта (в тыс. долларах США)

6. Участники инвестиционных проектов

Чтобы фирма эффективно развивалась, ей необходимо наличие четкой политики своей инвестиционной деятельности. В любой эффективно действующей фирме вопросы управления инвестиционным процессом занимают одно из самых главных мест.

И хотя причины, обусловливающие необходимость реальных инвестиций, могут быть различны, в целом их можно подразделить на три вида:

ü обновление имеющейся материально-технической базы (реконструкция, модернизация),

ü наращивание объемов производственной деятельности (строительство),

ü освоение новых видов деятельности (расширение производства).

Степень ответственности за принятие инвестиционных решений в рамках этих направлений различна. Если речь идет о замене имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Если речь идет об инвестициях, связанных с расширением основной деятельности, задача осложняется, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения группы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Основной элемент структуры инвестиционного проекта – это Участники проекта, так как именно они обеспечивают реализацию замысла и достижение целей проекта.

В зависимости от типа проекта в его реализации могут принимать участие от одной до нескольких десятков организаций. У каждой из них свои функции, степень участия в проекте и мера ответственности за его судьбу.

Вместе с тем все эти организации, в зависимости от выполняемых ими функций, можно объединить в конкретные группы участников проекта:

1. Заказчик – будущий владелец и пользователь результатов проекта. В качестве заказчика может выступать как физическое, так и юридическое лицо. При этом заказчиком может быть как одна единственная организация, так и несколько организаций, объединивших свои усилия, интересы и капиталы для реализации проекта и использования его результатов.

2. Инвестор – тот, кто вкладывает средства в проект. Часто Инвестор одновременно является и Заказчиком. Если же Инвестор и Заказчик – не одно и то же лицо, инвестор заключает договор с заказчиком, контролирует выполнение контрактов и осуществляет расчеты с другими участниками проекта.

3.Проектировщик – тот, кто разрабатывает проектно-сметную документацию.

4.Поставщик – осуществляет материально-техническое обеспечение проекта (закупки и поставки).

5.Подрядчик - юридическое лицо, несущее ответственность за выполнение работ в соответствии с контрактом.

6. Консультант – это фирмы и специалисты, привлекаемые на контрактных условиях для оказания консультационных услуг другим участникам проекта по всем вопросам и на всех этапах его реализации.

7.Менеджер проекта – это юридическое лицо, которому заказчик (или инвестор или другой участник проекта) делегирует полномочия по руководству работами по проекту: планированию, контролю и координации работ участников проекта.

8. Команда Проекта – специфическая организационная структура, возглавляемая руководителем проекта и создаваемая на период осуществления проекта с целью эффективного достижения его целей.

9. Лицензиар – юридическое или физическое лицо - обладатель лицензий и "ноу-хау", используемых в проекте. Лицензиар предоставляет (обычно на коммерческих условиях) право использования в проекте необходимых научно-технических достижений.

10. Банк – один из основных инвесторов, обеспечивающих финансирование проекта. В обязанности банка входит непрерывное обеспечение проекта денежными средствами, а также кредитование генподрядчика для расчетов с субподрядчиками, если у заказчика нет необходимых средств.

Этим и исчерпывается круг участников проекта.

Объекты реальных инвестиций

Для ускорения принятия инвестором решения о том, вкладывать ли средства в то или иное предприятие, необходимо составлять инвестиционный проект, определяющий цель, которой стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели.

Инвестиционный проект в том его виде, который принят в мировой практике, представляет собой комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в условиях ограниченных финансовых, временных и других ресурсов.

Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект. По каждому объекту целесообразно составлять отдельный проект.

Итак, объектами реальных инвестиций являются:

1. Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

2. Программы федерального, регионального или иного уровня;

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т.д.

Объекты реальных инвестиций классифицируются по:

ü масштабам проекта;

ü направленности проекта;

ü характеру и содержанию инвестиционного цикла;

ü характеру и степени участия государства;

ü эффективности использования вложенных средств.

Выделяют следующие формы реальных инвестиций:

1. Денежные средства и их эквиваленты;

3. Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве и обладающее ликвидностью.

6. Виды инвестиционных рисков

Виды инвестиционных рисков многообразны. Автор книги «Инвестиционный менеджмент», Бланк, классифицирует по следующим основным признакам:

1. По сферам проявления:

1.1. Экономический. К нему относится риск, связанный с изменением экономических факторов. Так как инвестиционная деятельность осуществляется в экономической сфере, то она в наибольшей степени подвержена экономическому риску.

1.2. Политический. К нему относятся различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменениями осуществляемого государством политического курса.

1.3. Социальный. К нему относится риск забастовок, осуществления под воздействием работников инвестируемых предприятий незапланированных социальных программ и другие аналогичные виды рисков.

1.4. Экологический. К нему относится риск различных экологических катастроф и бедствий (наводнений, пожаров и т.п.), отрицательно сказывающихся на деятельности инвестируемых объектов.

1.5. Прочих видов. К ним можно отнести рэкет, хищения имущества, обман со стороны инвестиционных или хозяйственных партнеров и т.п.

2. По формам инвестирования:

2.1. Реального инвестирования. Этот риск связан с неудачным выбором месторасположения строящегося объекта; перебоями в поставке строительных материалов и оборудования; существенным ростом цен на инвестиционные товары; выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод в эксплуатацию объекта инвестирования или снижающими доход (прибыль) в процессе его эксплуатации.

2.2. Финансового инвестирования. Этот риск связан с непродуманным подбором финансовых инструментов для инвестирования; финансовыми затруднениями или банкротством отдельных эмитентов; непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.п.

3. По источникам возникновения выделяют два основных видов риска:

3.1. Систематический (или рыночный). Этот вид риска возникает для всех участников инвестиционной деятельности и форм инвестирования. Он определяется сменой стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка; значительными изменениями налогового законодательства в сфере инвестирования и другими аналогичными факторами, на которые инвестор повлиять при выборе объектов инвестирования не может.

3.2. Несистематический (или специфический). Этот вид риска присущ конкретному объекту инвестирования или деятельности конкретного инвестора. Он может быть связан с неквалифицированным руководством компанией (фирмой) - объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления инвестиционным процессом.

В отдельных источниках также выделяют такие риски, как:

ü риск, связанный с отраслью производства, - вложение в производство товаров народного потребления в среднем менее рискованны, чем в производство, скажем, оборудования;

ü управленческий риск, т.е. связанный с качеством управленческой команды на предприятии;

ü временной риск (чем больше срок вложения денег в предприятие, тем больше риска);

ü коммерческий риск (связан с показателями развития данного предприятия и сроком его существования).

7. Решения по инвестиционным проектам. Критерии и правила их принятия

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения. В целом, все решения можно классифицировать следующим образом.

Классификация распространенных инвестиционных решений:

1. Обязательные инвестиции, то сеть те, которые необходимы, чтобы фирма могла продолжать свою деятельность:

1.1. решения по уменьшению вреда окружающей среде;

1.2. улучшение условий труда до гос. норм.

2. Решения, направленные на снижение издержек:

2.1. решения по совершенствованию применяемых технологий;

2.2. по повышению качества продукции, работ, услуг;

2.3. улучшение организации труда и управления.

3. Решения, направленные на расширение и обновление фирмы:

3.1. инвестиции на новое строительство (возведение объектов, которые будут обладать статусом юридического лица);

3.2. инвестиции на расширение фирмы (возведение объектов на новых площадях);

3.3. инвестиции на реконструкцию фирмы (возведение СМР на действующих площадях с частичной заменой оборудования);

3.4. инвестиции на техническое перевооружение (замена и модернизация оборудования).

4. Решения по приобретению финансовых активов:

4.1. решения, направленные на образование стратегических альянсов (синдикаты, консорциумы, и т.д.);

4.2. решения по поглощению фирм;

4.3. решения по использованию сложных финансовых инструментов в операциях с основным капиталом.

5. решения по освоению новых рынков и услуг;

6. решения по приобретению НМА.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов и критериев. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

Критерии принятия инвестиционных решений

1. Критерии, позволяющие оценить реальность проекта:

1.1. нормативные критерии (правовые) т.е. нормы национального, международного права, требования стандартов, конвенций, патентоспособности и др.;

1.2. ресурсные критерии, по видам:

ü научно-технические критерии;

ü технологические критерии;

ü объем и источники финансовых ресурсов.

2. Количественные критерии, позволяющие оценить целесообразность реализации проекта.

2.1. Соответствие цели проекта на длительную перспективу целям развития деловой среды;

2.2. Риски и финансовые последствия (ведут ли они дополнения к инвестиционным издержкам или снижения ожидаемого объема производства, цены или продаж);

2.3. Степень устойчивости проекта;

2.4. Вероятность проектирования сценария и состояние деловой среды.

3. Количественные критерии (финансово-экономические), позволяющие выбрать из тех проектов, реализация которых целесообразна. (критерии приемлемости)

3.1. стоимость проекта;

3.2. чистая текущая стоимость;

3.3. прибыль;

3.4. рентабельность;

3.5. внутренняя норма прибыли;

3.6. период окупаемости;

3.7. чувствительность прибыли к горизонту (сроку) планирования, к изменениям в деловой среде, к ошибке в оценке данных.

В целом, принятие инвестиционного решения требует совместной работы многих людей с разной квалификацией и различными взглядами на инвестиции. Тем не менее, последнее слово остается за финансовым менеджером, который придерживается некоторых правил.

Правила принятия инвестиционных решений

1. Инвестировать денежные средства в производство или ценные бумаги имеет смысл только, если можно получить чистую прибыль выше, чем от хранения денег в банке;

2. Инвестировать средства имеет смысл, только если, рентабельности инвестиции превышают темпы роста инфляции;

3. Инвестировать имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

ü дешевизна проекта;

ü минимизация риска инфляционных потерь;

ü краткость срока окупаемости;

ü стабильность или концентрация поступлений;

ü высокая рентабельность как таковая и после дисконтирования;

ü отсутствие более выгодных альтернатив.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию фирмы.

8. Оценка инвестиционного проекта. Методы, системы показателей.

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику.

ü С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

ü Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

ü Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

ü Приток (отток) денежных средств относится к концу очередного года.

ü Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

1. Основанные на дисконтированных оценках ("динамические" методы):

1.1. Чистая приведенная стоимость - NPV (Net Present Value);

1.3. Внутренняя норма прибыли - IRR (Internal Rate of Return);

1.4. Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

1.5. Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

2. Основанные на учетных оценках ("статистические" методы):

2.1. Срок окупаемости инвестиций - PP (Payback Period);

2.2. Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

До самого последнего времени расчет эффективности капиталовложений производился преимущественно с "производственной" точки зрения и мало отвечал требованиям, предъявляемым финансовыми инвесторами:

ü во-первых, использовались статические методы расчета эффективности вложений, не учитывающие фактор времени, имеющий принципиальное значение для финансового инвестора;

ü во-вторых, использовавшиеся показатели были ориентированы на выявление производственного эффекта инвестиций, т.е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходила при этом на второй план.

Поэтому для оценки финансовой эффективности проекта целесообразно применять т.н. "динамические" методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип "завтрашние деньги дешевле сегодняшних" и учесть тем самым возможность альтернативных вложений по ставке дисконта. Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

8.1. Чистая приведенная стоимость.(NPV)

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P 1 , P 2 , ..., Р n . Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

![]() ,

,

![]() . (1)

. (1)

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

![]() , (2)

, (2)

где i - прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб.): - 150, 30, 70, 70, 45. Рассмотрим два случая:

а) цена капитала 12%;

б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

В случае а) воспользуемся формулой (1): NPV = 11,0 млн руб., т.е. проект является приемлемым.

б) Здесь NPV находится прямым подсчетом:

NPV=-150+30/1,12+70/(1,12*1,13)+70/(1,12*1,13*1,14)+30/(1,12*1,13*1,14*1,14) = -1,2

т.е. проект убыточен.

Область применения и трудности NPV-метода.

При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий:

Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то, во-первых, формулы (1) и (2) неприменимы и, во-вторых, проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

![]() .

.

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Отличия ИРИ(PI) от других методов оценки инвестиционного проекта

ü представляет собой относительный показатель;

ü характеризует уровень доходности на единицу капитальных вложений;

ü представляет собой меру устойчивости как самого инвестиционного проекта, так и предприятия которое его реализует;

ü позволяет ранжировать инвестиционные проекты по величине ИРИ(PI).

8.3. Внутренняя норма прибыли инвестиций.(IRR)

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r 1 где r 1 - значение табулированного коэффициента дисконтирования, при котором f(r 1)>0 (f(r 1)<0); r 2 - значение табулированного коэффициента дисконтирования, при котором f(r 2)<О (f(r 2)>0). Точность вычислений обратно пропорциональна длине интервала (r 1 ,r 2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r 1 и r 2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"): r 1 - значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r 1)=min r {f(r)>0}; r 2 - значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r 2)=max r {f(r)<0}. Путем взаимной замены коэффициентов r 1 и r 2 аналогичные условия выписываются для Область применения и трудности IRR-метода. При анализе условий применения IRR-метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции (pure investments), и смешанные (mixed investments). Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход. Нормальным признаком чистых инвестиций является характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем - только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным). Формальным признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство: IRR > i, где i - некоторая базовая ставка процента. Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную - по сравнению с операциями на финансовом рынке. Показатель IRR может применяться также и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение т.н. дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV-метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR-метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем 8.4. Срок окупаемости инвестиций.(PP) Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рк > IC. Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во- вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам. Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. 4. Учет влияния инфляции и риска При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции (i). Наиболее совершенной является методика, предусматривающая корректировку всех факторов (в частности, объема выручки и переменных расходов), влияющих на денежные потоки проектов. При этом используются различные индексы, поскольку динамика цен на продукцию предприятия и потребляемое им сырье может существенно отличаться от динамики инфляции. Рассчитанные с учетом инфляции денежные потоки анализируются с помощью критерия NPV. Методика корректировки на индекс инфляции коэффициента дисконтирования является более простой. Рассмотрим пример. Доходность проекта составляет 10% годовых. Это означает, что 1 млн руб. в начале года и 1,1 млн руб. в конце года имеют одинаковую ценность. Предположим, что имеет место инфляция в размере 5% в год. Следовательно, чтобы обеспечить прирост капитала в 10% и предотвратить его обесценение, доходность проекта должна составлять: 1,10×1,05 = 1,155% годовых. Можно написать общую формулу, связывающую обычный коэффициент дисконтирования (r), применяемый в условиях инфляции номинальный коэффициент дисконтирования (р) и индекс инфляции (i): 1 + p= (1 + r) (1 + i). Инвестиционный проект имеет следующие характеристики: величина инвестиций - 5 млн руб.; период реализации проекта - 3 года; доходы по годам (в тыс. руб.) - 2000, 2000, 2500; текущий коэффициент дисконтирования (без учета инфляции) - 9,5%; среднегодовой индекс инфляции - 5%. Целесообразно ли принять проект? Если оценку делать без учета влияния инфляции, то проект следует принять, поскольку NPV = +399 тыс. руб. Однако если сделать поправку на индекс инфляции, т.е. использовать в расчетах номинальный коэффициент дисконтирования (p=15%, 1,095×1,05=1,15), то вывод будет противоположным, поскольку в этом случае NPV = -105 тыс. руб. Как уже отмечалось, основными характеристиками инвестиционного проекта являются элементы денежного потока и коэффициент дисконтирования, поэтому учет риска осуществляется поправкой одного из этих параметров. Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования

инвестиционный проект –

это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными стандартами, а также описание практических действий по осуществлению инвестиций (бизнес-план). Стадии разработки

и осуществления инвестиционного проекта: Инвестиционного предложения и декларации о намерениях; Обоснование инвестиций; Технико-экономического обоснование проекта; Стадия осуществления инвестиционного проекта (экономический мониторинг). Период времени от появления инвестиционного замысла до момента достижения цели называется жизненным циклом инвестиционного проекта

. Жизненный цикл условно подразделяется на три фазы: 1) прединвестиционная -

разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный вариант; 2) инвестиционная -

осуществляется непосредственная реализация принятого инвестиционного решения; 3.эксплуатационная -

обеспечивается контроль достижения предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования. Общественная значимость проекта

определяется влиянием результатов его реализации на хотя бы один из (внутренних или внешних) рынков: финансовых, продуктов и услуг, труда и т.д., а также на экономическую и социальную обстановку. 29. Основные критериальные показатели оценки эффективности инвестиционных проектов: сущность и методика расчета Наиболее распространены следующие показатели эффективности капитальных вложений: - чистое современное значение инвестиционного проекта (NPV).

Показатель NPV – это разность между дисконтированными величинами поступлений и инвестиций по проекту. Измеряет всю массу дохода, полученного за период осуществления проекта, в современной стоимости и отражает не только выгоду, но и масштаб; - внутренняя норма прибыльности (доходности, рентабельности) (IRR).

Показатель IRR – это значение дисконтирования, при котором NPV = 0, т.е. IRR показывает максимально допустимый уровень расходов, которые могут ассоциированы с данным проектом; - дисконтированный срок окупаемости (Т)

. Показатель Т – срок окупаемости, при котором инвестиция будет погашена кумулятивным доходом. - индекс прибыльности (РI).

Показатель РI – отношение всей суммы дисконтированных доходов по проекту к сумме дисконтированных инвестиционных затрат. Данные показатели, как и соответствующие им методы, используются в двух вариантах: Для определения эффективности предполагаемых независимых инвестиционных проектов, когда делается вывод: принять или отклонить проект; Для определения эффективности взаимоисключающих проектов, когда делается вывод с тем, какой проект принять из нескольких альтернативных. Выделяют следующие методы оценки инвестиционных проектов:

1.Метод определения срока окупаемости инвестиций

(РВ) – время за которое поступления от реализации проекта покроют затраты на инвестиции. При подсчёте лучше использовать дисконтированные величины дохода и инвестиций. Недостатки:1.Не учитывает влияние доходов за пределом срока окупаемости, 2.Нет целевого критерия выбора проекта, 3.Не способствует максимизации стоимости фирмы. 2. Метод приведённой стоимости

(чистой текущей стоимости NPV) Чистая текущ. стоимость – разница между общей суммой дисконтир. денеж. потоков за весь срок реализации ИП (PV) и первоначальной величиной ден. Затрат (I0). NPV=S(CFt/(1+r)t)-I0 r – проектная дисконтная ставка (чаще всего средневзвешенная цена ИП). CFt – поток ден. средств от реализации ИП в t году. n – количество лет за который реализуется ИП. При NPV>0 проект следует принять, при NOV<0 – отвергнуть. Достоинства: 1.Чёткие критерии принятия решения, 2.Ведёт к выбору проектов, максимизирующих стоимость фирмы, 3.Учитывает стоимость денег во времени. Недостатки: 1.Некоторые потоки трудно вычислить,2.Риск недостаточно чётко выделен. 3. Метод расчёта внутренней нормы прибыли:

экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие –либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется поIRR процентов. Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения: S (CFj/(1+IRR)j)=INV где CFj –входной денежный поток в j – ый период, INV – значение инвестиции. Решая это уравнение, находим значение IRR.схема принятия решения на основе метода внутренней нормы прибыльности имеет вид: если значение IRR выше или равно стоимости капитала, то проект принимается, если значение IRR меньше стоимости капитала, то проект отклоняется. 4. Метод расчета внутренней нормы рентабельности

– минимальная величина рентабельности, при которой вложенные средства окупятся за планируемый срок. IRR = rb + (ra-rb) * NVPa / (NVPa-NVPb) Если IRR>стоимости капитала фирмы, то проект принимается; если< стоимости капитала, то проект отклоняется, т.к. финансовой мощности проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег. Достоинства:1.Чёткие критерии принятия решения, 2.Учитыввает денежные потоки в течение жизненного цикла проекта. Недостатки: 1.Не всегда возможен выбор проектов, которые максимизируют стоимость фирмы. 5. Метод расчёта индекса рентабельности инвестиций

– равен текущей стоимости денежных потоков, делимой на величину начальных инвестиционных затрат. При PI>1 проект принимается, при PI<1 – отклоняется. Достоинства: 1.Удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, имеет объективные критерии принятия решения, 3.Может быть полезен в ситуациях ограниченности капитала, 4.Учитывает стоимость денег во времени. Недостатки: 1. Не способствует выбору проектов с максимальной доходностью. При принятии инвестиционного решения наиболее правильным является учёт и анализ всех показателей оценки эффективности инвестиций в комплексе. 30. Инфляция и её учёт при оценке эффективности инвестиционного проекта

Инфляция во многих случаях существенно влияет на величину эффективности ИП, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени проектом или реализуемых с одновременным использованием нескольких валют (многовалютные проекты

). Поэтому при оценке эффективности инфляцию следует учитывать. Помимо этого, инфляция должна учитываться при исследовании влияния на реализуемость и эффективность проектов неопределенности и риска. Учет инфляции осуществляется с использованием: Общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции; -прогнозов валютного курса рубля; -прогнозов внешней инфляции; -прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу; -прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования. Для практического расчета полезно следующим образом классифицировать виды влияния инфляции: Влияние на ценовые показатели; -влияние на потребность в финансировании; Влияние на потребность в оборотном капитале. Первый вид влияния инфляции

практически зависит не от ее величины, а только от значений коэффициентов неоднородности и от внутренней инфляции иностранной валюты. Второй вид влияния

зависит от неравномерности инфляции (ее изменения во времени). Наименее выгодной для проекта является ситуация, при которой в начале проекта существует высокая инфляция (и, следовательно, заемный капитал берется под высокий кредитный процент), а затем она падает. Третий вид влияния инфляции

зависит как от ее неоднородности, так и от уровня. По отношению к этому виду влияния все проекты делятся на две категории (в основном в зависимости от соотношения дебиторской и кредиторской задолженностей). Эффективность проектов первой категории с ростом инфляции падает, а второй – растет. Финансовая реализуемость и эффективность проекта должна проверяться при различных уровнях инфляции в рамках оценки чувствительности проекта к изменению внешних условий. При прогнозе инфляции следует учитывать официальные сведения, а также экспертные и прочие оценки, учитывающие дефлятор ВНП, и/или индексы цен по достаточно большой “корзине” постоянного состава. Бизнес-план инвестиционного проекта. Его характеристика

Инвестиционный бизнес-планэто документ, который описывает все основные аспекты будущего предприятия, анализирует проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем. Он представляется предприятиями в различные структуры (для участия в конкурсе на получение государственной поддержки, в коммерческие банки, иные предприятия). В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный бизнес-план должен содержать следующие разделы

Оптимальным является вариант, когда бизнес-план составляет предприниматель или специалисты предприятия с привлечением профессиональных консультантов. Консультанты помогают правильно расставить акценты, оценить эффективность проекта, придать «товарный» вид бизнес-плану. ФИНАНСЫ

Финансовая политика государства, ее содержание, значение и задачи

В разработке финансовой политики участвуют законодательная и исполнительная ветви власти. В современной России, в силу особенности её конституционного строя, приоритет в разработке финансовой политики принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и на перспективу. Правительство РФ должно действовать в рамках этого послания с целью реализации основных направлений развития экономики и обеспечения социальной стабильности в обществе. Государство является главным субъектом проведения финансовой политики. Финансовая политика государства призвана обеспечивать нормальное функционирование финансовой системы общества и на этой основе эффективно осуществлять свои функции – экономические, социальные, экологические, оборонные и др. Следовательно, финансовая политика является частью экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования социально-экономических процессов. В то же время финансовая политика – относительно самостоятельная сфера деятельности государства, важнейшее средство реализации политики государства в любой области общественной деятельности. К общим принципам

обеспечения эффективной финансовой политики относятся: · учет действия объективных экономических законов; · учет конкретных исторических условий; · учет собственного опыта прошлых лет и мирового опыта. К частным (специфическим) принципам

можно отнести следующие: · сбалансированность доходов и расходов во всех звеньях финансовой системы; · концентрация финансовых ресурсов на важнейших направлениях экономического и социального развития; · обеспечение рационального построения финансового механизма. Главной целью финансовой политики является создание финансовых условий для социально-экономического развития общества, повышение уровня и качества жизни населения. Приоритетами финансовой политики можно назвать: · снижение социальной напряженности; · оздоровление государственных финансов; · восстановление нормального функционирования банковской сферы; · достижение сбалансированности товарных и денежных потоков; · повышение финансово ―экономической самостоятельности регионов в рамках единого федерального государства; · создание для регионов равных условий в бюджетно-налоговой сфере; · искоренение финансовых злоупотреблений и коррупции.![]() ,

,

Однозначное определение показателя IRR становится невозможным, а применение IRR-метода для анализа смешанных инвестиций - нецелесообразным. Эффективность смешанных инвестиций рассчитывается при помощи применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций.

Классификационный признак

Вид инвестиционных проектов

Характеристика проектов

По масштабам

глобальные

существенно влияют на экономическую, социальную и экологическую ситуацию на планете

крупномасштабные

влияют на экономическую, социальную и экологическую обстановку в отдельной стране

региональные

влияют на экономическую, социальную и экологическую обстановку в регионе, области, городе

отраслевые

влияют на экономическую, социальную и экологическую обстановку в отдельной отрасли

локальные

влияют на деятельность конкретного предприятия

В зависимости от степени новизны товара и маркетинговой ситуации на рынке

Проекты группы «А»

направлены на разработку и производство товара, не имеющего отечественных и зарубежных аналогов

Проекты группы «Б»

направлены на разработку и производство товаров мирового уровня, имеющих спрос на внешнем рынке

Проекты группы «В»

направлены на разработку и производство товаров, замещающих импортные, имеющих более низкий уровень цен

Проекты группы «Г»

ориентированы на выпуск товаров, имеющих спрос на внутреннем рынке

По способу влияния

независимые

осуществляются параллельно или последовательно и направлены на достижение разных целей

зависимые

осуществление одного проекта невозможно без осуществления другого

взаимодополняющие

осуществление одного проекта позволит развить результат, полученный при реализации другого

По продолжительности срока реализации

краткосрочные

в течение одного года

среднесрочные

от 1 до 3 лет

долгосрочные

более 3 лет

По источникам финансирования

проекты, финансируемые за счет внутренних источников

проекты, финансируемые за счет внешних источников

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются

- Исполнительный директор. Обязанности и права. Обязанности исполнительного директора. Образец должностной инструкции Должностная инструкция исполнительного директора образец

- Порядок применения дисциплинарных взысканий

- Роль руководителя в инновационном управлении А должен ли директор преподавать

- Управление стоимостью проекта на основе затрат