Паушальный взнос - что это такое простыми словами? Паушальный взнос во франшизе. Как франчайзеру рассчитать паушальный взнос. Паушальный взнос и ежемесячные роялти

Live Journal

Live Journal Facebook

Facebook Twitter

Twitter* В расчетах используются средние данные по России

На сегодняшний день в российском налоговом законодательстве нет каких-либо особенностей налогообложения, присущих исключительно франчайзингу. Это означает, что индивидуальный предприниматель, заключивший договор коммерческой концессии, как и в случае с открытием собственного бизнеса с нуля, может выбирать между общей и упрощенной системами налогообложения.

При выборе обычной (общей) системы налогообложения предприниматель будет уплачивать следующие налоги: налог на доходы физических лиц (НДФЛ), налог на добавленную стоимость (НДС), страховые взносы (бывший ЕСН). Доходы, которые получает франчайзи-индивидуальный предприниматель, облагаются налогом на доходы физических лиц по ставке 13 % (гл. 23 «Налог на доходы физических лиц» Налогового кодекса РФ). Как и в других случаях ведения бизнеса, этим видом налога облагаются все доходы, получаемые франчайзи от ведения своей предпринимательской деятельности, уменьшенные на суммы фактически произведенных и документально подтвержденных расходов, которые имеют непосредственное отношение к получению этих доходов (так называемые профессиональные налоговые вычеты). К расходам относятся и уплаченные страховые взносы. Какие именно расходы, принимаемые к вычету, указывать в декларации, определяет сам налогоплательщик в том же порядке, в котором определяются расходы для целей налогообложения согласно главе «Налог на прибыль организаций».

Основные расходы, которые могут возникать у ИП в процессе исполнения договора коммерческой концессии, - это расходы на государственную регистрацию договора франчайзинга (включая и государственную пошлину), расходы на вознаграждения франчайзеру (роялти и паушальный взнос включаются по аналогии с расходами, связанными с производством и/или реализацией), расходы на оплату обучения франчайзи (в том случае, если плата за обучение выделяется в договоре отдельно от паушального взноса и вносится отдельно), расходы в виде покупной стоимости товаров, которые приобретаются франчайзи непосредственно у франчайзера или же других поставщиков (но лишь в том случае, если франчайзи в дальнейшем перепродает их в рамках своей предпринимательской деятельности), расходы на рекламу продукции, которую продает или производит пользователь, оказываемых им услуг или выполняемых работ. Рекламные расходы также зачастую входят в сумму роялти, что вполне понятно, ведь франчайзер имеет прямую заинтересованность в стимулировании сбыта продукции под своим брендом. Впрочем, при наличии рекламных кампаний, инициированных франчайзером, франчайзи также имеет право рекламировать свою деятельность в том регионе, где он ее ведет. В таком случае его расходы на рекламу уменьшают налоговую базу.

В соответствии с подпунктом 20 пункта 1 статьи 346,16 Налогового кодекса РФ, франчайзи на упрощенной системе налогообложения может учесть в составе расходов затраты на рекламу производимых или приобретенных и/или реализуемых товаров, работ или услуг, товарного знака или знака обслуживания. Порядок учета приводится в статье 264 НК РФ. Расходы на рекламу, которые не упомянуты в кодексе, признаются в размере не более 1 % выручки от реализации, определяемой в соответствии со статьей 249 Налогового кодекса РФ.

Повторим, что учитывать такие расходы возможно лишь в том случае, если, предприниматель может подтвердить все свои расходы на бумаге. Если же у него нет необходимых документов, доказывающих сумму расходов, то профессиональный налоговый вычет составит 20 % от общей суммы доходов, полученных правополучателем в ходе своей предпринимательской деятельности.

В вознаграждение франчайзера включается также налог на добавленную стоимость (НДС). Для этого у пользователя должен быть счет-фактура с указанием общей суммы вознаграждения и соответствующей суммой НДС, который ему дает правообладатель. Согласно статье 164 Налогового кодекса РФ, ставка НДС на товары и услуги по всей территории страны составляет 18 %. Однако есть определенные исключения: отдельные товары для детей, отдельные продовольственные товары, периодические печатные издания и книжная продукция, носящая образовательный характер, а также отдельные медицинские товары отечественного и зарубежного производства облагаются налогом по ставке 10 %. Сумма НДС по выплатам франчайзеру, вычитается в обычном порядке, который регламентируется статьями 171 и 172 НК РФ. Право представить на вычет сумму НДС возникает лишь после уплаты паушального взноса. В случае с роялти НДС можно вычитать после каждой уплаты вознаграждения правообладателю. Соответственно, налоговые вычеты со стоимости других работ или услуг, которые необходимы для осуществления предпринимательской деятельности по договору коммерческой концессии, производятся также в соответствии с положениями главы 21 Налогового кодекса РФ.

Готовые идеи для вашего бизнеса

Правополучатель - индивидуальный предприниматель также выплачивает страховые взносы (ранее они назывались единым социальным налогом), составляющие 34 % от заработной платы. Для некоторых видов деятельности доступна льготная ставка страховых взносов (к примеру, для организаций, работающих в сфере информационных технологий или оказывающих инжиниринговые услуги, фирм, в штате которых есть инвалиды, и ряда других предприятий).

Если же предприниматель отдает предпочтение упрощенной системе налогообложения (УСН), то в этом случае процентная ставка по налогам составит от 6 до 15 % в зависимости от вида упрощенки. Дополнительное преимущество – отсутствие перечислений во внебюджетные фонды, если у ИП нет наемных работников. Налогом облагаются доходы, полученные индивидуальным предпринимателем за налоговый период в денежной или натуральной форме за вычетом расходов, идущих на получение прибыли. Расходы, принимаемые к такому вычету, определяются положениями главы 25 Налогового кодекса РФ. Расходами налогоплательщиков, выбравших упрощенную систему налогообложения, признаются затраты после их фактической оплаты, согласно п. 2 ст. 346.17 Налогового кодекса РФ. А в соответствии п. 1 ст. 252 Налогового кодекса РФ, полученные доходы можно уменьшить на расходы в том случае, если последние экономически оправданны, подтверждены документами, соответствующими требованиям закона, произведены для осуществления предпринимательской деятельности для получения дохода. Если же расходы не соответствуют хотя бы какому-нибудь из этих требований, то уменьшить налогооблагаемый доход не получится.

В случае с индивидуальными предпринимателями, работающими по договору коммерческой концессии, к таким расходам, включающихся в состав затрат, входят расходы на выплату паушального взноса и роялти, расходы в виде покупной стоимости товаров, приобретаемых у франчайзера или других поставщиков, расходы на оплату обучения для ведения бизнеса по франчайзингу.

Индивидуальные предприниматели, выбравшие УСН, уплачивают налоги поквартально. Таким образом, за год они должны сделать четыре платежа: за первый, второй, третий и четвертый кварталы соответственно. Оплата за первые три кварталы для ИП по УСН должна поступить не позднее 25 числа месяца, который следует за отчетным (то есть не позднее 25 апреля, 25 июля и 25 октября). А налог по УСН за четвертый квартал отчетного года уплачивается не позднее 30 апреля следующего года. Уплатить налоги предприниматель может по квитанции через Сбербанк или платежкой через расчетный счет ИП или с помощью банк-клиента. Сумму налога можно уменьшить на величину фиксированных взносов, но не более чем наполовину. Это означает, что ИП на УСН 6 % может понизить налоговую ставку до 3 %.

Готовые идеи для вашего бизнеса

С 2013 года ИП может выбрать так называемую патентную систему налогообложения (ПСН), которая является заменой таких режимов, как упрощенный (УСН), вмененный (ЕНВД) и сельхозналог (ЕСХН). Перейти на патентную систему налогообложения с налоговой ставкой 6 % можно добровольно. Кроме того, ее можно применять одновременно с другими налоговыми режимами. Однако для ее применения необходимо, чтобы средняя численность наемных работников предприятия не превышала 15 человек, а общая выручка от реализации всех услуг и товаров не превышала 60 млн. рублей в год.

8 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 2496 раз.

Узнаваемый бренд. Более 330 партнёров в РФ и СНГ. Собственное производство по Европейским стандартам.

Иван чай России. Целебные сборы. Ноу-хау здоровья. Эликсир жизни.

Для того чтобы торговая марка стала известной и приносила немалый доход, требуется много опыта и финансовых вложений в бизнес. Прежде чем бренд приобретет известность, проходит достаточно большое количество времени.

Франчайзинг является следующей ступенью выгодного капиталовложения средств. Однако, как и в любом виде бизнеса, существуют определенные риски, которые могут повлиять на экономический рост и развитие нового предприятия. В этом случае денежная сумма, полученная в результате продажи франшизы, частично компенсирует вероятные потери.

Виды оплаты франшизы

Материальная компенсация за использование торговой марки оговаривается договором и производится по-разному. Варианты платежных взносов зависят от многих факторов.

Существуют следующие варианты оплаты франшизы:

- Паушальный взнос.

- Ежемесячные выплаты - роялти.

- Комбинированные платежи.

Законодательная сторона франчайзинга

В большинстве случаев при покупке прав на использование известных брендов необходимо оплачивать первоначальный платеж или паушальный взнос. Что это? Простыми словами формулируют, как основную цену приобретаемого бизнеса. Термин происходит от немецкого словосочетания der Bausch, хотя происхождение франшизы имеет американские корни.

Необходимо отметить, что в законодательстве Российской Федерации отсутствуют термины предпринимательской деятельности по схеме франчайзинга. Однако легальная работа осуществляется юридически регламентированным . Согласно одному из пунктов документа, пользователь может выплачивать вознаграждение правообладателю в виде регулярных или одномоментных платежей.

Определение первоначального платежа

Таким образом, что такое паушальный взнос определяется, как определенная сумма, которая выплачивается владельцу торгового бренда согласно договору коммерческой концессии. В практическом смысле франчайзи, приобретая право на предпринимательскую деятельность, пользуется не только названием марки, но и другими, разработанными компанией, продуктами маркетинга.

Понятие паушальный взнос (сумма) происходит от немецкого выражения die Pauschale (дословно - пакет, большой кусок) и означает общую стоимость чего-либо, без подробного указания цен составляющих предмета сделки. Простыми словами – это итоговая сумма покупки за некоторый объем товаров или услуг.

Во франчайзинге термин паушальный платеж подразумевает стоимость непосредственного права выхода на рынок под торговой маркой компании франчайзера. Если же, рассматривать настоящее выражение с практической стороны можно сказать, что это общая цена приобретаемой бизнес-модели существующей компании. Физически такой платеж представляет собой единую фиксированную сумму (зачастую округленную до целого), которая может выражаться в свободно конвертируемых (доллар, евро, фунты стерлингов) или национальной валютах (рубли, гривна).

За что и когда платят паушальный платеж во франчайзинге

Первоначальный платеж вносится приобретателем франшизы единоразово и только после подписания основного договора. Если франчайзер предлагает внести деньги до заключения сделки, скорее всего вы имеете дело с неблагонадежной компанией. Многие воспринимают паушальную сумму как общую стоимость готового бизнеса, но фактически эта сумма является платой за определенный перечень информации и услуг, в числе которых могут быть:

- Брендбук и право использования бренда (торговой марки, торгового знака);

- Маркетинговая стратегия и программа развития бизнеса в краткосрочном периоде;

- Руководства и методические указания по запуску и ведению бизнеса;

- Консультации специалистов франчайзера по подбору помещения, найму сотрудников;

- Обучение персонала и руководящего звена;

- Рецептуры, технологические карты, инструкции по производству продукции или оказанию услуг;

- Макеты логотипов, образцы контрактов для работы с клиентами, шаблоны сайтов, дизайн-проекты помещений;

- Лицензии и сертификаты;

- CRM-система и ПО для ведения бухгалтерии (при использовании);

- Базы поставщиков сырья, оборудования.

В некоторых случаях также могут предоставляться рекламные материалы и первая партия продукции. В свою очередь не входит в паушальную сумму:

- Цена аренды или покупки помещения для производства и офиса;

- Стоимость оборудования и сырья;

- Экспертное сопровождение бизнеса после запуска (эти услуги оплачиваются за счет роялти);

- Налогообложение и стоимость регистрации бизнеса;

- Рекламная кампания подразделения.

Теоретически паушальный взнос является одноразовым платежом. Иными словами, он платится один раз полной суммой. Однако на практике он может быть разделен на аванс (выплачивается после заключения договора) и остаточную сумму (оплачивается после запуска предприятия). В случае, когда сумма платежа очень высока, контрактом может оговариваться оформление рассрочки с выплатой нескольких частей платежа по мере открытия и развития нового бизнеса. Такой формат дает приобретателю франшизы больше гарантий, поскольку у франчайзера присутствует заинтересованность в том, чтобы филиал открылся быстрее и начал приносить прибыль франчайзи.

Еще одним немаловажным моментом может выступать происхождение средств, вносимых как первоначальный взнос. Некоторые франчайзеры скептически воспринимают присутствие заемного капитала в составе такого платежа.

От чего зависит размер первоначального платежа

Каждая франшиза имеет свою стоимость, а в некоторых случаях франчайзер предусматривает и несколько вариантов паушального взноса. Размер последнего может варьироваться от нескольких тысяч рублей до нескольких миллионов. Так, например, одной из самых дорогих франшиз в мире является бренд Choice Hotels International , с паушальным взносом в 14,6 миллиона долларов США.

Фактический размер суммы зависит от множества критериев, в число которых входят следующие факторы:

- Популярность франшизы (торговой марки) . Чем известнее торговая марка, тем выше стоимость бизнес-модели, ведь в этом случае франчайзи гарантированно получает клиентов уже с первого дня работы.

- Размер открываемого филиала . К примеру, франшизы магазинов могут иметь привязку к площади торгового зала, предлагая приобретателям бизнес-модели несколько типовых вариантов различной стоимости.

- Регион деятельности . Для маленьких городов размер паушального взноса может быть ниже, поскольку меньше и потенциальный доход.

- Возможные риски франчайзера . Некачественная работа франчайзи может нанести вред всей франшизе, а потому в размер паушального взноса изначально закладывается и возможный ущерб.

В последние годы на рынке франшиз появляются и компании, предлагающие использование собственной бизнес-модели без внесения паушального взноса. К ним необходимо относится с предельным вниманием. Как правило, в этом случае возможны два варианта:

- Франчайзер хочет прорекламировать свой продукт, позиционируя его как возможность построить бизнес с минимальным стартовым капиталом. В реальности сам паушальный платеж может быть представлен в договоре как обязательство приобрести рекламные материалы, сервисное обслуживание или обучение персонала.

- Франшиза только выходит на новый рынок. Если компания хорошо известна в одном регионе, но еще не имеет филиалов в других, она может предоставлять более выгодные условия франчайзи, поскольку рынок, а главное конкуренция, еще не исследованы, что не позволяет точно оценить возможные перспективы развития и прибыльность.

В категорию франшизы без паушального взноса можно отнести и программы развития перспективных менеджеров компании франчайзера до уровня независимого предпринимателя. В этом случае заработок головной компании формируется исключительно за счет роялти. С другой стороны, такие предложения не реализуются в открытом доступе, а предоставляются лишь проверенным партнерам.

Как франчайзеру рассчитать паушальный взнос

Если для франчайзи паушальный платеж – это цена пакета прав, услуг и информации, то для франчайзера он является рыночной стоимостью его интеллектуальной собственности, опыта и труда. Чтобы определить ее размер необходимо рассчитать следующие параметры:

- Затраты на проектирование нового подразделения (торгового зала, цеха, помещения, в котором предоставляются услуги). Наиболее простой вариант подготовить несколько типовых проектов по аналогии с существующим бизнесом, получив реальную стоимость работы.

- Затраты на обучение персонала.

- Доля за разработку бухгалтерских систем, CRM, сайта. В этом случае берется некоторый процент от стоимости используемых головной фирмой продуктов, величина которого зависит от планируемого количества привлеченных франчайзи. К примеру, для эффективной работы в заданном регионе не должно быть более пяти представительств, в этом случае вы можете заложить в паушальную сумму до 20% средств, затраченных вами на приобретение используемого ПО.

- Затраты на продажу франшизы (реклама, презентации).

- Ожидаемая прибыль от филиала. Этот параметр, прежде всего, позволяет рассчитать роялти, но и для определения паушального взноса он имеет немаловажное значение. Он демонстрирует насколько заинтересованы будут приобретатели франшизы именно в вашей модели.

- Стоимость лицензий.

- Стоимость подготовки брендбука и бизнес-плана.

- Затраты времени на консультирование и экспертную помощь при запуске нового подразделения.

- Ожидаемая прибыль от продажи франшизы. Эта сумма определяет во сколько вы оцениваете собственный опыт и трудозатраты на выработку успешной модели бизнеса.

Помимо номинальных затрат на составление основного пакета франшизы и стоимости базовых услуг, при определении размера паушального взноса необходимо проанализировать его реальную рыночную стоимость, сравнив с уже существующими аналогичными предложениями от других брендов.

Возможен ли возврат стоимости франшизы

Поскольку паушальный взнос – это фактически плата за возможность работать на рынке под определенной торговой маркой, вернуть его при расторжении договора затруднительно. Единственным способом это сделать является доказательство, что само соглашение недействительно. Делается это исключительно в судебном порядке и при наличии следующих обстоятельств:

- Договор не соответствует существующим стандартам и нормативам, установленным законодательно. Например, согласно законам РФ, подобные сделки должны регистрироваться в Роспатенте, и, если этого не было сделано в установленные сроки, договор будет признан недействительным.

- Франчайзер не выполнил обязательства, прописанные в договоре.

- Представленная франчайзером информация о бизнес-модели не уникальна и является общедоступной и бесплатной.

- Компания, продающая франшизу, не является собственником исключительных прав на атрибуты реализуемой бизнес-модели. Так, может оказаться, что франчайзер не владеет правами на торговый знак или уникальную рецептуру.

Юридические аспекты и налогообложение по паушальному взносу

На отечественном рынке покупка франшизы оформляется как договор коммерческой концессии и с юридической стороны паушальный взнос является платежом, облагаемым налогом и попадающим под налоговый вычет.

Для франчайзера паушальный платеж, получаемый от франчайзи, с точки зрения налогового кодекса является внереализационным доходом (за исключением случаев, если продажа франшизы является основным видом деятельности компании). Он облагается НДС, уплачиваемым по истечению отчетного периода, в котором платеж был получен или на момент перехода прав к франчайзи.

Если франчайзер иностранная компания, франчайзи выступает в качестве налогового агента и выплачивает НДС, удерживая его из паушального взноса. Это относится не только к компаниям на стандартной системе налогообложения, а и к франчайзи, работающим на УСН.

С другой стороны, если основной правообладатель является налогоплательщиком на упрощенной системе, то НДС от получения паушального взноса не начисляется, а сам платеж проходит в отчетности просто как доход от деятельности и облагается налогом на прибыль по установленной ранее ставке.

Чтобы получить налоговый вычет за внесение паушального взноса франчайзи необходимо знать, какие объекты интеллектуальной собственности включены франчайзером в договор и попадают ли они под категорию расходов, по которым налог может быть уменьшен. В число последних входят следующие затраты:

- Инновационные изобретения, имеющие надлежащие патенты.

- Полезные модели и готовые промышленные образцы.

- ПО для ПК, применяемое в работе франчайзи.

- Специализированные базы данных.

- Ноу-хау, а также промышленные секреты и технологии.

Понимая сам термин паушальный взнос, что это такое простыми словами, а также как он формируется с позиций франчайзера и франчайзи, вы всегда сможете корректно оценить стоимость франшизы. Это позволит вам как минимизировать риски при поиске подходящего предложения для начала бизнеса, так и обеспечить оптимальное соотношение между ожидаемой прибылью и конкурентоспособностью при реализации собственного предложения.

Франчайзинг - оптимальный вариант начать собственное дело под уже известным брендом. Ведь правообладатель бренда (франчайзер) предоставит пользователю (франчайзи) проверенную схему работы, которая при должном ее выполнении гарантирует успех. Наиболее широкое распространение франчайзинг получил в розничной торговле, общепите и гостиничном бизнесе.

Примечание

Договор франчайзинга (франшиза) - договор, по которому одна сторона (франчайзер) обязуется за вознаграждение предоставить другой стороне (франчайзи) право на производство товаров (выполнение работ, оказание услуг) по технологии и под брендом правообладателя при условии соблюдения определенных стандартов на производимые франчайзи товары (работы, услуги).

Договорные нюансы

В российском праве подобные отношения регулируются договором коммерческой концессии . Сторонами такого договора могут быть только организации и предприниматели. Предмет этого договора - предоставление правообладателем комплекса принадлежащих ему исключительных прав за вознаграждение пользователю для использования в предпринимательской деятельности. Это, в частности, права пользования:

- товарным знаком или знаком обслуживания . Причем право пользования каким-либо из этих объектов должно быть передано по договору обязательно;

- коммерческим обозначением (например, названием кафе, магазина, салона красоты);

- секретом производства (ноу-хау) .

Для справки

Товарный знак и знак обслуживания - любое обозначение (словесное, изобразительное и пр.), служащее для индивидуализации товаров организаций или предпринимателей, а также выполняемых ими работ или оказываемых ими услуг соответственно.

Коммерческое обозначение - обозначение, не являющееся фирменным наименованием, используемое организациями или предпринимателями для индивидуализации принадлежащих им магазинов, производственных и других предприятий, обладающее достаточными различительными признаками и известное в пределах определенной территории.

Но поскольку покупатели ожидают, что качество товаров (работ, услуг), предлагаемых пользователем, будет соответствовать привычному для них уровню известного бренда, передачи только прав пользования торговым знаком или знаком обслуживания явно недостаточно.

Для того чтобы пользователь не обманул ожидания потребителей, ему необходимо знать и иметь возможность применять технологии, используемые правообладателем. Поэтому правообладатель обычно не только предоставляет пользователю технические и управленческие разработки (документацию), необходимые для работы, но и дает практические рекомендации, помогает обучать сотрудников пользователя. У правообладателя, конечно, есть и свой интерес. Ведь если товары (работы, услуги), реализуемые пользователем, не будут соответствовать ожиданиям потребителей, окажется подмоченной репутация всего бренда. И как правило, правообладатель оставляет за собой право контролировать качество товаров (работ, услуг) пользователя.

Так как в основе договора коммерческой концессии лежит лицензионный договор о передаче прав пользования товарным знаком или знаком обслуживания, он должен быть зарегистрирован в Роспатенте.

Внимание! Договор коммерческой концессии обязательно должен быть зарегистрирован в Роспатенте.

За регистрацию договора взимается патентная пошлина. Причем, если договором не предусмотрено иное, расходы по его регистрации несет правообладатель.

Примечание

Российские организации и предприниматели, обратившиеся за регистрацией договора коммерческой концессии, относящегося к товарному знаку (знаку обслуживания), уплачивают патентную пошлину в размере 10 000 руб. (плюс 8500 руб. за каждый товарный знак и знак обслуживания свыше одного).

Если договор не зарегистрировать в Роспатенте, он будет недействительным. А это может привести к претензиям со стороны контролирующих органов. Так как и Минфин, и налоговая служба считают, что расходы, понесенные по недействительным договорам, не могут учитываться для целей налогообложения, а предъявленный НДС не может быть принят к вычету.

К счастью для налогоплательщиков, суды эту позицию не разделяют. Они отмечают, что отсутствие регистрации договоров не имеет значения для целей налогообложения, если права по договору предоставлены, услуги реально оказаны, а расходы документально подтверждены и экономически обоснованны.

Однако недействительный договор - это причина для споров не только с налоговыми инспекторами, но и с контрагентом. Причем конфликты с партнером могут привести к куда большим убыткам. Поэтому пренебрегать регистрацией договоров коммерческой концессии нельзя.

Право использовать товарный знак или знак обслуживания правообладателя пользователь получает в момент заключения договора. С одной стороны, никаких актов о передаче прав законодательство составлять не требует. Но, с другой стороны, если хочется иметь такой документ, почему бы его не составить.

Для справки

Исключительное право на товарный знак и знак обслуживания действует в течение 10 лет со дня подачи заявки на их регистрацию в Роспатент. Этот срок может быть продлен по заявлению правообладателя на 10 лет неограниченное число раз.

А вот передачу технологической и управленческой документации (которая может содержать в себе ноу-хау правообладателя) следует оформить актом. Этот акт подтверждает, что часть своих договорных обязательств правообладатель исполнил. Более того, если реально начать работать по договору пользователь сможет, только получив такую документацию, дата ее передачи (составления акта) будет датой, когда ему предоставлен весь комплекс прав по договору. Кстати, передача такой документации обычно происходит не только после заключения договора и его регистрации в Роспатенте, но и после уплаты пользователем паушального платежа.

Следующее условие договора, без которого не обойтись, - срок его действия. Договор коммерческой концессии может быть заключен :

(или) на определенный срок;

(или) с указанием на то, что он бессрочный;

(или) без указания на срок действия договора. В таком случае он будет считаться заключенным на 5 лет.

В любом случае срок действия договора не может превышать срок действия исключительного права на товарный знак или знак обслуживания, право использования которых предоставляется по договору. То есть при прекращении исключительного права на такие объекты интеллектуальной собственности прекратится и договор коммерческой концессии.

Важное условие любого договора - его цена. А для договора коммерческой концессии она является еще и существенным условием. Поэтому неуказание размера или порядка определения вознаграждения правообладателя приведет к тому, что договор будет считаться незаключенным. Это, в свою очередь, может привести не только к конфликтам между сторонами договора, но и к придиркам со стороны налоговых органов, если вы учтете для целей налогообложения расходы по такому договору.

Вознаграждение может выплачиваться правообладателю в виде:

Паушального платежа;

Для справки

Паушальный платеж - вознаграждение правообладателя, установленное в виде твердой суммы, уплачиваемое, как правило, единовременно.

Роялти - периодический платеж - вознаграждение правообладателя, определенное либо в твердой сумме, либо, например, как процент (доля) от прибыли, выручки пользователя.

Учет у правообладателя

Учет доходов и расходов правообладателя по договору коммерческой концессии зависит от того, является франчайзинг для вас основной деятельностью или нет . Так как для подавляющего большинства правообладателей франчайзинг - основной вид деятельности, из этого мы и будем исходить, рассматривая операций по таким договорам.

Бухгалтерский учет

Стоимость объектов интеллектуальной собственности, право использования которых передано пользователю, в бухгалтерском учете правообладателя может быть учтена как:

(или) НМА, если они отвечают условиям признания таких активов ;

(или) текущие расходы, если на момент их возникновения (создания) они не отвечали условиям признания НМА .

Если в вашем учете такие объекты - НМА, то с момента заключения договора коммерческой концессии вам нужно отражать их обособленно от других НМА. Так вы покажете пользователям своей отчетности, что ваши НМА приносят вам доход еще и от их предоставления в пользование третьим лицам. Для этого предусмотрите в своем рабочем плане счетов отдельный субсчет к счету 04 "Нематериальные активы", назвав его, например, "НМА, переданные в пользование". Начисление амортизации по таким объектам вы продолжаете в обычном порядке.

Затраты на регистрацию договора в Роспатенте складываются из патентной пошлины и вознаграждения патентного поверенного (если вы не занимались регистрацией самостоятельно). Это расходы по обычным видам деятельности.

Некоторые специалисты считают, что сумму таких затрат нужно распределить и включать в расходы постепенно в течение всего срока действия договора, считая, что они обусловливают получение доходов по договору - вознаграждения правообладателя.

Однако, хотя эти расходы непосредственно связаны с заключением договора, сказать, что они действительно обусловливают получение доходов, нельзя. Ведь, во-первых, несмотря на заключение договора, стороны могут его даже не начать исполнять. Тем не менее расход будет понесен. А во-вторых, обоснованное распределение таких расходов на период действия договора может оказаться проблематичным, если заключен бессрочный договор. Кроме того, затраты на регистрацию договора в сравнении с его ценой несущественны. Поэтому с учетом требования рациональности правильнее и проще признать их в расходах в периоде, когда они понесены, то есть:

Патентную пошлину - в периоде ее уплаты;

Примечание

Патентная пошлина не является налогом или сбором. Поэтому, несмотря на то, что зачисляется она в доход федерального бюджета, для ее отражения на счетах бухгалтерского учета лучше использовать не счет 68 "Расчеты по налогам и сборам", а счет 76 "Расчеты с разными дебиторами и кредиторами".

Свое вознаграждение вам надо включить в состав доходов от обычных видов деятельности :

Периодические платежи (роялти) - в том отчетном периоде, в котором они были начислены по условиям договора;

Разовый (паушальный) платеж:

(или) отразить на счете 98 "Доходы будущих периодов" и относить на доходы ежемесячно равными долями в течение срока действия договора. Этот вариант возможен, если считать, что паушальный платеж относится к доходам следующих отчетных периодов. При заключении бессрочного договора для распределения дохода можно взять за основу срок, оставшийся до истечения срока действия регистрации товарного знака или знака обслуживания, право пользования которыми предоставлено по договору. Этот срок указан на Свидетельстве на товарный знак (знак обслуживания). Ведь если вы не продлите срок действия исключительного права на товарный знак или знак обслуживания, договор коммерческой концессии будет прекращен;

(или) включить в доходы того отчетного периода, в котором он начислен по условиям договора. Потому что паушальный платеж - это плата за сам факт заключения договора коммерческой концессии, которая не зависит от успешности деятельности пользователя. Вполне может получиться, что он по каким-либо причинам не сможет работать как франчайзи и даже не будет платить роялти (например, если их размер установлен как доля выручки или прибыли либо уплата роялти не предусмотрена условиями договора), но паушальный платеж и в этом случае останется у правообладателя. И опять-таки точно распределить такой доход на срок действия договора не получится, если договор бессрочный.

Конечно, когда есть разные варианты учета того или иного дохода либо расхода, выбранный вами вариант закрепите в учетной политике.

Налог на прибыль

Периодические платежи по договору (роялти) при методе начисления вы признаете в составе доходов от реализации на дату начисления соответствующего платежа в соответствии с условиями договора.

Единовременное вознаграждение (паушальный платеж) признается в доходах :

(или) ежемесячно равными долями в течение срока действия договора, если вы считаете, что этот доход относится к нескольким периодам. Именно этого подхода к признанию таких доходов придерживаются и контролирующие органы. Кроме того, такой вариант, безусловно, выгоден, так как позволяет оптимизировать (распределить) налоговую нагрузку;

(или) единовременно в периоде его начисления.

Совет

Какой бы вариант признания паушального платежа в доходах для целей налогообложения вы ни выбрали, правильнее и удобнее (во избежание возникновения временных разниц по ПБУ 18/02) придерживаться одинаковых вариантов и в налоговом, и в бухгалтерском учете.

Затраты на регистрацию договора коммерческой концессии включаются в налоговые расходы, как и в бухгалтерском учете, единовременно:

Патентная пошлина - в периоде ее уплаты;

Вознаграждение патентного поверенного - в периоде, когда его услуги считаются оказанными (подписан акт).

Если объекты интеллектуальной собственности, право использования которых предоставлено по договору, учитываются вами для целей налогообложения как НМА, их налоговая амортизация продолжает начисляться и включаться в расходы в обычном порядке.

Предоставление права использования объектов интеллектуальной собственности облагается НДС . Поэтому на сумму своего вознаграждения (паушального платежа и роялти) вы должны начислить НДС.

Исключение составляет вознаграждение за предоставление права использования изобретения, полезной модели, промышленного образца, программы для ЭВМ, базы данных и секрета производства (ноу-хау), на которое НДС не начисляется.

Но, как мы уже сказали, исключительно эти объекты сами по себе предметом договора коммерческой концессии быть не могут. Потому что по такому договору обязательно должно быть передано право использования товарного знака или знака обслуживания.

Тогда не облагать НДС можно только ту часть вознаграждения, которая является платой за предоставленное право использования объектов интеллектуальной собственности, упомянутых в пп. 26 п. 2 ст. 149 НК РФ. А это возможно, только если соответствующая часть вознаграждения выделена в договоре отдельно.

Обычно же вознаграждение по договору представляет собой плату за весь комплекс предоставленных прав и оказываемых пользователю услуг без выделения стоимости права использования объектов интеллектуальной собственности, не облагаемых НДС. В этом случае на все вознаграждение начисляется НДС.

Начислить НДС вы должны :

На сумму единовременного вознаграждения:

(если) весь комплекс прав, предоставляемых по договору, можно считать переданным при заключении договора - на дату заключения договора;

(если) весь комплекс прав, предоставляемых по договору, может считаться переданным только после передачи пользователю какой-либо документации (например, содержащей секрет производства), которая состоится позже заключения договора, - на дату передачи этой документации. Конечно, и в этом случае на дату заключения договора право использования товарного знака или знака обслуживания уже считается переданным, а значит, настал момент определения налоговой базы. Но так как вознаграждение по договору уплачивается за весь комплекс передаваемых прав, налоговую базу по передаче права использования только товарного знака или знака обслуживания определить невозможно;

На сумму периодического вознаграждения:

(если) вознаграждение установлено в твердой сумме - на последнее число каждого квартала исходя из суммы вознаграждения, приходящейся на этот период;

(если) вознаграждение установлено как процент (доля) прибыли или выручки пользователя - на дату получения от пользователя документов, позволяющих установить размер вознаграждения.

В течение 5 календарных дней со дня начисления налога вы должны выставить пользователю соответствующий счет-фактуру.

Вознаграждение по договору коммерческой концессии может быть уплачено и авансом:

Единовременное вознаграждение - до передачи всего комплекса прав, предоставляемых по договору;

Периодическое вознаграждение - до начала квартала, за который оно уплачивается.

В таком случае на дату получения предоплаты вам нужно:

Исчислить с ее суммы НДС по расчетной ставке;

В течение 5 календарных дней выставить пользователю авансовый счет-фактуру.

После передачи всего комплекса прав, предоставляемых по договору, или окончания расчетного месяца (квартала) соответственно вы начислите НДС со всей суммы причитающегося вам вознаграждения, выставите пользователю отгрузочный счет-фактуру и примете НДС, уплаченный с аванса, к вычету.

Пример . Отражение операций по договору коммерческой концессии в бухгалтерском и налоговом учете правообладателя

Условие

29.06.2010 Роспатентом зарегистрирован договор коммерческой концессии, заключенный 15.06.2010 между ЗАО "Пивной дом" (правообладатель) и ООО "Пиво.есть" (пользователь), по которому правообладатель обязуется предоставить пользователю на 5 лет право использования:

Знака обслуживания "Пивная "Три богатыря";

Секрета производства - рецептуры трех сортов пива и технологии пивоварения.

Вознаграждение правообладателю уплачивается в форме:

Единовременного (паушального) платежа в размере 1 180 000 руб. (в том числе НДС - 180 000 руб.);

Периодических платежей (роялти) в размере 10% от бухгалтерской прибыли пользователя за квартал.

Согласно договору паушальный платеж должен быть перечислен пользователем в течение 5 рабочих дней со дня регистрации договора в Роспатенте. Документацию, содержащую секрет производства, правообладатель передает пользователю в течение 5 рабочих дней после перечисления паушального платежа. Роялти уплачивается пользователем ежеквартально не позднее 25-го числа месяца, следующего за расчетным кварталом. В этот же срок пользователь должен представить правообладателю копию бухгалтерской отчетности за соответствующий период.

Патентная пошлина в размере 10 000 руб. уплачена правообладателем 01.06.2010. Паушальный платеж получен правообладателем 02.07.2010. Документация, содержащая секрет производства, передана пользователю по акту 05.07.2010.

15.10.2010 пользователь представил правообладателю бухгалтерскую отчетность за 9 месяцев 2010 г., согласно которой его прибыль составила 15 000 руб. Вознаграждение было перечислено правообладателю 20.10.2010.

Знак обслуживания отражен в учете правообладателя как НМА первоначальной стоимостью 300 000 руб.

Решение

В бухучете ЗАО "Пивной дом" будут сделаны следующие записи.

|

Уплачена патентная |

76 "Расчеты с |

51 "Расчетные |

|

|

Патентная пошлина учтена |

91, субсчет 2 |

76 "Расчеты с |

|

|

Предоставлена лицензия |

04 "Нематериальные |

04 "Нематериальные |

|

|

На дату получения денег от пользователя (02.07.2010) |

|||

|

Получен паушальный платеж |

51 "Расчетные |

76 "Расчеты с |

|

|

Начислен НДС |

76 "Расчеты с |

68 "Расчеты по |

|

|

|

|||

|

Паушальный платеж отражен |

76 "Расчеты с |

90 "Продажи", |

|

|

Начислен НДС на сумму |

90 "Продажи", |

68 "Расчеты по |

|

|

Принят к вычету НДС, |

68 "Расчеты по |

76 "Расчеты с |

|

|

Начислено роялти |

76 "Расчеты с |

90 "Продажи", |

|

|

Начислен НДС на роялти |

90 "Продажи", |

68 "Расчеты по |

|

|

На дату получения денег от пользователя (20.10.2010) |

|||

|

Получено роялти |

51 "Расчетные |

76 "Расчеты с |

|

|

Наименование операции |

Классификация |

Сумма, |

Документ |

|

На дату уплаты патентной пошлины (01.06.2010) |

|||

|

В расходы включена |

Прочий расход |

Платежное |

|

|

На дату передачи документации, содержащей секрет производства |

|||

|

В доходы включен |

Доход от |

Договор. |

|

|

На дату получения бухгалтерской отчетности пользователя (15.10.2010) |

|||

|

В доходы включены роялти |

Доход от |

Договор. |

|

Учет у пользователя

При учете операций по договору коммерческой концессии пользователю важно понимать, что он получил лишь право использовать определенные объекты интеллектуальной собственности правообладателя (товарный знак, знак обслуживания, коммерческое обозначение, секрет производства - ноу-хау). Исключительные же права на эти объекты к нему не переходят .

Бухгалтерский учет

Объекты интеллектуальной собственности, право пользования которыми получено по договору, пользователь должен учитывать на забалансовом счете в оценке, определяемой как сумма платежей по договору. Если сумму всех платежей по договору определить невозможно (например, если роялти установлено как процент (доля) от прибыли), то их примерную сумму можно определить исходя из бизнес-плана. А когда договором предусмотрен паушальный платеж - исходя из его размера.

Поскольку Планом счетов забалансовый счет для отражения таких активов не предусмотрен, вы можете открыть его самостоятельно (например, назвав его в рабочем плане счетов 012 "НМА, полученные в пользование").

Вознаграждение, причитающееся правообладателю , вы отразите:

Периодические платежи (роялти) - в расходах по обычным видам деятельности того периода, за который они уплачены;

Разовый (паушальный) платеж - в расходах будущих периодов на счете 97 "Расходы будущих периодов". Впоследствии вы будете ежемесячно относить его равными долями на расходы по обычным видам деятельности в течение срока действия договора. Если заключен бессрочный договор, то при распределении расходов можно исходить из оставшегося на момент заключения договора срока действия исключительного права на товарный знак или знак обслуживания, право использования которых предоставлено по договору. Этот срок указан на Свидетельстве на товарный знак (знак обслуживания). Ведь, как мы уже отмечали, если правообладатель не продлит срок действия исключительного права на товарный знак или знак обслуживания, договор коммерческой концессии будет прекращен. Хотя в принципе можно исходить из того, что порядок учета паушального платежа в этом случае бухгалтерским законодательством не определен, а значит, вы вправе разработать собственный порядок учета, в том числе признать такой платеж в расходах единовременно. Естественно, собственный вариант учета нужно закрепить в учетной политике.

Налог на прибыль

Периодические платежи по договору (роялти) вы должны учитывать в составе прочих расходов:

(или) на дату расчетов в соответствии с условиями договора;

(или) на дату предъявления вам счета;

(или) в последний день отчетного (налогового) периода.

Единовременный (паушальный) платеж включается в налоговые расходы :

(или) равными долями в течение срока действия договора, а если договор бессрочный, то в течение периода, определенного вами самостоятельно. Как и для целей бухгалтерского учета, за основу можно взять оставшийся срок действия исключительного права на товарный знак или знак обслуживания, право использования которых предоставлено вам по договору;

(или) в периоде, когда вы должны его уплатить по условиям договора (либо когда вам выставлен счет). Конечно, обосновать такой вариант учета паушального платежа можно, только если, помимо него, правообладателю будут уплачиваться периодические платежи (роялти). Тогда можно говорить, что паушальный платеж представляет собой плату за сам факт заключения договора. Но если паушальный платеж достаточно велик, то этот вариант почти неизбежно вызовет претензии со стороны контролирующих органов. Вместе с тем есть несколько судебных решений, в которых он был признан правомерным.

Вывод

Конечно, безопасным является первый вариант. Во-первых, с ним согласен и Минфин. Во-вторых, при значительной сумме паушального платежа он позволит избежать налоговых убытков, которые неизбежно привлекут внимание налоговых инспекторов.

И в-третьих, он совпадает с порядком учета, предписанным ПБУ 14/2007. Следовательно, его применение позволит избежать возникновения временных разниц по ПБУ 18/02.

Независимо от того, когда вы признаете в расходах паушальный платеж и роялти, НДС, предъявленный вам правообладателем, вы можете принять к вычету сразу после отражения полученных прав и сумм вознаграждения, причитающихся правообладателю, на счетах бухгалтерского учета и получения счета-фактуры от правообладателя.

Пример . Отражение операций по договору коммерческой концессии в бухгалтерском и налоговом учете пользователя

Условие

Воспользуемся условиями предыдущего примера, дополнив их. Правообладатель сообщил пользователю информацию о первоначальной стоимости знака обслуживания. Пользователь принимает НДС к вычету только по отгрузочному счету-фактуре.

Решение

В бухучете ООО "Пиво.есть" будут сделаны следующие записи.

|

На дату заключения договора коммерческой концессии (15.06.2010) |

|||

|

Получено право |

012 "НМА, |

||

|

На дату регистрации договора коммерческой концессии Роспатентом |

|||

|

Начислен паушальный |

97 "Расходы |

76 "Расчеты с |

|

|

Отражен НДС, подлежащий |

19 "НДС по |

76 "Расчеты с |

|

|

На дату перечисления денег правообладателю (02.07.2010) |

|||

|

Перечислен паушальный |

76 "Расчеты с |

51 "Расчетные |

|

|

На дату получения документации, составляющей секрет производства |

|||

|

Получено право |

012 "НМА, |

||

|

На дату получения огрузочного счета-фактуры от правообладателя |

|||

|

НДС по паушальному |

68 "Расчеты по |

19 "НДС по |

|

|

На последнее число каждого месяца в течение срока действия договора |

|||

|

Часть паушального платежа |

20 "Основное |

97 "Расходы |

|

|

|

|||

|

Начислено роялти |

20 "Основное |

76 "Расчеты с |

|

|

Отражен НДС, подлежащий |

19 "НДС по |

76 "Расчеты с |

|

|

На дату перечисления роялти правообладателю (20.10.2010) |

|||

|

Перечислено роялти |

76 "Расчеты с |

51 "Расчетные |

|

|

На дату получения счета-фактуры от правообладателя |

|||

|

НДС по роялти принят |

68 "Расчеты по |

19 "НДС по |

|

|

На дату окончания срока действия договора (30.06.2015) |

|||

|

Прекращено право |

012 "НМА, |

||

|

Прекращено право |

012 "НМА, |

||

Для целей налогообложения прибыли будут учтены следующие доходы и расходы.

|

Наименование операции |

Классификация |

Сумма, |

Документ |

|

На последнее число каждого отчетного (налогового) периода в течение |

|||

|

В расходы включена часть |

Прочий расход |

Договор, |

|

|

Ежеквартально в течение срока действия договора на дату утверждения |

|||

|

В расходы включены роялти |

Прочий расход |

Договор. |

|

Как видите, основные риски (как предпринимательские, так и налоговые) при заключении договора коммерческой концессии ложатся на пользователя. Но эти риски можно минимизировать, грамотно составив бизнес-план и сформулировав положения учетной политики по этим операциям как для целей налогообложения, так и для целей бухгалтерского учета.

На вопрос «Что такое паушальный взнос?» можно ответить буквально в двух словах - это стоимость франшизы.

Для кого-то такой ответ может быть достаточным, но более любопытный и пытливый человек, который к тому же собирается покупать франшизу, не удовлетворится этим простым объяснением.

Итак, что такое паушальный взнос? Как и по каким параметрам он формируется? Есть ли разница между паушальным взносом и роялти? И чем они отличаются друг от друга? Почему паушальный взнос одних франшиз зашкаливает за миллион, а у других - вовсе отсутствует?

Постараемся ответить на эти вопросы.

Паушальный взнос - это...

Этимология словосочетания «паушальный взнос» в российской бизнес-лексике достаточно интересна.

Несмотря на то, что франчайзинг в современном его виде оформился в США, в российском лексиконе термин, под которым понимается стоимость франшизы в Америке - franchise fee (в переводе с английского - лицензионная плата) - не прижился. Вместо этого мы используем немецкий термин die Pauschale, который в свою очередь произошёл от родственного слова der Bausch в переводе означающего «толстый кусок чего-либо» .

Ещё более странным является и то, что определение паушального взноса, как в принципе и франчайзинга, как вида предпринимательской деятельности в целом, в российском законодательстве нет. Однако отсутствие этих понятий в гражданском кодексе не говорит о том, что в нашей стране франчайзинг не существует или не легализован вовсе. Франчайзинг в России работает, но регламентируется пока договором коммерческой концессии (Статьи 1027-1040 ГК РФ). Там же, в статье 1030 ГК РФ, упоминается о том, что договор коммерческой концессии может содержать в себе пункт о вознаграждении, которое пользователь (читай «франчайзи»), выплачивает правообладателю (читай «франчайзеру») в виде единовременного и/или периодических фиксированных платежей (читай «паушальный взнос» и «роялти»).

Таким образом, паушальный взнос - это фиксированная сумма, которую франчайзи платит франчайзеру по договору коммерческой концессии. На практике же это означает, что предприниматель, покупая франшизу и заключая договор с компанией-франчайзером, приобретает право вести предпринимательскую деятельность под торговой маркой франчайзера, используя его имя, технологии, стандарты и товары.

Паушальный взнос и роялти

Как уже было сказано выше, договор коммерческой концессии предусматривает как единовременные, разовые платежи, так и периодические. Паушальный взнос - это разовый платёж. Заплатил и забыл. Его также называют вступительным взносом или первоначальным платежом, так как он выплачивается сразу после заключения договора коммерческой концессии. Только после выплаты паушального взноса начинается активное взаимодействие между франчайзером и франчайзи.

Помните, паушальный взнос - это не единственное вложение в бизнес по франшизе. Инвестиции в запуск бизнеса по франшизе не ограничиваются только паушальным взносом. Никто не отменял покупку оборудования, закупку товара, оплату работы персонала, аренду и т.д.... Узнать, на что уйдут первоначальные инвестиции, вы можете запросив эту информацию у представителя франшизы на БИБОСС.

Паушальный взнос: проводки в бухгалтерии

Как и любые другие статьи расходов и доходов, выплата паушального взноса отражается в бухгалтерском учёте и налогообложении как у франчайзера, так и у франчайзи.

Правила отражения бухгалтерских операций сторон франчайзинговой деятельности основываются на положении «Учёт нематериальных активов» ПБУ 14/2007.

Рассмотрим систему учёта и налогообложения паушального взноса на примере компании , которая развивается по системе франчайзинга с 2006 года и имеет более 1000 предприятий, работающих по франшизе. Экономическая модель этой франшизы предусматривает исключительно выплату паушального взноса в размере 370 тыс. рублей.

Кстати, нужно заметить, что деятельность по договору франчайзинга является для компании «33 пингвина» основной, поэтому получение вознаграждения по договору - паушальный взнос - отражается в составе доходов от реализации. Если же франчайзинг для компании не является основным видом деятельности, вступительный взнос отражается в составе операционных доходов.

При получении паушального взноса используются бухгалтерские проводки 51/62, 76, а при оплате 60, 76/51.

Кстати об оплате. Бухгалтерия франчайзи «33 пингвина» учитывает паушальный взнос в расходах будущих периодов на счёте 97 «Расходы будущих периодов». Далее паушальный взнос относится равными долями на расходы по обычным видам деятельности в течение срока действия договора. В случае франшизы «33 пингвина» - в течение 5 лет.

В дальнейшем бухгалтерии франчайзера и франчайзи взаимодействуют друг с другом в рамках модели «Поставщик-Покупатель».

Говоря о налогообложении паушального взноса, нужно иметь в виду что для целей НДС предоставление в пользование исключительных прав по договору франчайзинга (коммерческой концессии) рассматривается как оказание услуг.

Если договор заключен на условиях последующей оплаты, то на сумму паушального взноса НДС начисляется на дату вступления договора в силу. В случае если договором коммерческой концессии предусмотрено внесение платежей авансом: разовый платеж - до передачи права использования комплекса исключительных прав; периодическое вознаграждение - до начала квартала, за который оно уплачивается.

В этом случае правообладатель обязан исчислить НДС на дату получения предоплаты исходя из ее суммы и расчетной ставки. Далее в течение пяти календарных дней выставить пользователю счет-фактуру на полученный аванс. После передачи права использования комплекса прав (для разового платежа) или окончания квартала (для периодических платежей) правообладатель исчисляет НДС со всей суммы причитающегося вознаграждения и выставляет пользователю счет-фактуру. Сумму налога, уплаченную с аванса, принимает к вычету.

Семь обличий паушального взноса

Итак, для того чтобы открыть предприятие по франшизе, предпринимателю нужно заплатить паушальный взнос. Казалось бы, всё просто, но не тут то было.

Если изучить франчайзинговые предложения на БИБОСС, можно заметить, что размер паушального взноса варьируется от франшизы к франшизе - от 15 тысяч до 2,5 млн. рублей - а иногда и вовсе отсутствует.

Например, без паушального взноса по франчайзингу работает большинство магазинов одежды, а также те компании, для которых франчайзинг - способ увеличения количества точек реализации выпускаемой продукции. Чем больше франчайзинговых предприятий и чем больше товара они продают, тем больше будет объём производства, а значит увеличивается и прибыль. Именно поэтому отлично обходится без взимания паушального взноса со своих партнёров.

Но если взглянуть на франшизу как на товар или услугу, то паушальный взнос выполняет функцию цены и формируется согласно определённой системе ценообразования. Исходя из этой точки зрения,

франшиза имеет свою себестоимость и наценку, из которых и составляется паушальный взнос.

Но не стоит также забывать и про наценку на товар - франшизу. Вспомним самое главное правило ценообразования - это предоставление товара или услуги по той цене, которую готов отдать покупатель, и в то же время будет устраивать продавца. Франшиза не исключение. Паушальный взнос - эта та сумма, которую готов заплатить предприниматель, чтобы начать свой бизнес под определённым брендом и с помощью франчайзера. Чем выше он ценит приобретаемые возможности, тем выше становится паушальный взнос.

В любом случае, размер паушального взноса определяет компания-франчайзер, поэтому предлагаем Вам ознакомиться с принципами формирования паушального взноса нескольких компаний .

Паушальный взнос для нашей компании - это та сумма, которую партнёр вносит за использование бренда «Вкусная помощь».

Паушальный взнос нашей франшизы можно назвать достаточно символичным . Эта сумма прописана в договоре коммерческой концессии, который заключается на бессрочный период.

Мы создали франшизу не ради получения паушального взноса, а ради популяризации нашего бренда и увеличения точек реализации нашей продукции. Именно поэтому мы не повышаем паушальный взнос, лояльны к партнёрам и настроены на долгосрочную работу.

Мы воспринимаем паушальный взнос как некую степень серьёзности со стороны франчайзи - его готовность представлять бренд и развивать свой бизнес вместе с нами.

Отсутствие паушального взноса - это дополнительное преимущество франчайзингового предложения. Без паушального взноса и роялти франшиза более привлекательна и конкурентоспособна на рынке франчайзинга.

Таким образом, франчайзи платит только за тот объём товара, который предусмотрен заключаемым вместе с договором коммерческой концессии договором поставки.

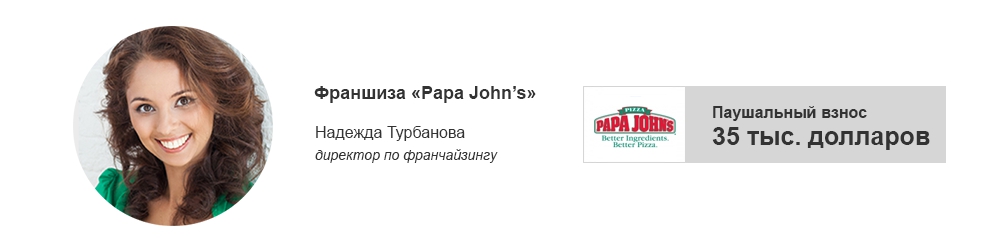

Первоначальный взнос при покупке франшизы Papa John"s составляет 35 тыс. дол . В первую очередь, стоимость паушального взноса в долларах обусловлена тем, что компания PJWRI развивает мастер-франшизу Papa John"s, а это значит, что PJWRI изначально согласовывает сумму паушального взноса, а также платит правообладателю - американской компании Papa John"s - за открытие каждой пиццерии, открытой суб-франчайзи. И платит именно в долларах.

Логично, что и от своих субфранчайзи мы принимаем вступительный взнос именно в этой валюте. Так поступает большинство международных компаний, работающих по франчайзингу в России, чтобы обезопасить себя от колебаний курсов валют , которые так нередки в нашей стране.

Стоит добавить, что у паушального взноса особая экономика просчёта. Прежде всего она связана с предполагаемой доходностью открытого по франшизе заведения.

Если рассматривать этот вопрос более подробно, то в первую очередь паушальный взнос - это плата за право работать под известным по всему миру брендом, за предоставляемые технологии и рецепты. Но не только.

Например, первоначальный взнос Papa John"s, которые платят субфранчайзи, покрывает также затраты компании PJWRI на проведение тренинга для франчайзи в Москве, на выезд специалистов компании для открытия заведения в город франчайзи, на разработку планировки ресторана и маркетингового плана. Кроме того, после оплаты паушального взноса субфранчайзи получает готовый, и что самое главное, мощный инструмент продаж - сайт, локализованный для каждого партнёра.

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются

- Исполнительный директор. Обязанности и права. Обязанности исполнительного директора. Образец должностной инструкции Должностная инструкция исполнительного директора образец

- Порядок применения дисциплинарных взысканий

- Роль руководителя в инновационном управлении А должен ли директор преподавать