Обратный лизинг схема. Возвратный лизинг – аренда собственного имущества. Существуют и иные отличия

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterВозвратный лизинг очень удобен для юридических лиц, поскольку такая аренда позволяет быстро пополнить основные средства и получить дополнительную прибыль. Сама схема такой аренды очень удобна - не требует поставки имущества и поиска продавца, нет необходимости ждать доставки его на предприятие.

Чаще всего в такой сделке участвуют всего 2 стороны - лизинговая компания и клиент, сам предмет договора не меняет своего фактического расположения и владельца.

Нюансы возвратного лизинга

Возвратный лизинг представляет собой передачу собственного имущества во владение посреднику (лизинговые компании) и дальнейшую аренду этого же имущества первоначальным владельцем.

Если проще, суть возвратного лизинга заключается в следующем: любое предприятие, имея в собственности, например, жилье или оборудование, продает его лизинговой компании и сразу же берет его в аренду. При этом имущество остается в качестве основных средств на предприятии, но теперь является собственностью лизингодателя.

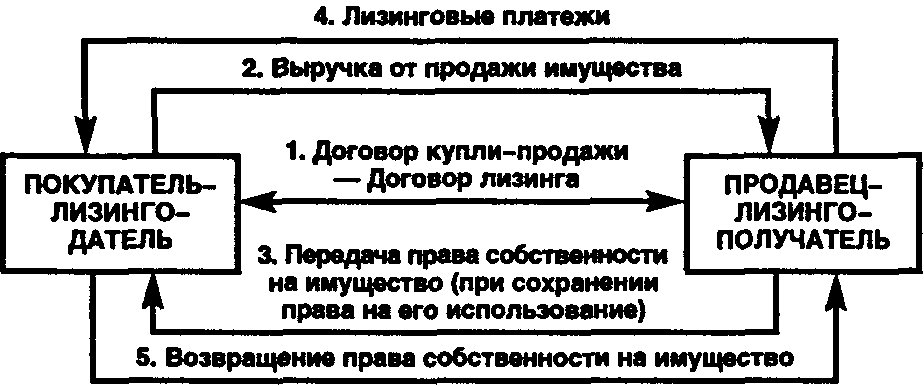

Схема возвратного лизинга выглядит следующим образом:

- После предварительного согласия сторон одновременно заключается договор купли-продажи и лизинга. Это делается для того, чтобы клиент (физическое или юридическое лицо) мог сделать своевременные проводки БУ и НУ по возвратному лизингу, а лизинговая компания успела сделать учет недвижимости или оборудования на балансе.

- В договоре указывается сумма выкупа имущества, которая одноразово выплачивается продавцу. С этих пор клиент становится лизингополучателем, и уже сам вынужден будет выплачивать арендные платежи новому владельцу.

- После окончания срока сделки лизингополучатель может выкупить назад свое имущество у лизинговой компании. При этом стоимость предмета сделки будет номинальной (остаточной), как вариант договор лизинга продлевается.

Таким образом, имущество все это время остается в составе основных средств предприятия, компания получает нужное ей в данный момент финансирование, лизинговая компания получает прибыль, поскольку лизинговые платежи в сумме всегда больше, чем выкупная стоимость по договору.

Отличие от обычного финансового лизинга

От оперативного и финансового лизинга возвратный отличается статусом сторон сделки. В данном случае продавец является и лизингополучателем.

Лизинговая компания выкупает имущество и сдает его в аренду одному и тому же клиенту. Соответственно, сразу заключается два договора - о лизинге и купле-продаже.

Кроме того, есть и другие отличия:

- Достаточно длительный срок договора, более того - чем дороже имущество, тем выше срок его аренды. Максимально допустимый срок возвратного лизинга - 3 года для автомобилей и оборудования, 5 лет - для зданий и сооружений.

- Договор такой аренды заключается не с целью получения в компанию определенного имущества, а с целью привлечения дополнительного финансирования. Причем полученные деньги клиент может потратить нецелевым способом на любые нужды предприятия.

- При заключении сделки не нужны бухгалтерский баланс и другие финансовые документы.

Возвратный лизинг довольно-таки часто используется для снижения налоговых взносов, сам договор это подразумевает. Теоретически это возможно, однако налоговые структуры тщательно проверяют подобные сделки, в особенности, если ее участниками являются взаимосвязанные фирмы.

Так, лизингополучателям может быть отказано в возмещении налога на добавленную стоимость и в вычетах, если в ходе проверок будет доказано, что сделка изначально заключалась только ради экономии налогов. Поэтому еще на этапе подготовки договора часто требуется экономическое обоснование возвратного лизинга. Налоговые риски при возвратном лизинге обычно компенсируются достаточно высокими ставками.

Требование к имуществу

По общему правилу предметом сделки возвратного лизинга может быть определенное имущество:

- недвижимость - жилая и нежилая: сооружения, цеха, постройки, здания, квартиры и целые предприятия;

- автомобили - грузовые, легковые;

- техника;

- оборудование.

При передаче права владения имуществом от клиента к лизинговой компании последняя обязательно учитывает степень его износа и ликвидность. Во всех случаях должен быть активным вторичный рынок именно в том регионе, где заключается сделка. Редкое и дорогостоящее оборудование или автомобиль является достаточно рискованным для лизинговой компании, поскольку в случае отказа выкупить его клиентом, реализовать его будет достаточно сложно.

Кроме того, учитывается техническая возможность демонтажа, перевозки, повторной установки без потери в цене. Если речь идет о недвижимости, учитывается его рыночная стоимость, месторасположение, инфраструктура и другие нюансы. Обязательно проверяется право владения предметом сделки.

В любом случае возвратный лизинг имеет преимущество перед банковским кредитом, часто применяется для рефинансирования капитальных вложений и при плохом финансовом состоянии клиента. Полученное финансирование от лизинговой компании предприятие может потратить на возмещение задолженности перед кредиторами, кроме того, на эти средства может быть модернизировано производство и повышена конкурентоспособность.

В данном случае гораздо сильнее рискует лизинговая компания, именно поэтому такой вид аренды не самый предпочтительный для посредника. Первые трудности возникают в процессе оценки имущества, которое чаще всего является бывшим в употреблении, финансовое состояние получателя также проверяется скрупулезно. Недобросовестные клиенты с помощью возвратного лизинга часто пытаются избавиться от основных фондов, которые не приносят выгоду.

имущества можно при заключении лизинговых сделок. Эта разновидность арендных договоров применяется в отношениях как физических, так и юридических лиц. В чем заключается обратный лизинг недвижимости, как его оформить и когда это стоит делать, расскажем далее.

Что такое обратный лизинг? Фото № 1

В коммерческой деятельности предприятий нередко встречается лизинга. Оформление лизинговой сделки возможно и с физическими лицами. Это разновидность договора аренды, которая именуется финансовой. Основные положения о лизинге (финансовой аренде) содержатся в Гражданском кодексе (ГК РФ) и Законе от 29.10.1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон).

Особенность финансовой аренды состоит в том, что лизингодатель (арендодатель) передает в пользование лизингополучателю то имущество, на которое последний укажет. Фактически лизингодатель изначально не имеет на это имущество никаких прав. Перед тем, как сдать его в лизинг, он предварительно его приобретает. При этом покупает он выбранное лизингополучателем имущество.

Аренда имущества по такой схеме имеет ряд плюсов. Лизинг подходит тем гражданам, которым невозможно оформить кредит или недостаточно средств для покупки жилья. Организации получают от такой сделки ряд налоговых преимуществ.

Лизинговые операции могут проводиться в нескольких видах. Среди них выделяют и возвратный или обратный лизинг. Особенность возвратного лизинга в том, что лизингополучатель выступает одновременно и в качестве продавца имущества. Совмещение в одном лице лизингополучателя и продавца прямо разрешено Законом (ст. 4).

При обычной форме лизинга эти лица не совпадают, а лизингополучатель не вступает во взаимоотношения с продавцом. Субъектами сделок выступают организации и граждане. Предметом является любое имущество, кроме земельных и продукции, запрещенной к свободному обращению. Наибольшее распространение получил лизинг оборудования, недвижимых объектов.

По срокам лизинг разделяется на краткосрочный, средне- и долгосрочный. Но обычно имущество передается в лизинг на длительное время с правом последующего получения в собственность.

Схема сделок возвратного лизинга недвижимости

Лизинговые сделки имеют определенное сходство с кредитными договорами и простой арендой. Но заключаются и реализуются они по другой схеме. Для кредитного или простого арендного договора достаточно наличие двух сторон. В лизинге же фактически участвуют три стороны. В возвратном лизинге две из них совпадают в одном лице, лизингополучателе.

Лизинговая сделка возвратного типа заключается в следующем порядке:

- между продавцом и покупателем (будущим лизингодателем) заключается договор продажи недвижимого объекта. Происходит передача имущества, оплата по сделке, переоформление прав на имущество в Росреестре.

- новый владелец имущества (лизингодатель) заключает договор с лизингополучателем (бывшим его собственником). Имущество снова поступает во владение продавца, но уже в ином качестве. Он снова может использовать недвижимый объект, но без возможности распоряжаться им. Зато он освобождается от обязательств по уплате налогов и иных расходов собственника на имущество.

Оба указанных договора можно заключать одновременно или в разное время. За сделку по продаже недвижимости бывший собственник получает средства, которые впоследствии он может направить на оплату лизинга. А затраченные покупателем на покупку средства возвращаются за счет лизинговых платежей.

У лизингополучателя по истечении срока лизинга снова возникают права на арендованное имущество, если договором лизинга не предусмотрено иное. Желание лизингополучателя приобрести имущество в собственность после выплаты всех платежей должно оговариваться при заключении сделки. Но изменять услвоия договора при обоюдном согласии сторон не воспрещается.

Где применяется обратный лизинг? Фото № 2

Как выглядит общая схема обратного лизинга описано выше. Но на практике встречаются различные варианты лизинговых схем. Остановимся подробнее на некоторых из них.

- Самый простой вариант, когда лизингополучатель продает сначала свое имущество, а лизингодатель оплачивает его собственными средствами. Потом имущество передается в лизинг обратно продавцу. В этой схеме участвуют только два субъекта и заключается два договора.

- Возможна схема, по которой лизингодатель для оплаты имущества продавцу оформляет на себя кредит. Поэтому лизингодателем фактически заключается три договора: покупки имущества, займа и лизинга. Полученные от аренды имущества средства он направляет на погашение кредита.

- Допускается вариант, когда лизингополучатель намеревается приобрести недвижимые объекты по договору с третьим лицом. Но средств для оплаты имущества у него не хватает. Он параллельно заключает на продажу этого имущества с лизингодателем. Полученные средства он использует для оплаты первоначального договора. Затем заключается договор на передачу объекта в лизинг. Здесь уже лизингополучатель заключает несколько сделок с одним и тем же имуществом.

- Самый сложный вариант, когда и лизингополучателю и лизингодателю приходится заключать по несколько договоров. Первый покупает товар, продает его, а потом получает это же имущество в финансовую аренду. Лизингодатель оформляет договор займа с банком, а затем заключает сделки купли-продажи и лизинга с лизингополучателем.

Независимо от варианта лизинга следует помнить, что основными элементами сделки является наличие договора купли-продажи и лизинга. Все остальные договоры (займа, страхования, залога) относятся к сопутствующим и не являются обязательными.

Что лучше и выгоднее: возвратный лизинг или кредит?

Лизинговые операции часто сравниваются с кредитными сделками. Они имеют определенное сходство, но заключаются по разным схемам. В отличие от лизинга при оформлении ипотечного кредита имущество сразу переходит в собственность заемщика. Лизингополучатель же в период действия договора может только владеть и пользоваться предметом лизинга. Преимущества лизинговых сделок перед кредитными заключаются в следующем:

- Процедура оформления лизинга проще. Лизингополучателю не требуется подтверждать свои доходы, собирать много бумаг, искать поручителей или созаемщиков, подпадать под возрастные цензы.

- Имущество в лизинге остается в собственности у лизингодателя, поэтому учитывать его на балансе, платить за него налоги будет именно он. Лизингополучатель вносит только лизинговые платежи, осуществляет текущее содержание переданного в объекта.

- Имущество, находящееся в лизинге, не может быть разделено между супругами при разводе. Собственником этого имущества до полной выплаты средств по договору остается лизингодатель.

Лизинг имеет и некоторые недостатки по сравнению с кредитом. До момента выкупа имущества оно находится в собственности лизингодателя. Поэтому лизингополучатель не может им распоряжаться, а лизингодатель может его продать другому лицу.

При нарушении сроков оплаты по договору лишиться права пользования лизинговым имуществом легче, чем при его покупке в ипотеку. Поэтому однозначно сказать, что лучше непросто. Считается, что для организаций лизинг выгоднее с точки зрения упрощения налогообложения.

У граждан таких преимуществ нет. Зато они могут получить жилье в лизинг тогда, когда банки отказали им в выдаче кредита или средств для оплаты кредита не хватает.

Нормативные документы, регулирующие сферу применения лизинга. Фото № 3

Осуществление лизинговой деятельности урегулировано положениями нескольких нормативных актов. К основным относятся ГК РФ (далее – кодекс) и Закон «О финансовой аренде (лизинге)». Кодексом дается определение данному виду договоров, характеристика предмета сделки и некоторых ее особенностей.

Следует отметить, что к лизингу применимы общие положения о договорах аренды. Это следует из ст. 625 Кодекса. Однако при наличии противоречий нужно руководствоваться специальными нормами о лизинге. Более подробно нюансы лизинговой деятельности раскрываются в законе. Он содержит положения о предмете лизинга, его субъектах, их основных , правах и ответственности.

Законом устанавливаются требования к договорам лизинга, их форме, платежах по договору, сублизинге. Отдельные положения о лизинге содержатся и в иных законах. В их числе ФЗ «О лицензировании различных видов деятельности». Он предусматривает обязательность получения лицензии для предоставления лизинговых услуг.

Риски возвратного лизинга

Лизинговые операции помимо преимуществ несут в себе и определенные риски. При заключении любых сделок стороны не застрахованы от ошибок в оформлении документов, недобросовестности контрагентов. Поэтому рекомендуется оформлять документы с участием опытных юристов, подписывать их только после тщательной проверки.

При лизинге есть опасность мошеннических действий со стороны фирм, выступающих лизингодателями. Объект, переданный в лизинг, остается в собственности лизингодателей, поэтому он может распоряжаться им по своему усмотрению. Поэтому даже лизингополучатель, исправно вносящий платежи, может быть лишен прав на это имущество.

Другой опасностью может стать повышенный интерес налоговой к таким сделкам. Организации, получающие имущество в лизинг, получают преимущества при уплате налогов. Поэтому сотрудники налоговых органов проверяют лизинговые сделки на предмет мошенничества и уклонения от уплаты налогов.

По итогам проведенной проверки они могут оспаривать заключенные через суд, доначислить налоги и предъявлять штрафные санкции за их неуплату.

Лизинговые сделки широко распространены в коммерческой деятельности. Заключение сделок финансовой аренды с физическими лицами тоже не редкость. Для каждого из указных субъектов лизинг дает определенные преимущества. Присутствуют при заключении сделок и риски. Избежать их поможет внимательное отношение к оформлению документов и проверка будущего контрагента.

О том что такое возвратный лизинг вы можете узнать, посмотрев видео:

ОтветитьХотелось бы побольше узнать про варианты с бессрочным или пожененным обратным лизингом, насколько они гарантируют защищенность интересов лизингаполучателя, если письменно оговаривается, что расторжение договора лизинга аннулирует и договор продажи объекта лизинга.

Ответить

Услуги Лизинга активно развиваются в России. Обычно лизинговая сделка подразумевает приобретение для лизингополучателя имущества и передачу его в аренду с условием дальнейшего выкупа.

Но понятие лизинга включает различные виды сделок. Одним из вариантов является возвратный лизинг, ориентированный на привлечение оборотных средств.

Суть

Лизинг подразумевает приобретение лизингодателем для клиента имущества и последующую передачу его в аренду. В отличие от обычных лизинговых сделок при возвратном лизинге клиент выступает одновременно продавцом и лизингополучателем.

Обычно к возвратному лизингу компании прибегают в ситуациях нехватки оборотных средств. В этом случае имущество, изначально принадлежащее клиенту, передается в собственность лизинговой компании.

Одновременно с договором купли-продажи заключается лизинговое соглашение, и клиент получает в аренду свое оборудование или другое имущество. Возвратный лизинг, по сути, представляет альтернативу залоговым кредитам.

Общая характеристика лизинговых отношений

Существуют различные варианты лизинговых сделок.

При классическом лизинге в сделке участвуют минимум четыре участника:

- лизингодатель, осуществляющий финансирование сделки;

- лизингополучатель, приобретающий имущество;

- продавец, осуществляющий поставку техники, оборудования или другого объекта лизинга;

- страховая компания, осуществляющая страхование объекта лизинга от различных рисков.

Крупные сделки обычно подразумевают привлечение дополнительных сторон, например, банков.

Возвратный лизинг отличается от классического тем, что продавцом и лизингополучателем выступает одно и то же лицо. По сути, клиент продает имущество лизинговой компании и тут же берет его в аренду с правом последующего выкупа.

Возвратный лизинг недвижимости для физических лиц

Возвратный лизинг пользуется популярностью главным образом у представителей бизнеса в качестве источника пополнения оборотных средств. Принципиально законодательство допускает участие в сделках и физических лиц.

Лизинговые компании учитывают риск низкой платежеспособности частных клиентов и предпочитают с этой категорией клиентов не сотрудничать. Хотя, исключения встречаются, но их очень мало.

Приведем подробные условия по возвратному лизингу недвижимости для частных лиц в следующей таблице.

Часто при возвратном лизинге недвижимости физические лица получают не очень привлекательные условия. Занижается стоимость имущества, включаются в договор различные комиссии и штрафы.

Связана ситуация с невыгодными условиями возвратного лизинга недвижимости для физических лиц с тем, что за такой формой финансирования обращаются главным образом клиенты, оказавшиеся в безвыходной ситуации.

Важно! В большинстве случаев возвратный лизинг недвижимости для физических лиц можно рассматривать только как временное решение проблемы.

Для юридических лиц

Главным образом услуги лизинговых компаний в России нацелены на представителей бизнеса. Это связанно с возможностью получить вычеты по НДС у лизингополучателя, что вызывает повышенный спрос на услугу.

Компании готовы предложить услуги по возвратному лизингу коммерческой недвижимости или производственных помещений. При этом условия от разных компаний могут несколько отличаться.

В следующей таблице сравним самые популярные предложения по возвратному лизингу недвижимости для юридических лиц.

Видео: Итоги развития

Законодательство

Возвратный лизинг не противоречит действующему законодательству Российской Федерации и является полностью законной схемой.

Регулируются сделки по лизингу следующими документами:

- Гражданский кодекс Российской Федерации (ст. ст. 665 - 670);

- Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ;

- Конвенция УНИДРУА о международном финансовом лизинге;

- Федеральный закон от 8 февраля 1998 г. N 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге.

Перед заключением сделки обязательно стоит потратить немного времени и подробно изучить законодательную базу. Это позволит исключить лишние вопросы при заключении договора в несении платежей.

Строгое соблюдение законодательства позволит получить максимальную выгоду от лизинговой сделки и исключит различные проблемы.

Согласно законодательству собственность на имущество до момента его обратного выкупа остается за лизинговой компанией. Это не позволяет лизингополучателю заложить его в банке или продать еще раз.

Схема

Взаимодействие между сторонами при возвратном лизинге немного отличается от классической схемы. Это связанно с тем, что продавцом и лизингополучателем выступает одно и то же лицо.

Рассмотрим стандартную схему сделки по возвратному лизингу:

- клиент подает в компанию заявку на финансирования и пакет документов;

- специалисты лизингодателя анализируют полученную информацию и документы и принимают решение по сделке;

- стороны согласовывают условия конкретной сделки и подписывают лизинговое соглашение одновременно с договором купли-продажи имущества;

- собственность на имущество переходит к лизингодателю, а лизингополучатель его получает во временное владение;

- клиент выплачивает регулярные платежи и выкупает имущество в конце срока договора.

Обычно на процедуру оформления уходит от 5 до 20 рабочих дней в зависимости от типа лизингового имущества и объема финансирования.

Условия

Стоимость лизингового имущества стороны определяют путем переговоров или на основании проводимых оценок. При этом объем финансирования может достигать 70-90% от стоимости лизингового имущества.

По условиям сделки может быть предусмотрено авансирование проекта за счет собственных средств клиента. В этом случае объем совместного финансирования может достигать 100% от цены имущества.

Размер удорожания определяется индивидуально для каждого клиента. Он зависит от финансовых показателей лизингополучателя, объекта лизинга, срока сделки и других условий. Минимальное удорожание в год составляет 5-8%.

Нужно учесть, что имущество, переданное по лизинговому договору, нужно страховать. Этот в итоге отрицательно сказывается на итоговом удорожании, существенно увеличивая его.

Срок действия договора возвратного лизинга для автотранспорта может достигать 3, для оборудования – 5, а для недвижимости, подвижного состава, авиатехники – 10 лет.

Таблица. Основные условия возвратного лизинга.

Цели

Основной целью возвратного лизинга для компаний является получение дополнительных оборотных средств.

Существуют также и дополнительные цели:

- снижение налоговой нагрузки легальным способом;

- использование возможностей по ускоренной амортизации имущества;

- консолидация оборудования в рамках одной сделки при закупке у большого числа поставщиков.

Физические лица прибегают к возвратному лизингу, оказавшись в затруднительных финансовых ситуациях. Ни для кого не секрет, что оформить договор с лизинговой компанией проще, чем получить банковский кредит.

Объекты

Выступать объектами лизинга может практически любое оборудование и техника, а также недвижимость. При этом допускается оформление сделки не только с новым имущество, но и подержанного.

Рассмотрим наиболее часто встречающиеся варианты объектов лизинга:

- автомобили (легковые, грузовые);

- железнодорожный и водный транспорт;

- спецтехника;

- недвижимость;

- авиатехника;

- различное оборудование.

Пример расчета для автомобилей

При заключении договора лизинга стороны обязательно подписывают график платежей. В нем оговариваются конкретные суммы. При этом может учитываться особенность деятельности конкретного клиента и его пожелания.

Рассмотрим, из каких частей состоит лизинговый платеж:

- амортизационные отчисления;

- плата за использованные заемные средства;

- комиссия лизинговой компании;

- оплата дополнительных услуг (например, страхования);

- стоимость выкупаемого имущества.

Обычно для расчета общей суммы лизинговых платежей применяется следующая формула:

Общая сумма лизинговых платежей = амортизационные отчисления за текущий год + плата за использование заемных средств + комиссия лизингодателя + плата за доп. услуги + НДС.

Приведем пример расчета лизинговых платежей для автомобиля стоимостью в 1 млн. рублей, сроке лизинга в 5 лет, удорожанием в 7% в год, выкупной стоимостью в 1%.

Определить общее удорожание несложно:

1000000 руб. / 100 * 7% * 5 лет = 350 000 рублей (на все 5 лет).

Рассчитаем всю стоимость лизинга:

1 000 000 + 350 000 + 10 000 (1% выкупной стоимости) = 1 360 000 рублей.

Клиент при заключении сделки вносит авансовый платеж – 30%. Он составляет 300 000 руб. По графику платежей пройдет тогда сумма 1 260 000 – 300 000 = 960 000 рублей.

Образец договора

Каждая компания самостоятельно формирует типовые договора лизинга для различных типов сделки. Их следует внимательно изучать, так как иногда они содержат не удобные для клиента условия, например, штрафы и комиссии.

Рассмотрим основные моменты договора возвратного лизинга, на которые стоит обратить внимание при подписании:

- срок действия;

- сумма сделки;

- процентная ставка и комиссии;

- штрафные санкции;

- условия досрочного выкупа имущества.

Бухгалтерский и налоговый учет

Лизингополучатель, продавая оборудования должен отразить доход в размере полной продажной цены без НДС и одновременно прочий расход в сумме стоимости оборудования.

В налоговом учете также признается доход от реализации имущества без НДС. Он уменьшается на стоимость приобретенного оборудования без НДС, а при приобретении б/у оборудования – в размере остаточной стоимости.

Операция по передачи права собственности считается объектом налогообложения. В установленные законом сроки нужно выставить счета-фактуры по сделке.

При получении имущества от лизинговой компании оборудование принимается к учету в размере полной стоимости с учетом выкупной цены и отражается по дебету счета 08 «Вложения во внеоборотные активы» субсчет «Приобретение основных средств по договору лизинга» в корреспонденции с кредитом счета 76 субсчет «Задолженность перед лизингодателем».

Налоговые риски

Часто налоговые органы обращают очень престольное внимание на сделки по возвратному лизингу. Чиновники ФНС считают, что таким способом компании пытаются незаконно уклониться от налогов.

Следует знать, что сделки по возвратному лизингу законодательно не запрещены. Необходимо заранее быть готовым отвечать на претензии налоговых органов с привлечением соответствующих юристов.

Плюсы и минусы

Возвратный лизинг одна из популярных мер по привлечению дополнительных средств с сохранением права на владение имуществом.

Он обладает следующими плюсами:

- длительные сроки;

- быстрое согласование сделки;

- возможность получения налоговых преференций;

- минимальный комплект документов.

Из минусов следует отметить обязательное страхование предмета лизинга и повышенное внимание к подобным сделкам со стороны налоговых органов.

Возвратный лизинг является отличным способом привлечения оборотных средств для юридических лиц. Этот источник финансирования позволяет быстро получить недостающие финансы, но необходимо обязательно учитывать риски, связанные со сделкой. При нарушении договора лизингополучатель рискует остаться без имущества.

Возвратный лизинг – популярная форма лизинга, когда и продавец являются одним лицом. При этом в договоре возвратного лизинга фигурирует только две организации – лизинговая компания и , которое продает свое оборудование (или другое имущество), а затем берет его в аренду.

Возвратный лизинг обрел популярность в 2013 году, когда (для большей части объектов) бы отменен. При этом оформление лизинга позволило лизингополучателю вывести свои активы из-под налогообложения и таким образом увеличить финансовую выгоду от сделки.

Суть возвратного лизинга

Возвратный лизинг по своей сути очень похож на стандартный вариант сделки - финансовый лизинг. Разница лишь в том, что в качестве лизингополучателя и продавца выступает одно юридическое лицо. Схема работает следующим образом. Компания-собственник какого-либо оборудования продает имущество выбранной лизинговой компании. После этого продавец заключает с лизингодателем договор о предоставлении уже проданного оборудования в лизинг. При этом в документе между сторонами отсутствует пункт о транспортировки товара, ведь все имущество остается на старом месте и продолжает работать в прежнем режиме. Разница лишь в том, что поменялся его владелец.

В итоге компания реализует основную задачу – привлекает дополнительный оборотных для реализации каких-либо первостепенных задач (расширения производства, выполнения обязательств перед партнерами, уплату долга кредиторам и так далее). При этом активы лизингополучателя (продавца) увеличиваются ровно на ту сумму, которую лизинговая компания оплачивает за предоставленный объект.

На рынке финансовых услуг лизинг пользуется стабильным спросом у компаний из различных сфер бизнеса. Финансовая аренда недвижимости, единиц автотранспорта или оборудования является отлаженной процедурой с понятными условиями и преимуществами. Однако не все представители бизнеса слышали и пользовались такой разновидностью аренды как возвратный лизинг. В этой статье мы рассмотрим этот финансовый инструмент и расскажем о его преимуществах и недостатках.

Особенности возвратного лизинга

Возвратный или обратный лизинг (ВЛ) – это особый вариант финансовой аренды, при котором продавец и получатель лизинга является одним и тем же лицом, а покупателем является лизингодатель. Иными словами, одна сторона сделки (владелец) продает другой стороне (покупателю) актив, а после этого получает его в пользование с обязанностью уплаты ежемесячных взносов.

То есть имущество не меняет своего местонахождения и фактического пользователя. Меняется лишь собственник и форма отношений. По истечению срока договора предмет аренды может быть выкуплен по остаточной стоимости и возвращен прежнему владельцу.

Особую популярность приобрел после введения закона № 202-ФЗ «О внесении изменений в часть вторую НК РФ», согласно которому налог на имущество отныне высчитывается только с объектов недвижимости.

Из-за своей специфики такой вид финансовых отношений имеет ряд нюансов и особенностей, влияющих на порядок составления документов, проведение расчетов между сторонами, а также на размер налоговых отчислений обоих участников сделки. Но обо всем по порядку.

Экономический смысл возвратного лизинга

Вне всякого сомнения, применение обратной аренды считается сделкой, связанной с риском, однако это позволяет продавцу и лизингополучателю в одном лице решить целый ряд проблем финансового характера, таких как:

- Разовое привлечение дополнительного финансирования в виде стоимости объекта сделки. Полученные средства продавец может использовать для решения существующих задач, а рассчитывая на улучшение финансового положения рассматривать последующий выкуп;

- Оптимизация налогообложения за счет передачи права собственности другой компании при сохранении возможности пользования. Все платежи могут быть отнесены к расходам, что при использовании соответствующей системы позволяет уменьшить налогооблагаемую базу;

- Обновление материально-технической базы благодаря постепенному переходу от устаревшей техники к новому оборудованию. Сохраняя возможность использования объектов, продавец может использовать свободные средства для переоснащения производственных площадей

Использование обратного лизинга имеет ряд косвенных преимуществ, таких как, возможность возврата НДС с платежей, однако их наличие характеризуется особенностями конкретных клиентов.

Нередко лизингодатель прибегает к заемным средствам в виде ссуды в банке или иной коммерческой структуре.

Объекты возвратного лизинга

В качестве предметов отношений могут выступать коммерческие постройки, транспортные средства, а также оборудование и станки, иными словами, движимое и недвижимое имущество. Но стоит учитывать, что у каждого из перечисленных объектов собственности имеется своя специфика, связанная с налогообложением и регистрацией права собственности.

К примеру, лизинговые компании крайне неохотно принимают положительные решения по сделкам с транспортными средствами, с момента выпуска которых прошло более 12 месяцев. Такие активы считаются высоко рискованными из-за возможности кражи или гибели в дорожно-транспортном происшествии.

Объекты недвижимости чаще становятся предметом сделок, так как обладают повышенным запасом прочности и высокой ликвидностью. К тому же передавая право собственности на актив, предприятие продолжает использовать его, но освобождается от уплаты имущественного налога.

Определяющими критериями по принятию решения считаются его рыночная стоимость объекта лизинга и степень износа и ликвидность.

Условия получения

Практика показывает, что лизинговые компании предлагают возвратный вид аренды в качестве альтернативы в ситуациях, когда получение стандартных продуктов не представляется возможным, например, в случаях низко ликвидного или узкоспециализированного оборудования.

Что касается первоначального взноса, большинство сделок по обратной аренде проходят без него. Но есть случаи, когда лизингодатель требует уплаты от 10% до 30% в зависимости от конкретной ситуации.

Процентные ставки практически не отличаются от удорожания по прямому лизингу и сильно зависят от финансового положения продавца – лизинго получателя, стоимости объекта, а также срока договора. При равенстве процентных ставок преимущества обратной аренды выглядят еще привлекательнее.

Минимальный срок в большинстве случаев равняется 1 году. Длительность отношений менее 12 месяцев не имеет для лизинговой компании экономической целесообразности. Максимальный срок – до 3 лет. Если объектом сделки выступает недвижимость, длительность договора может быть увеличена до 25 лет в зависимости от компании.

Неизменный условием осталось обязательное страхование объекта от повреждений и гибели.

Особенности налогообложения при проведении сделки

Многие компании прибегают к обратному лизингу с целью оптимизировать систему налогообложения и снизить объем выплат в бюджет. Многие лизинговые компании в первую очередь привлекают внимание своих клиентов к этому преимуществу.

- В первую очередь это связано с отсутствием необходимости уплаты налога на имущество. После подписания документов предмет договора становится собственностью покупателя, а значит лизингополучатель может не платить данный сбор.

- Во-вторых, все платежи можно относит к категории «Расходы», что соответственно уменьшает налогооблагаемую базу и снижает финансовую нагрузку.

- В-третьих, при выборе обратного лизинга применяется ускоренная амортизация. Это происходит из-за того, что объект сделки должен полностью амортизироваться до конца срока договора аренды. Эта особенность становится преимуществом и для лизинговой компании, так как размер сбора на имущество, необходимость внесения которого ложится на его плечи, также снижается.

Однако стоит отметить, что такая схема подойдет только тем клиентам, для кого подобные способы учета налогов являются применимыми.

Преимущества оборотного лизинга перед кредитованием

Среди очевидных плюсов применения возвратного лизинга стоит отметить привлечение дополнительного капитала без лишения возможности использования актива. В случаях, когда для решения текущих задач необходимо вливание дополнительных денежных масс, данный вид аренды подходит как никогда.

Полученные средства, направленные на нейтрализацию последствий неверных управленческих решений, позволят укрепить финансовое положение компании и со временем выкупить имущество.

Второй, но не менее важный аспект, — это снижение налоговой нагрузки. Ввиду самой природы лизинга как вида финансовой аренды его платежи полностью относятся к расходам.

Эта особенность считается одной из самых важным при оптимизации налогообложения предприятия. В случае с обратным лизингом сочетание разового получения средств при продаже со снижением издержек по сборам является сильнейшим подспорьем для предпринимателей.

Как говорилось ранее, обратная аренда имеет ряд скрытых преимуществ, появляющихся в зависимости от способов его реализации и особенностей налогообложения организации.

Недостатки возвратной аренды

Обратную аренду можно сравнить с получением банковского кредита под залог недвижимости, транспорта или оборудования. Однако отличительная особенность в том, что после подписания документов право собственности переходит к новому владельцу. И при невыполнении обязательств по уплате ежемесячных платежей новому собственнику проще изъять актив, чем при работе по кредитной схеме. Этот момент, можно причислить к самым негативным в данной ситуации.

Следующим по важности нюансом является повышенное внимание налоговых органов к подобным сделкам. Эта особенность вытекает из одного из преимуществ. Если при проверке Налоговая инспекция сможет доказать, что обратный лизинг использовался с целью обхода налоговых правил, у предпринимателя могут возникнуть неприятности. Чтобы этого избежать рекомендуется заранее подготовить экономическое обоснование операции.

В ситуациях, когда предметом лизинга является объект недвижимости, возникает необходимость многократной регистрации права собственности в государственных органах. При переходе имущества от продавца к покупателю последний должен зарегистрировать данный вид операции. По истечению срока договора необходимо произвести ту же процедуру, но уже в обратном порядке. Добавьте сюда спорные моменты с регистрацией земельных участков, на которых располагается недвижимость. Однако подобный сценарий можно считать негативным скорее косвенно.

Итоги

Как мы видим, возвратный лизинг является весьма специфической формой аренды со своими преимуществами и недостатками. Стоит отметить, что на рынке финансовых услуг данный инструмент является не самым распространенным.

Лизинг — взаимовыгодное сотрудничество

Это обусловлено тем, что не все предметы собственности представляют интерес для представителей компании с точки зрения вложения капитала. Данная финансовая схема скорее используется в качестве альтернативной в ситуациях, когда получение банковского займа является невозможным по ряду причин.

Видео. Что такое возвратный лизинг?

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются

- Исполнительный директор. Обязанности и права. Обязанности исполнительного директора. Образец должностной инструкции Должностная инструкция исполнительного директора образец

- Порядок применения дисциплинарных взысканий

- Роль руководителя в инновационном управлении А должен ли директор преподавать

- Управление стоимостью проекта на основе затрат

- Использование тематических выставок в группе детского сада для социального развития дошкольников

- Презентация к уроку "как помочь птицам зимой" Распилить я попросил