Управление портфелем ценных бумаг акционерного общества и методы его оптимизации

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterИнвестиционный портфель. Типы инвестиционных портфелей. Формирование и управление инвестиционным портфелем. Активный и пассивный подходы к управления инвестиционным портфелем. Оценка риска и доходности портфельных инвестиций.

Инвестиционный портфель - набор реальных или финансовых инвестиций. В узком смысле это совокупность ценных бумаг разного вида, разного срока действия и разной степени ликвидности, принадлежащая одному инвестору и управляемая как единое целое.

Инвестиционный портфель, в котором удельный вес каждого из видов активов не является доминирующим, называют диверсифицированным (см. диверсификация). Такой портфель обладает меньшей степенью рискованности по сравнению с отдельно взятой ценной бумагой того же порядка прибыльности.

Инвестиционные портфели можно разделить на агрессивные - формируемые из активов с высокой доходностью и высоким уровнем риска, а также пассивные - структура которых совпадает со структурой рыночного индекса.

Две ключевые характеристики портфеля - величина бета, характеризующая рисковость, и показатель прибыльности.

Тип портфеля - это обобщённая характеристика портфеля с позиций задач его формирования или видов ценных бумаг, входящих в портфель. На практике существует следующая классификация:

1. Портфель роста ориентирован на акции, курсовая стоимость которых быстро растет на рынке. Цель такого портфеля - увеличение капитала инвестора. Поэтому владельцу портфеля дивиденды могут выплачиваться в небольшом объёме. В данный портфель могут входить акции молодых, быстрорастущих компаний. Инвестиции в данный портфель являются достаточно рискованными, но могут принести высокий доход в будущем.

2. Портфель дохода ориентирован на получение высоких текущих доходов в форме дивидендных и процентных выплат. В данный портфель включают акции, приносящие высокий текущий доход, но имеющие умеренный рост курсовой стоимости, а также облигации, которые характеризуются весомыми текущими выплатами купонного дохода. Особенность портфеля этого типа - ориентация на получение максимального текущего дохода при минимальном уровне риска, приемлемого для консервативного инвестора. Поэтому объектами такого портфельного инвестирования являются корпоративные ценные бумаги самых надёжных акционерных компаний, работающих в ТЭК, в сфере связи и других приоритетных отраслях.

3. Портфель рискового капитала состоит из ценных бумаг компаний, которые внедряют новые технологии и продукты, требующие больших единовременных затрат на научные исследования и разработки, но предлагают высокий доход в ближайшей перспективе.

4. Сбалансированный портфель включает ценные бумаги с различными сроками обращения, потенциальной доходностью и уровнем рискованности вложений. Подобный портфель обычно представляет собой сочетание ценных бумаг с быстро изменяющейся курсовой стоимостью с финансовыми инструментами, приносящими умеренный стабильный доход. Инвестор определяет соотношение между ними самостоятельно, исходя из своего отношения к риску.

5. Портфель краткосрочных ценных бумаг формируют исключительно из высоколиквидных ценных бумаг, которые могут быть быстро реализованы.

6. Портфель долгосрочных ценных бумаг с фиксированным доходом ориентирован на долгосрочные облигации со сроком обращения свыше пяти лет.

7. Формирование специализированного портфеля означает вложение средств в специальные финансовые инструменты срочного рынка (опционы, фьючерсы).

8. Региональные и отраслевые портфели включают ценные бумаги, выпускаемые отдельными субъектами и местными органами власти, а также частными компаниями, либо ценные бумаги корпораций, работающих в конкретной отрасли экономики.

9. Портфель иностранных ценных бумаг.

Инвесторы в РФ чаще всего используют первые два типа портфеля.

По соотношению дохода и риска выделяют следующие виды портфелей:

1. Портфель агрессивного инвестора. Его задача - получение значительного дохода при высоком уровне риска (выбирают ценные бумаги, курс которых существенно изменяется в результате краткосрочных вложений для получения высокого дивидендного или процентного дохода). Данный портфель в целом высокодоходный, но очень рискованный.

2. Портфель умеренного инвестора. Позволяет при заданном риске получить приемлемый доход. Такой портфель предусматривает длительное вложение капитала и его рост. В портфеле преобладают эмиссионные ценные бумаги крупных и средних, но надежных эмитентов с продолжительной рыночной историей.

3. Портфель консервативного инвестора. Предусматривает минимальные риски при использовании надежных ценных бумаг, но с медленным ростом курсовой стоимости. Гарантии получения дохода не поддаются сомнению, но сроки его получения различны. В портфеле преобладают государственные ценные бумаги, акции и облигации крупных и надежных эмитентов.

4. Портфель неэффективного инвестора. Такой портфель не имеет четко определенных целей и обладает низким уровнем риска и дохода. В портфеле преобладают произвольно подобранные ценные бумаги.

Расчет риска и доходности портфеля включает ряд особенностей, которые необходимо учитывать. Так например, при расчете ожидаемой доходности портфеля необходимо учитывать инвестиционные пропорции вложения средств в каждую ценную бумагу.

- ожидаемая доходность портфеля;

- инвестиционная пропорция вложения средств в i-тую ценную бумагу;

- ожидаемая доходность i-той ценной бумаги;

На основе изучения перечисленных параметров, характеризующих текущее финансовое состояние эмитента и перспективы его развития, делается вывод о степени его инвестиционной привлекательности.

Надежным и перспективным объектом инвестирования считается акционерная компания с устойчивым финансовым положением, растущим объемом продаж, с повышающейся нормой чистой прибыли на авансированный капитал, превышающей среднюю величину за последние 3-5 лет.

Что касается соотношения цена/доход, то данный показатель зависит от рыночной конъюнктуры (курса акций). Поэтому ориентироваться на него следует осторожно, с учетом будущего прогноза рыночных колебаний курса ценных бумаг.

6. Риски, связанные с портфельными инвестициями, и способы их снижения

Фондовый рынок потенциально остается важным механизмом привлечения денежных ресурсов в экономику страны, так как у государства и коммерческих банков отсутствуют достаточные средства для вложения их в отрасли хозяйства. Однако любые инвестиционные решения хозяйствующих субъектов связаны с определенным риском. Ожидание потерь, соизмерение их вероятности с предполагаемой выгодой (доходами) составляют основу инвестиционных решений акционерного общества.

Инвестор вкладывает свободные средства в фондовые инструменты с целью получения определенного дохода в абсолютной величине. Доходность - относительный показатель, измеряемый отношением полученного дохода к вложенному капиталу. Инвестора интересует также будущий доход и оценка риска вложений в ценные бумаги. Данная оценка интуитивно устанавливается с вероятностью отклонения величины дохода от некоторого ожидаемого значения.

Практика фондового рынка выработала следующее условие - чем больше предполагаемый доход, тем выше риск, связанный с приобретением тех или иных фондовых инструментов. Риски в инвестиционной деятельности выражаются в снижении доходности реальных или портфельных инвестиций против ожидаемых величин, сопровождаются прямыми финансовыми потерями или упущенной выгодой, возникающей при осуществлении финансовых операций в связи с высокой степенью неопределенности их результатов.

На конечный финансовый результат инвестиционной деятельности влияет множество случайных факторов макро- и микроэкономического характера. Поэтому при осуществлении портфельных инвестиций целесообразно снижать риски, возникающие по зависящим от инвестора (субъективным) причинам (например, его финансовое положение).

Финансовая сделка считается рискованной, если ее эффективность (доходность) не полностью известна инвестору в момент ее заключения (эффективность недетерминирована). Неизвестность (недетерминированность) эффективности, а следовательно, рискованность - свойство любой сделки с куплей-продажей ценных бумаг. До 17.08.1998 некоторое исключение составляли ГКО. После этой даты рискованными считаются и государственные долговые обязательства:

диверсификация (разнообразие) фондового портфеля;

приобретение дополнительной информации о предмете сделки;

самострахование (создание финансовых резервов для покрытия возможных убытков; для акционерных обществ они формируются в обязательном порядке);

страхование финансовых гарантий;

хеджирование - страхование контрактов от неблагоприятного изменения цен, что предполагает поставки ценных бумаг в будущем по фиксированным ценам (опционные и фьючерсные контракты) и др.

Эффективность операций по ценным бумагам зависит от трех факторов;

цены покупки;

промежуточных выплат;

цены продажи.

Первый фактор детерминирован, так как цена точно известна в момент совершения сделки.

Применительно к процентным ценным бумагам (облигациям) известны и первые два фактора, поскольку они фиксированы в обязательствах эмитента. Однако существует риск их невыполнения. Может быть принято неожиданное решение об отсрочке погашения государственных ценных бумаг. В данном случае акционерная компания может оказаться несостоятельной и неспособной вернуть долги и проценты по ним. С другой стороны, динамика курсовой стоимости процентных ценных бумаг также заранее не известна. Владелец вправе продать их в любой момент до объявления срока погашения, если он решит, что текущий курс выгоден. В случае повышения данного курса в будущем он может оказаться в проигрыше.

Однако эффективность процентных ценных бумаг государства и корпораций может быть предсказуема с определенными допущениями, поскольку купонные и конечные платежи гарантируются государством или имуществом корпораций. Напомним, что даже в случае банкротства акционерной компании ее кредитные обязательства погашаются в первоочередном порядке.

Иное положение складывается с обыкновенными акциями. Условия их покупки не содержат формальных обстоятельств акционерного общества по выплате дивидендов или выкупу по какой-либо фиксированной цене. Приобретение обыкновенных акций, безусловно, рисковая финансовая операция.

Риск портфеля ценных бумаг - степень возможности того, что наступят обстоятельства, при которых инвестор понесет потери, вызванные вложениями в фондовый портфель, а также операциями по привлечению ресурсов для создания портфеля.

Итак, целью управления портфелем является достижение прибыльности, ликвидности и безопасности при минимизации финансовых рисков.

Риски по операциям с финансовыми активами подразделяются на систематические (недиверсификационные) и несистематические (диверсификационные).

Рассмотрим отдельные виды рисков. Систематический риск обусловлен макроэкономической ситуацией в стране, уровнем деловой активности на финансовом рынке. Он не связан с конкретными ценными бумагами, является недиверсифицируемым и непонижаемым. Это общий риск на всю совокупность вложений в фондовые инструменты. Инвестор не сможет их высвободить, не понеся определенные потери. Анализ систематического риска сводится к вопросу о том, стоит ли вообще иметь дело с портфелем ценных бумаг, не выгоднее ли вложить свободные денежные средства в иные формы активов (реальные инвестиции, недвижимость, валюту и др.). Пример систематического риска в России - падение фондового рынка в конце 1991 г., в I полугодии 1992 г., летом 1994 г., в августе-сентябре 1998 г., что обесценило капитал инвесторов, вложенный в портфельные инвестиции. Так, по итогам финансового кризиса в августе-сентябре 1998 г. общие потери ВВП, связанные с негативными последствиями решений Правительства РФ и Центрального банка РФ (17.08.1998), оцениваются в сумме свыше 300 млрд. руб.

Проанализируем отдельные виды систематического риска.

Страновой риск - риск вложения денежных средств в ценные бумаги акционерных компаний, находящихся под юрисдикцией страны с недостаточно устойчивым экономическим положением или с недружественным отношением к стране, резидентом которой является инвестор.

Риск законодательных изменений возникает в связи с перерегистрацией акционерного общества, получением лицензии на право осуществления операций с ценными бумагами, что вызывает дополнительные расходы у эмитента и инвестора.

Для инвестора важно знать не только большинство стратегий и финансовых инструментов для реализации инвестиционной деятельности, но и достижение личного опыта через практику. Для его получения новички используют наборное инвестирование. Портфельные инвестиции – это совокупность ценных документов с различными доходами, срочностью действий, ликвидностью, принадлежащих одному лицу. Как составить инвестиционный портфель и научиться управлять своими вложениями через него, расскажем прямо сейчас.

В широком смысле слова портфель финансовых инвестиций собирает в себе не только ценный документ, паевые вклады. В состав принадлежащего единого целого одному инвестору могут входить доли в инвестиционных фондах, недвижимое имущество, инвест-проекты, золото или серебро, товары, имеющие материальную ценность. Способ вложений совокупностью документов формирует более защищенную модель деятельности по привлечению инвестиций, который используют многие вкладчики: от новичков до крупных профессионалов. Портфель инвестиций называется пассивным доходом, отличающимся от прямых вложений тем, что у капиталовкладчиков нет возможности принимать участие в контроле деятельности организации. Какие дополнительные отличия можно выделить, различая виды инвестиционных портфелей:

- Прямые вклады по объему гораздо существеннее и выходят за пределы бирж;

- Финансовые инструменты при прямой инвесторской направленности, которые следует привлекать, не смыкаются на перечне ценных бумаг;

- Инвестпортфели в инвесторской деятельности приносят менее прибыльный доход владельцу, так как объем вклада значительно меньше;

- Прямые активы могут действовать долгосрочно, хотя ситуация может складываться и в обратном порядке.

Хотя перечисленные отличия являются основными, грань между вложениями все же прозрачна. Капиталовкладчик имеет право на отказ от управления организацией, в результате чего станет владельцем наборных активов. При понижении свойства ликвидности пассивная инвестиция превращается в прямую.

Характерным свойством инвестпортфеля считается диверсификация. Вложения защищены от рисков за счет использования различных финансовых инструментов. Это позволяет получать стабильность прибыли, а также постоянный поток денежных средств. Диверсификация различается:

- по отраслям, в которые инвестор готов вкладывать;

- по типам долей (акция, бумага ценностного содержания, облигация);

- по финансовым инструментам, выражающимся в валюте, недвижимости, драгоценном металле.

Данное свойство обязательно для формирования набора. Разнообразие долей обеспечивает безопасность и стабильность. Вот инвестиционного портфеля пример: облигация – 34%, акции – 50%, другие вложения – 16%.

Инвест портфель всегда ликвиден. У владельца всегда есть возможность превратить его в деньги, затем покинуть рынок. Свойство может оказаться важнее прибыльности за счет инвестиций. Консервативность при вкладах снижает риски, когда базовый капитал не рушится, а только приумножается.

Риски при владении портфелем вложений

Риски при управлении пассивным доходом порождают негативные последствия, на которых следует акцентировать все внимание. Они не всегда могут привести к потере накоплений, однако упускать выгоду никому не захочется. Виды риска состоят из:

- неудачного подбора ценных документов. Составленный набор может оказаться неэффективным, повысить уровень риска;

- неподходящего времени для капиталовложений. Начинающие инвесторы очень часто натыкаются на данную ошибку, после чего не получают ожидаемого;

- ликвидности;

- расходов, которые возникли неожиданно для управленца портфелем. При создании организации непредвиденные траты возникают за счет процесса лицензирования и перерегистрации;

- резких скачков ставки по процентам. Прогноз должен быть всегда верным, иначе не избежать падения цены акций или облигаций;

- инфляции, которая сильно сказывается на российском бизнесе. Во избежание такого риска формируется мнение об использовании зарубежных инвестиций.

Риск и доходность портфельных инвестиций – смежные понятия, которые не могут существовать друг без друга. Доход от капитала будет иметь рост только тогда, когда все риски будут сведены к минимуму. Рисковый капитал вряд ли сможет приносить владельцу набора прибыль, поэтому необходимо разобраться в методах оценивания риска.

Анализ опасности позволяет выявить все причины с помощью определения всех зон риска и прогнозирования выгодных возможных негативных последствий.

- Что такое портфельные инвестиции при статистическом методе выявления риска?

Данный метод определяет вероятность появления потерь с помощью создания статистики. Анализируя опасность для вложений, важно выявить всевозможные факторы, ее порождающие. Однако это всего лишь доля вероятности, которая носит приблизительный и неточный характер. Виды статистического метода сводятся к вероятной оценке, анализу распределения денежного потока или к созданию древа намерений. Первый метод характеризуется открытием упрощенной статистики путем расчетов долей выполненных и невыполненных результатов в соотношении с общей совокупностью принимаемых решений.

- Что такое инвестиционный портфель при аналитической методике?

Такие методы определяют возникновение опасности в зависимости от составления математических моделей. Виды аналитической методики:

- статистика чувствительности, которая отображает окончательную величину результата при изменении текущей;

- метод редактирования дисконта;

- расчет достоверных эквивалентов;

- формирование пессимистического или оптимистического сценариев (совмещения исследования с методом чувствительности);

- оценка экспертов в результате опроса;

- проведение аналогии с другими методами.

Составление надежного портфеля

Управление качественным доходным портфелем состоит из нескольких шагов:

- определить цель инвестиционной деятельности (какова цель работы, таково портфельное инвестирование);

- формирование портфеля финансовых инвестиций осуществляется по определенной стратегии. Поэтому следующим шагом необходимо подготовить план капиталовложений;

- доходность инвестиционного портфеля зависит от выгодно подобранных материальных инструментов;

- при необходимости важно менять структурную часть, а также стратегию, анализируя каждое действие.

Прежде чем говорить о том, как сформировать инвестиционный портфель, важно учесть возрастной ценз инвестора, его капитал, отношение к опасности.

Цель открытия набора активов

Какие инвестиции называются портфельными? Конечно, только те, которые формируются целенаправленно. Вкладчик желает получать доход, который складывается от повышения цены купленных им акций или который получается в результате дивидендов. Для повышения уровня безопасности инвестиций владелец набора вкладывает сбережения в различные доли предприятий.

Какими могут быть пассивные вложения

Виды инвестиционных портфелей могут иметь разные классификации. Каждая совокупность долей уникальна и нацелена на разный уровень дохода. Классификация инвестиционных портфелей выглядит наглядным образом:

В зависимости от соотношения прибыль — риск:

- управление высоким доходом от активов (высокая прибыль порождает больший риск);

- получение стабильного роста прибыли (набор сбережений зачастую состоит из ценностей, от которых риск снижается);

- совокупность имущества комбинированного типа (с целью уменьшить вероятность опасности такими видами пользуются организации с разными уровнями прибыли).

Формирование инвестиционного портфеля различается в зависимости от вариантов извлечения доходности.

Повышение стоимости долей, ценностей, входящих в совокупность имущества, приводит к постоянному росту инвестиций. Проценты не так важны вкладчику, так как успех образуется в результате увеличения пассивных долей. Важную роль занимают показатели опасности и прибыльности, их баланс между друг другом. Взвешивая такие нормативы, владельцы имущества формируют средние инвестиционные портфели роста. В них сочетаются комбинированные характеристики консервативности и агрессивности. Агрессивные наборы ценных бумаг привлекают инвесторов, которых интересует в большей степени прибыль, вне зависимости от уровня опасности. Консерватизм характерен для тех владельцев пакетов, которые не заинтересованы ни в росте активов, ни в их доходе. Риск сводится к минимальному, доход при этом также не растет, такой вариант больше подходит для больших накоплений, закладываемых под низкий процент.

Управление портфелем доходности осуществляется при помощи крупных дивидендов. Главным для вкладчика являются доходы, а также минимальный уровень опасности. Однако при таком виде вложений сложно начать повышать первоначальный капитал. Портфельное инвестирование – стабильный способ, поэтому при желании иметь больше владельцу пакета придется растить свои активы.

Прочие типы инвестиционных портфелей.

- Совокупность ценностей организаций, которые разрабатывают новые технологии и ищут нестандартные научные открытия. Срок на развитие рискового капитала небольшой, а прибыль от него высока;

- Акции, ценные бумаги, выпускаемые компаниями и фирмами одной экономической ориентации. Портфель инвестиций образует ценности, выпускаемые МСУ или региональными, государственными органами. К пакету могут быть подключены иностранные ценные бумаги или иные ценности.

Набор долгосрочных или краткосрочных ценных документов подбирается индивидуально. Имущество, подобранное на длительный срок, обеспечивает фиксированный доход более чем на пять лет. Краткосрочные активы обладают высокой ликвидностью, их легко реализовывать.

Выезжаем за границу

Набор инвестиций международного характера позволяет владельцу выбирать потенциальную страну, из которой он будет получать доход с минимальными рисками. Данный способ поможет избежать рост инфляции в нестабильной экономике. Для того чтобы открыть пакет международных вложений, важно:

- знать политику, экономическую ситуацию предполагаемой страны, а также ее культуру, обычаи;

- быть информированным о рынках и биржах;

- уметь разместить накопления в другой стране;

- быть готовым к повышенным расходам на обслуживание операций, вознаграждение посредников.

Теперь мы готовы ответить на вопрос: «Как создать инвестиционный портфель?»

Понятие и виды инвестиционных наборов помогли грамотно подойти к созданию собственного набора. При формировании пакета не обойтись без собственных сбережений. Главной задачей для инвестора будет являться план будущих целей, а также анализ доходов и расходов, их соотношение. При доходах, которые значительно превышают уровень расходов, баланс считается положительным, его следует распределить по долям на благотворительные действия, в резервную часть и какую-то отдать в собственный инвестиционный фонд.

Принципы создания пассивного набора

Инвестиционный портфель и принципы его формирования способствуют безопасности приумножения капитала, стабильности прибыли, а также обеспечивают ликвидность накоплений. Никакой другой финансовый инструмент не сможет обеспечить все свойства. Владельцу будущего набора необходимо собрать такие активы, которые будут увеличивать доход при минимальной опасности.

Принципы формирования портфеля инвестиций таковы:

- Консервативность (при выборе стабильности следует понимать, что соотношение риска и дохода будет небольшим);

- Диверсификация (совокупность активов должна совмещать в себе все инвестиции разного содержания; однако вкладчику необходимо вести контроль над балансом данного свойства, так как его нарушение может привести к потере сбережений);

- Ликвидность (всегда должна быть возможность обмена активов на денежные средства во избежание убытков).

Создаем инвестиционный портфель и начинаем управлять

Хороший инвестор знает, как разделить вложенные средства и приобретать с них дивиденды из-за их правильного формирования. Процесс открытия совокупного набора включает в себя несколько этапов.

Для начала будущий владелец пакета должен четко определить достоинство, стратегию и намерения по созданию набора. Во время ознакомления со всеми типами активов станет проще спланировать их соотношение между собой. Инвестор, в зависимости от выбора своего стиля поведения, сможет подобрать себе консервативные или агрессивные доли. Выбор ценных бумаг или иного имущества будет фильтроваться на основе соотношений доходности и опасности. После полного открытия пакета активов инвесторская деятельность сводится к регулярному мониторингу рынка, анализу текущих ситуаций. Постоянный контроль над активами и их аналитика – залог стабильности доходов.

Что следует понимать под управлением вложениями?

Это совокупность действий, направленных на сохранение нынешнего капитала и постоянное его приумножение, акцентируя внимание на понижении рисков и способствовании роста доходности. Управлять можно активно и пассивно. В первом случае инвестор самостоятельно должен осуществлять мониторинг рынка, вести аналитику покупки активов и продажу низкодоходного имущества.

Активная деятельность вкладчика достигается за счет сравнения старого и нового в условиях доходности и убытков, покупки и продажи выгодных и невыгодных долей имущества, а также с помощью постоянного обновления набора и его реструктуризации. У владеющего пакетом должно уходить много свободного времени на осуществление активной работы по поддержанию и приумножению своих доходов. Помимо этого, инвестору просто необходим большой опыт и наличие навыков по управлению.

В случае пассивного управления пакетом вкладчику достаточно использовать диверсификацию и стабильность. С момента формирования набора активов следует собрать защищенные и диверсифицированные ценности, которые будут периодически обновляться.

Таким образом, инвестиционный набор представляет собой стабильный источник прибыли, который становится доступным для каждого владельца собственного вклада. Инвестиционная деятельность является пассивной и отличается от активной тем, что у владельца отсутствуют полномочия на управление организацией. Каждый шаг к прибыльности зависит только от опыта вкладчика и разумного подхода к созданию пакета активов.

Инвестиционный портфель - это совокупность ценных бумаг, управляемая как единое целое.

При формировании инвестиционного портфеля инвестор должен:

* выбрать адекватные ценные бумаги, то есть такие, которые бы давали максимально возможную доходность и минимально допустимый риск;

* важно определить, в ценные бумаги каких эмитентов следует вкладывать денежные средства;

* диверсифицировать инвестиционный портфель. Инвестору целесообразно вкладывать деньги в различные ценные бумаги, а не в один их вид. Это делается для того, чтобы снизить риск вложений. Но диверсификация должна быть разумной и умеренной. Вложение в большое число разнообразных ценных бумаг может повлечь за собой и большие расходы на отслеживание необходимой информации для принятия инвестиционного решения.

Реструктуризация инвестиционного портфеля:

Поскольку фондовый рынок является весьма динамичным, то происходящие на нем изменения отразятся на структуре инвестиционного портфеля. Поэтому инвестору необходимо пересматривать, корректировать свой портфель, изменять его структуру, чтобы добиваться доходности и уровня риска.

Оценка инвестиционного портфеля:

В связи с тем, что целью инвестора является увеличение капитала, то необходимо осуществлять оценку эффективности вложений. Существуют методы оценки инвестиционного портфеля, разработанные специалистами в этой области.

> Риск и доходность портфельных инвестиций

Современное финансовое инвестирование непосредственно связано с формированием "инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность. Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий, ведущих финансовое инвестирование, основным его объектом являются ценные бумаги, для таких предприятий понятие "инвестиционный портфель" отождествляется с понятием "фондовый портфель" (или "портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

обеспечение необходимой ликвидности инвестиционного портфеля.

обеспечение максимального эффекта "налогового щита" в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования. Такая типизация проводится по следующим основным признакам:

1. По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля -- портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

2. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля -- агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования.

Агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами, распределенными по нормальному (Гауссовскому) закону.

Чтобы определить распределение вероятностей случайной величины r необходимо знать, какие фактические значения ri принимает данная величина, и какова вероятность Рi каждого подобного результата. При этом инвестора интересует доходность инвестиций в конце инвестиционного, холдингового периода, то есть будущие значения ri, которые в начальный момент инвестирования неизвестны. Значит, инвестор должен оперировать ожидаемым, будущим распределением случайной величины r. Существуют два подхода к построению распределения вероятностей - субъективный и объективный, или исторический. При использовании субъективного подхода инвестор прежде всего должен определить возможные сценарии развития экономической ситуации в течение холдингового периода, оценить вероятность каждого результата и ожидаемую при этом доходность ценной бумаги.

Субъективный подход имеет важное преимущество, поскольку позволяет оценивать сразу будущие значение доходности. Однако, он не находит широкого применения, поскольку для обычного инвестора очень трудно сделать оценку вероятностей экономических сценариев и ожидаемую при этом доходность.

Чаще используется объективный, или исторический подход. В его основе лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся фактических, исторических величин. Значит, чтобы получить представление о распределении случайной величины r в будущем достаточно построить распределение этих величин за какой-то промежуток времени в прошлом.

Как показывают исследования западных экономистов, для рынка акций наиболее приемлемым является промежуток 7-10 шагов расчета. В отличие от субъективного подхода, который предполагает разную вероятность различных значений доходности, при объективном подходе каждый результат имеет одинаковую вероятность, поскольку при N наблюдениях случайной величины вероятность конкретного результата составляет величину 1/N. Например, если исследуется доходность акции за предшествующие 10 лет, то вероятность каждой годовой доходности ri составляет 1/10.

Наиболее часто в теории инвестиционного портфеля используется среднее арифметическое значение случайных величин. Напомним, что если rt (t = 1,2,…,N) представляют собой значения доходности в конце t - го холдингового периода, а Pt - вероятности данных значений доходности, то:

где E(r) - среднее арифметическое значение доходности;

N - количество лет, в течение которых велись наблюдения.

В случае объективного подхода Pt = 1/N, поэтому формула примет вид:

Наиболее часто риск ценной бумаги измеряют с помощью дисперсии у 2 и стандартного отклонения у.

Доходность портфеля. Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом "вес" каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

где E(r i)- ожидаемая норма отдачи портфеля;

Wi - доля в общих инвестиционных расходах, идущая на приобретение i-ой ценной бумаги ("вес" i-ой ценной бумаги в портфеле);

E(ri) - ожидаемая доходность i-ой ценной бумаги;

n - число ценных бумаг в портфеле.

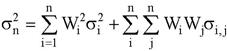

Измерение риска портфеля. При определении риска портфеля следует учитывать, что дисперсию портфеля нельзя найти как средневзвешенную величин дисперсий входящих в портфель ценных бумаг. Это объясняется тем, что дисперсия портфеля зависит не только от дисперсий входящих в портфель ценных бумаг, но также и от взаимосвязи доходностей ценных бумаг портфеля друг с другом. Иными словами, риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменения доходности других акций, включаемых в инвестиционный портфель.

Меру взаимозависимости двух случайных величин измеряют с помощью ковариации и коэффициента корреляции. Положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (уменьшается), то и доходность другой акции также возрастет (уменьшится). Если же просматривается обратная тенденция, то есть увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании, то считается, что между доходностями акций этих двух компаний существует отрицательная ковариация. Когда рассматриваются величины доходности ценных бумаг за прошедшие периоды, то ковариация подсчитывается по формуле:

где у i,j - ковариация между величинами доходности ценной бумаги i и ценной бумаги j; r i ,t и r j ,t - доходность ценных бумаг i и j в момент времени t; E(r i), E(r j) - ожидаемая (среднеарифметическая) доходность ценных бумаг i и j; N - общее количество лет наблюдения.

Часто при определении степени взаимосвязи двух случайных величин используют относительную величину - коэффициент корреляции с i,j

Итак, риск инвестиционного портфеля надо определять с помощью дисперсии. Пусть в исследуемый портфель входят n ценных бумаг; тогда дисперсию портфеля необходимо вычислять по формуле:

Если вспомнить, что коэффициент корреляции с i,j = у i,j / у i у j , то эту формулу можно представить в виде:

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

1. обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

2. обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель - это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска. За ее разработку Г. Марковиц получил Нобелевскую премию.

Та часть риска портфеля, которая может быть устранена путем диверсификации, называется дивесрифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.

30. Портфель финансовых инвестиций. Методы снижения риска инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой.

С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

1) обеспечение высокого уровня инвестиционного дохода в текущем периоде;

2) обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

3) обеспечение минимизации уровня инвестиционных рисков;

4) обеспечение необходимой ликвидности инвестиционного портфеля;

5) обеспечение максимального эффекта "налогового щита" в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

1. По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля:

Портфели роста (рост капитала за счет роста курса ценных бумаг). В зависимости от соотношения ожидаемого роста капитала и риска можно выделить по ртфели агрессивного роста, консервативного роста (акции крупных и стабильных компаний), п ортфель среднего роста .

Портфели дохода. (доход за счет дивидендов и процентов). Этот тип портфеля обеспечивает заранее спланированный уровень дохода при почти нулевом риске.

2. Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску. Для всех инвесторов (частных и институциональных) принято выделять три типа целей инвестирования и связанного с ними отношения к риску.

А) Инвестор стремится защитить свои средства от инфляции; для достижения цели он предпочитает вложения с невысокой доходностью, но и с низким риском. Этот тип инвестора называют консервативным. К такому типу относится подавляющее число частных инвесторов.

Б) Инвестор пытается произвести длительное вложение капитала, обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и малорискованные ценные бумаги. Такой тип инвестора называют умеренно-агрессивным.

В) Инвестор стремится к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Этот тип инвестора принято называть агрессивным.

3. По уровню ликвидности выделяют три основных типа инвестиционного портфеля:

Высоколиквидный портфель формируется, как правило, из краткосрочных финансовых инструментов инвестирования, а также из долгосрочных их видов, пользующихся высоким спросом на рынке, по которым регулярно совершаются сделки купли-продажи.

Среднеликвидный портфель , наряду с вышеперечисленными видами финансовых инструментов инвестирования, включает также определенную часть их видов, не пользующихся высоким спросом и с нерегулярной частотой трансакций.

Низколиквидный портфель формируется из облигаций с высоким периодом погашения или акций отдельных предприятий, обеспечивающих более высокий (в сравнении со среднерыночным) уровень инвестиционного дохода, но пользующихся очень низким спросом (или вообще не котируемых на рынке).

4. По инвестиционному периоду различают два основных типа инвестиционного портфеля:

Краткосрочный портфель формируется на основе финансовых активов, используемых на протяжении до одного года (форма страхового запаса денежных активов предприятия).

Долгосрочный портфель формируется на основе финансовых активов, используемых на протяжении более одного года (стратегические цели инвестиционной деятельности предприятия).

5. По условиям налогообложения инвестиционного дохода выделяют два типа инвестиционного портфеля:

Налогооблагаемый портфель состоит из финансовых инструментов инвестирования, доход по которым подлежит налогообложению на общих основаниях в соответствии с действующей в стране налоговой системой.

Портфель свободный от налогообложения состоит из таких финансовых инструментов инвестирования, доход по которым налогами не облагается (отдельные виды государственных и муниципальных облигаций).

6. По стабильности структуры основных видов финансовых инструментов инвестирования:

Портфель с фиксированной структурой активов удельные веса основных видов финансовых инструментов остаются неизменными.

Портфель с гибкой структурой активов – соответственно, изменяется удельный вес.

7. По специализации основных видов финансовых инструментов инвестирования :

Портфель акций обеспечивает высокие темпы прироста инвестируемого капитала в долгосрочной перспективе.

Портфель облигаций обеспечивает высокие темпы формирования текущего дохода, минимизировать инвестиционные риски, получить эффекта "налогового щита" в процессе финансового инвестирования.

Портфель векселей обеспечивает получение текущего дохода в краткосрочном периоде за счет эффективного использования временно свободного остатка денежных активов.

Портфель международных инвестиций обеспечивает минимизацию уровня инвестиционных рисков.

Портфель депозитных вкладов обеспечивает необходимую ликвидность, получение текущего инвестиционного дохода и минимизацию уровня инвестиционных рисков.

Основными вариантами комбинированных типов инвестиционных портфелей являются:

1) агрессивный портфель дохода (портфель спекулятивного дохода);

2) агрессивный портфель роста (портфель ускоренного роста);

3) умеренный портфель дохода (портфель нормального дохода);

4) умеренный портфель роста (портфель нормальногороста);

5) консервативный портфель дохода (портфель гарантированного дохода);

6) Консервативный портфель роста (портфель гарантированного роста).

Доходность ц. б. определяется как процентное отно шение полученного по ней дохода в виде дивиденда или купонных выплат плюс-минус изменение курсовой цены за период держания ее инвестором к затратам на ее покупку приведенное к годовому исчис лению.

Расчет доходности по данной формуле не совсем точен, поскольку он не учитывает возможность реинвестирования дохода за рассматриваемый период. Уточенный расчет доходности предполагает учет сложного процента.

Доходность ц. б. находится в обратном отношении к ее надежности (риску) . Это как возможность полного или частичного неисполнения целей, которые ставит владелец ц. б., так и возможность лишь частичного исполнения этих целей. Чем выше надежность бумаги, тем меньше выплачиваемый по ней доход и наоборот, повышенный риск, связанный с вложениями средств в данный вид бумаг должен компенсироваться повышенной доходностью. Традиционно принято считать, что наибольшей надежностью обладают гос ц. б. и доходность по ним устанавливается на наиболее низком уровне. Для того чтобы инвесторы могли различить и сопоставить страновые риски, существуют специальные рейтинговые агентства, присваивающие странам-эмитентам бумаг кредитные рейтинги в зависимости от параметров их экономического и политического положения.

Способы снижение риска инвестиционного портфеля.

Для большинства инвесторов риск отражает вероятность потери денег. Стоимость акций и облигаций, находящихся в инвестиционном портфеле, может быть подвержена существенным колебаниям – как вверх, так и вниз.

При портфельных инвестициях, т. е. при формировании портфеля, состоящего из совокупности различных инвестиционных ценностей, которые можно реализовать в будущем, объем возможных убытков, как правило, меньше суммы, затраченной на формирование портфеля. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов корпорации представляет собой степень риска, которую можно рассчитать с помощью коэффициента риска:

где КР – коэффициент риска;

У – максимально возможная сумма убытка от вложений в конкретную инвестиционную ценность;

С – объем собственных ресурсов корпорации.

Для снижения степени финансового риска применяются различные способы, к основным из них относятся:

Диверсификация представляет собой процесс распределения инвестируемых средств между различными элементами инвестиционного портфеля, которые должны быть не связаны между собой. На принципе диверсификации базируется деятельность инвестиционных фондов, которые продают клиентам свои акции, а полученные средства вкладывают в различные инвестиционные ценности, приносящие устойчивый средний доход. Диверсификация позволяет избежать части риска при распределении инвестиционных ресурсов между разнообразными видами деятельности. Так, приобретение инвестором акций нескольких различных акционерных обществ вместо только облигаций одного увеличивает вероятность получения им заранее определенного среднего дохода в несколько раз и соответственно снижает степень риска.

Приобретение дополнительной информации о выборе и результатах. В условиях переходной экономики корпорации зачастую вынуждены принимать инвестиционные решения, когда результаты неопределенны и основаны на ограниченном объеме информации. Естественно, что если бы у инвестора была более полная информация, он мог бы сделать лучший прогноз и снизить риск. Такой подход к информации, как к источнику увеличения прибыли делает информацию товаром. Стоимость информации оценивается как разница между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование – это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным средством снижения степени риска и применяется корпорациями при формировании инвестиционных портфелей с различными инвестиционными стратегиями, например, для установления лимитов по включению в инвестиционный портфель инвестиционных ценностей одной рисковой группы.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов для того, чтобы минимизировать риск, т. е. он готов заплатить определенную сумму (очевидно меньшую ожидаемого дохода) за снижение степени риска до нуля. Страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени. Страхование – это особые экономические отношения. Для них обязательно наличие двух сторон: страховщика и страхователя. Страховщик создает за счет платежей различных страхователей единый денежный фонд (страховой или резервный фонд).

Хеджирование используется в инвестиционной практике для страхования инвестиционных рисков. В общем смысле это страхование рисков от неблагоприятных изменений цен на любые инвестиционные ценности с отдаленным сроком погашения.

Суть хеджирования состоит в том, что продавец (покупатель) товара заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку противоположного характера, то есть продавец заключает сделку на покупку, а покупатель - на продажу товара. Таким образом, любое изменение цены приносит продавцам и покупателям проигрыш по одному контракту и выигрыш по другому. Благодаря этому в целом они не терпят убытка от повышения или понижения цен на товары, которые надлежит продать или купить по будущим ценам.

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются

- Исполнительный директор. Обязанности и права. Обязанности исполнительного директора. Образец должностной инструкции Должностная инструкция исполнительного директора образец

- Порядок применения дисциплинарных взысканий

- Роль руководителя в инновационном управлении А должен ли директор преподавать

- Управление стоимостью проекта на основе затрат