Риск портфельных инвестиций сущность и виды. Принципы создания пассивного набора. Какими могут быть пассивные вложения

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterИнвестиционный портфель. Типы инвестиционных портфелей. Формирование и управление инвестиционным портфелем. Активный и пассивный подходы к управления инвестиционным портфелем. Оценка риска и доходности портфельных инвестиций.

Инвестиционный портфель - набор реальных или финансовых инвестиций. В узком смысле это совокупность ценных бумаг разного вида, разного срока действия и разной степени ликвидности, принадлежащая одному инвестору и управляемая как единое целое.

Фонды, которые фокусируют инвестиционные стратегии на разных рынках или классах активов, используя возможности для получения прибыли от краткосрочных колебаний цен на активы. Фонды, которые могут принять более одной инвестиционной стратегии, без заявленного обязательства посвятить себя одному, в частности.

Средства, которые направлены на инвестиции в более чем один фонд, управляемый разными менеджерами. Основной компетенцией является процесс выбора менеджеров. Фонды, которые ищут долгосрочную прибыль через инвестиции в фонды с фиксированным доходом, принимая стратегии, которые подразумевают процентный риск, риск индекса цен и валютный риск. Исключаются стратегии, связанные с переменным доходом.

Инвестиционный портфель, в котором удельный вес каждого из видов активов не является доминирующим, называют диверсифицированным (см. диверсификация). Такой портфель обладает меньшей степенью рискованности по сравнению с отдельно взятой ценной бумагой того же порядка прибыльности.

Инвестиционные портфели можно разделить на агрессивные - формируемые из активов с высокой доходностью и высоким уровнем риска, а также пассивные - структура которых совпадает со структурой рыночного индекса.

Стратегия множественной стратегии. Средства, которые принимают инвестиционную стратегию, которая сопряжена с определенными рисками, такими как товары, фьючерсы на индекс. Средства, которые осуществляют операции с активами и производными инструментами, связанные с рынком с переменными доходами, создавая длинные и короткие позиции, с целью поддержания нейтральности риска для фондового рынка.

Фонды, которые осуществляют операции с активами и производными инструментами, связанными с рынком с переменным доходом, создавая длинные и короткие позиции. Результат должен основываться главным образом на различии между этими позициями. Фонды, которые ищут долгосрочную прибыль через инвестиции в различные классы активов. Эти фонды используют диверсифицированную инвестиционную стратегию и тактические сдвиги между классами активов или явную краткосрочную стратегию балансировки. Они также должны были объяснить сочетание активов, с которыми они должны сравниваться.

Две ключевые характеристики портфеля - величина бета, характеризующая рисковость, и показатель прибыльности.

Тип портфеля - это обобщённая характеристика портфеля с позиций задач его формирования или видов ценных бумаг, входящих в портфель. На практике существует следующая классификация:

1. Портфель роста ориентирован на акции, курсовая стоимость которых быстро растет на рынке. Цель такого портфеля - увеличение капитала инвестора. Поэтому владельцу портфеля дивиденды могут выплачиваться в небольшом объёме. В данный портфель могут входить акции молодых, быстрорастущих компаний. Инвестиции в данный портфель являются достаточно рискованными, но могут принести высокий доход в будущем.

Таким образом, эти средства нельзя сравнивать с показателем эффективности, который отражает только один класс активов. Фонды, которые ищут доходность на рынках рисков, стремящихся защитить, частично или полностью, основную сумму инвестиций. Фонды, которые стремятся инвестировать преимущественно в облигации, представляющие внешний долг Союза.

Фонды, целью инвестиций которых является соблюдение поведения Ибивеспа. Фонды, которые инвестируют в компании, принадлежащие к одному и тому же сектору или совокупности смежных секторов экономики. Также классифицируются в этом виде средства, предназначенные для заявки, с собственными ресурсами, которые соответствуют требованиям, установленным в предложениях ценных бумаг в рамках Национальной программы приватизации и Государственных программ приватизации.

2. Портфель дохода ориентирован на получение высоких текущих доходов в форме дивидендных и процентных выплат. В данный портфель включают акции, приносящие высокий текущий доход, но имеющие умеренный рост курсовой стоимости, а также облигации, которые характеризуются весомыми текущими выплатами купонного дохода. Особенность портфеля этого типа - ориентация на получение максимального текущего дохода при минимальном уровне риска, приемлемого для консервативного инвестора. Поэтому объектами такого портфельного инвестирования являются корпоративные ценные бумаги самых надёжных акционерных компаний, работающих в ТЭК, в сфере связи и других приоритетных отраслях.

Фонды, портфель которых инвестируется только в акции компаний с последовательной историей доходности дивидендов или что, по мнению менеджера, представляют эти перспективы. Фонды, которые инвестируют только в компании, которые представляют хорошие уровни корпоративного управления или которые выделяются в социальной ответственности и корпоративной устойчивости в долгосрочной перспективе, в соответствии с критериями, установленными субъектами, признанными на рынке или контролируемыми советом директоров, не связанным с управлением фондом.

3. Портфель рискового капитала состоит из ценных бумаг компаний, которые внедряют новые технологии и продукты, требующие больших единовременных затрат на научные исследования и разработки, но предлагают высокий доход в ближайшей перспективе.

4. Сбалансированный портфель включает ценные бумаги с различными сроками обращения, потенциальной доходностью и уровнем рискованности вложений. Подобный портфель обычно представляет собой сочетание ценных бумаг с быстро изменяющейся курсовой стоимостью с финансовыми инструментами, приносящими умеренный стабильный доход. Инвестор определяет соотношение между ними самостоятельно, исходя из своего отношения к риску.

Этот сегмент включает открытые фонды, которые не попадают ни в один из предыдущих сегментов. Исключены стратегии, которые подразумевают риск иностранной валюты или переменной прибыли. Социальное обеспечение - до 15. Они должны были объяснить сочетание активов, с которыми они должны сравниваться, или определенный диапазон распределения.

В этом типе должны быть классифицированы средства, предназначенные для инвестирования не более 15% стоимости их портфеля в активы с переменным доходом. Поэтому нельзя сравнивать показатель производительности, отражающий только один класс активов. В этом типе должны быть классифицированы средства, предназначенные для инвестирования от 15% до 30% стоимости их портфеля в активы с переменным доходом. Пенсионные планы - более 30.

5. Портфель краткосрочных ценных бумаг формируют исключительно из высоколиквидных ценных бумаг, которые могут быть быстро реализованы.

6. Портфель долгосрочных ценных бумаг с фиксированным доходом ориентирован на долгосрочные облигации со сроком обращения свыше пяти лет.

7. Формирование специализированного портфеля означает вложение средств в специальные финансовые инструменты срочного рынка (опционы, фьючерсы).

В этом типе должны быть классифицированы средства, предназначенные для инвестирования не менее 30% стоимости их портфеля в активы с переменным доходом. Эти средства не объяснили сочетание активов, с которыми они должны сравниваться, а также могут сравниваться с параметром производительности, который отражает только один класс активов. Фонды, которые ищут доходность за отчетный период или целевую дату, путем инвестиций в несколько классов активов и периодическую стратегию перебалансирования. Эти средства направлены на снижение риска в соответствии с установленным сроком на соответствующую целевую дату.

8. Региональные и отраслевые портфели включают ценные бумаги, выпускаемые отдельными субъектами и местными органами власти, а также частными компаниями, либо ценные бумаги корпораций, работающих в конкретной отрасли экономики.

9. Портфель иностранных ценных бумаг.

Инвесторы в РФ чаще всего используют первые два типа портфеля.

Показатель производительности, отражающий только один класс активов, нельзя сравнивать. В этом типе должны быть классифицированы средства, предназначенные только для получения заявок от других открытых пенсионных фондов. Прочитайте проспект и правила перед инвестированием. Дополнительная справочная информация может быть получена нажатием на ваше наименование.

Когда вы говорите об инвестиционном риске, какие термины, такие как «низкий риск», «средний риск» или «высокий риск», действительно означают? Чтобы ответить на это, мы классифицируем инвестиционный риск в масштабе от одного до пяти, причем один представляет собой низкий риск, гарантированные инвестиции и пять, что влечет за собой больший риск, риск, в котором вы можете потерять все свои деньги.

По соотношению дохода и риска выделяют следующие виды портфелей:

1. Портфель агрессивного инвестора. Его задача - получение значительного дохода при высоком уровне риска (выбирают ценные бумаги, курс которых существенно изменяется в результате краткосрочных вложений для получения высокого дивидендного или процентного дохода). Данный портфель в целом высокодоходный, но очень рискованный.

Вы предполагаете более высокий уровень инвестиционного риска для возможности зарабатывать более высокую норму прибыли, чем то, что вы можете получить, используя только инвестиции с низким уровнем риска. Однако, если вы не понимаете рисков, которым подвергаются ваши деньги, они могут уловить вас, и вместо того, чтобы делать больше, вы потеряете.

Низкий риск, застрахованные и гарантированные инвестиции - риск 1. Когда вы не рискуете потерять свои основные деньги, у вас есть инвестиции с низким уровнем риска. Это достигается безопасными инвестициями; которые часто имеют гарантию, поддерживаемую правительством страны, например, сбережения страны.

2. Портфель умеренного инвестора. Позволяет при заданном риске получить приемлемый доход. Такой портфель предусматривает длительное вложение капитала и его рост. В портфеле преобладают эмиссионные ценные бумаги крупных и средних, но надежных эмитентов с продолжительной рыночной историей.

3. Портфель консервативного инвестора. Предусматривает минимальные риски при использовании надежных ценных бумаг, но с медленным ростом курсовой стоимости. Гарантии получения дохода не поддаются сомнению, но сроки его получения различны. В портфеле преобладают государственные ценные бумаги, акции и облигации крупных и надежных эмитентов.

Низкий минимальный риск для инвестиций, таких как средства и короткие или промежуточные ценные бумаги - риск 2. Существует множество типов ценных бумаг, каждый из которых имеет свою степень инвестиционного риска. Риск изменяется в зависимости от типа облигации и срока облигации.

Срок действия облигации относится к периоду времени, пока облигация не созревает, то есть когда принципал должен быть возвращен покупателю. С долгосрочной связью ваши деньги могут быть привязаны на десять, пятнадцать или даже двадцать лет с краткосрочной облигацией, может быть, от одного до двух лет, пока ваш директор не будет обратно в ваши руки. Чем больше времени, прежде чем ваш капитал будет возвращен вам, тем выше риск.

4. Портфель неэффективного инвестора. Такой портфель не имеет четко определенных целей и обладает низким уровнем риска и дохода. В портфеле преобладают произвольно подобранные ценные бумаги.

Расчет риска и доходности портфеля включает ряд особенностей, которые необходимо учитывать. Так например, при расчете ожидаемой доходности портфеля необходимо учитывать инвестиционные пропорции вложения средств в каждую ценную бумагу.

Вы можете найти среднюю площадку, умеренный уровень инвестиций в риски, который лежит между безопасностью уровня риска 2 и крайностями риска уровня четыре. Этот умеренный уровень риска сочетает в себе инвестиции с более высоким риском, такие как фондовые индексы с инвестициями с более низким риском, такие как краткосрочные и среднесрочные фонды облигаций.

Развертывание инвестиций в разные риски - это то, что вы должны делать, чтобы развивать богатство. Инвестиции с высоким риском, диверсифицированные фонды акций - риск 4. Инвестиции с высоким риском, такие как фондовые индексы, лучше всего понимают, рассматривая конкретный пример.

- ожидаемая доходность портфеля;

- инвестиционная пропорция вложения средств в i-тую ценную бумагу;

- ожидаемая доходность i-той ценной бумаги;

Инвестиционный портфель - это совокупность ценных бумаг, управляемая как единое целое.

При формировании инвестиционного портфеля инвестор должен:

Он измеряет производительность корзины акций. Когда вы покупаете фонд у компании, привязанной к одному из этих индексов, у фонда есть несколько из пятисот акций. Если одна из этих компаний попадает в беду, она оказывает минимальное влияние на ваши общие инвестиции.

Как насчет шансов, что все компании в Америке пойдут вниз, все сразу? Если это произойдет, у нас есть большие проблемы в наших руках, чем вложение наших денег. Из-за обсуждения риска, удобно говорить, что вы не можете потерять все свои деньги в фондовом фонде. Тем не менее, вы можете столкнуться со временем, когда ваша инвестиционная стоимость снизится на 50%. По этой причине этот тип инвестиций считается высоким риском, но если вы в нем находитесь в долгосрочной перспективе, вы защищаете себя от риска потерять все.

* выбрать адекватные ценные бумаги, то есть такие, которые бы давали максимально возможную доходность и минимально допустимый риск;

* важно определить, в ценные бумаги каких эмитентов следует вкладывать денежные средства;

* диверсифицировать инвестиционный портфель. Инвестору целесообразно вкладывать деньги в различные ценные бумаги, а не в один их вид. Это делается для того, чтобы снизить риск вложений. Но диверсификация должна быть разумной и умеренной. Вложение в большое число разнообразных ценных бумаг может повлечь за собой и большие расходы на отслеживание необходимой информации для принятия инвестиционного решения.

Инвестиции в экстремальные риски, индивидуальные запасы - риск 5. Когда вы покупаете отдельную акцию или облигацию, вы предполагаете высокую степень инвестиционного риска, поскольку крупные компании могут и обанкротиться, а их облигации становятся бесполезными. У вас есть огромный контроль над этим типом риска.

Избежание чрезвычайно высоких уровней инвестиционного риска достигается путем распространения ваших денег через различные акции и облигации. Выбор собственных облигаций и мониторинг их на постоянной основе - это большая работа и требует большого опыта, поэтому вместо того, чтобы выбирать свои собственные акции и облигации, подумайте об использовании взаимных фондов, которые выполняют эту работу за вас.

Реструктуризация инвестиционного портфеля:

Поскольку фондовый рынок является весьма динамичным, то происходящие на нем изменения отразятся на структуре инвестиционного портфеля. Поэтому инвестору необходимо пересматривать, корректировать свой портфель, изменять его структуру, чтобы добиваться доходности и уровня риска.

Большинство инвесторов могут сказать разницу между безопасными инвестициями с низким уровнем риска и более агрессивными. В этом разница между пунктами 4 и 5 выше, где риск высок, но управление этим риском состоит в том, что вы не потеряете все свои деньги. Это, как говорится, мы надеемся помочь вам, чтобы улучшить защиту от постоянных рисков.

Затем зарегистрируйте свою электронную почту и получите последние новости. Читатель, который был с нами, вы, возможно, видели несколько статей об инвестиционных фондах. Каждый из них исследует характеристику такого интересного и перспективного рынка. Каковы реальные риски инвестирования, в активах на индивидуальной основе или за счет средств?

Оценка инвестиционного портфеля:

В связи с тем, что целью инвестора является увеличение капитала, то необходимо осуществлять оценку эффективности вложений. Существуют методы оценки инвестиционного портфеля, разработанные специалистами в этой области.

> Риск и доходность портфельных инвестиций

Современное финансовое инвестирование непосредственно связано с формированием "инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность. Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Начнем с того, что немного поговорим о рисках выбора средств. Вот список с тремя фактами, которые причиняют боль тем, кто выбирает средства. Управляйте своими инвестициями; Определить распределение ресурсов в каждом активе; Ускорение ликвидности. Иногда это может случиться с менеджером, не развивайте хорошую работу с фондом. Если это произойдет, очень сложно передумать.

То есть, клиент делает выкуп или сохраняет ценность, надеясь, что стратегия начнет получать прибыль. То есть, с того дня, как вы решили выкупить, до дня, когда деньги поступят на ваш счет. Инвестируя самостоятельно, без фонда, вы определяете, когда и как, продавать и покупать.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий, ведущих финансовое инвестирование, основным его объектом являются ценные бумаги, для таких предприятий понятие "инвестиционный портфель" отождествляется с понятием "фондовый портфель" (или "портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

обеспечение необходимой ликвидности инвестиционного портфеля.

обеспечение максимального эффекта "налогового щита" в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования. Такая типизация проводится по следующим основным признакам:

1. По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля -- портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

2. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля -- агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования.

Агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами, распределенными по нормальному (Гауссовскому) закону.

Чтобы определить распределение вероятностей случайной величины r необходимо знать, какие фактические значения ri принимает данная величина, и какова вероятность Рi каждого подобного результата. При этом инвестора интересует доходность инвестиций в конце инвестиционного, холдингового периода, то есть будущие значения ri, которые в начальный момент инвестирования неизвестны. Значит, инвестор должен оперировать ожидаемым, будущим распределением случайной величины r. Существуют два подхода к построению распределения вероятностей - субъективный и объективный, или исторический. При использовании субъективного подхода инвестор прежде всего должен определить возможные сценарии развития экономической ситуации в течение холдингового периода, оценить вероятность каждого результата и ожидаемую при этом доходность ценной бумаги.

Субъективный подход имеет важное преимущество, поскольку позволяет оценивать сразу будущие значение доходности. Однако, он не находит широкого применения, поскольку для обычного инвестора очень трудно сделать оценку вероятностей экономических сценариев и ожидаемую при этом доходность.

Чаще используется объективный, или исторический подход. В его основе лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся фактических, исторических величин. Значит, чтобы получить представление о распределении случайной величины r в будущем достаточно построить распределение этих величин за какой-то промежуток времени в прошлом.

Как показывают исследования западных экономистов, для рынка акций наиболее приемлемым является промежуток 7-10 шагов расчета. В отличие от субъективного подхода, который предполагает разную вероятность различных значений доходности, при объективном подходе каждый результат имеет одинаковую вероятность, поскольку при N наблюдениях случайной величины вероятность конкретного результата составляет величину 1/N. Например, если исследуется доходность акции за предшествующие 10 лет, то вероятность каждой годовой доходности ri составляет 1/10.

Наиболее часто в теории инвестиционного портфеля используется среднее арифметическое значение случайных величин. Напомним, что если rt (t = 1,2,…,N) представляют собой значения доходности в конце t - го холдингового периода, а Pt - вероятности данных значений доходности, то:

где E(r) - среднее арифметическое значение доходности;

N - количество лет, в течение которых велись наблюдения.

В случае объективного подхода Pt = 1/N, поэтому формула примет вид:

Наиболее часто риск ценной бумаги измеряют с помощью дисперсии у 2 и стандартного отклонения у.

Доходность портфеля. Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом "вес" каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

где E(r i)- ожидаемая норма отдачи портфеля;

Wi - доля в общих инвестиционных расходах, идущая на приобретение i-ой ценной бумаги ("вес" i-ой ценной бумаги в портфеле);

E(ri) - ожидаемая доходность i-ой ценной бумаги;

n - число ценных бумаг в портфеле.

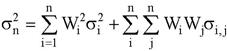

Измерение риска портфеля. При определении риска портфеля следует учитывать, что дисперсию портфеля нельзя найти как средневзвешенную величин дисперсий входящих в портфель ценных бумаг. Это объясняется тем, что дисперсия портфеля зависит не только от дисперсий входящих в портфель ценных бумаг, но также и от взаимосвязи доходностей ценных бумаг портфеля друг с другом. Иными словами, риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменения доходности других акций, включаемых в инвестиционный портфель.

Меру взаимозависимости двух случайных величин измеряют с помощью ковариации и коэффициента корреляции. Положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (уменьшается), то и доходность другой акции также возрастет (уменьшится). Если же просматривается обратная тенденция, то есть увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании, то считается, что между доходностями акций этих двух компаний существует отрицательная ковариация. Когда рассматриваются величины доходности ценных бумаг за прошедшие периоды, то ковариация подсчитывается по формуле:

где у i,j - ковариация между величинами доходности ценной бумаги i и ценной бумаги j; r i ,t и r j ,t - доходность ценных бумаг i и j в момент времени t; E(r i), E(r j) - ожидаемая (среднеарифметическая) доходность ценных бумаг i и j; N - общее количество лет наблюдения.

Часто при определении степени взаимосвязи двух случайных величин используют относительную величину - коэффициент корреляции с i,j

Итак, риск инвестиционного портфеля надо определять с помощью дисперсии. Пусть в исследуемый портфель входят n ценных бумаг; тогда дисперсию портфеля необходимо вычислять по формуле:

Если вспомнить, что коэффициент корреляции с i,j = у i,j / у i у j , то эту формулу можно представить в виде:

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

1. обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

2. обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель - это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска. За ее разработку Г. Марковиц получил Нобелевскую премию.

Та часть риска портфеля, которая может быть устранена путем диверсификации, называется дивесрифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.

- Растаможка перевозимых грузов — правила и условия

- Боремся с пухопероедами у курочек Как обработать кур керосином и нашатырным спиртом

- История создания старуха изергиль максима горького презентация

- Конвенции Международной организации труда (МОТ) в регулировании трудовых отношений Конвенция мот трудовые отношения

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция