Принципы кредитования. Базовые принципы кредитования

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterПолнотекстовый поиск:

Главная > Реферат >Финансы

введение 3

1. Основные принципы кредитования 4

2.Основные формы кредита 8

2.1 Коммерческий кредит 8

2.2 Банковский кредит 9

2.3 Потребительский кредит 10

2.4 Государственный кредит 11

2.5 Международный кредит 11

Заключение 13

Список использованной литературы 14

ВВЕДЕНИЕ

Кредит (лат. сreditum - ссуда) - экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности.

В настоящее время кредит имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой. Так при помощи кредита можно преодолеть трудности, связанные с тем, что на одном участке высвобождаются временно свободные денежные средства, а на других возникает потребность в них. При помощи кредита приобретаются товарно-материальные ценности, различного рода машины, механизмы, покупаются населением товары с рассрочкой платежа.

Данная тема актуальна, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время наблюдается расширение субъектов кредитных отношений, а так же рост многообразия самих операций. Актуальность кредитования для кредитных организаций сегодня очевидна. С каждым годом оно получает все наибольшее развитие и распространение. Не случайно банк называется кредитным институтом. С каждым годом кредитные организации разрабатывают и внедряют новые кредитные программы.

Несомненно, эти события можно назвать переломными для российского рынка банковского обслуживания и банковской системы в целом.

Целью данной работы является рассмотреть основные принципы и формы кредитования.

1. ОСНОВНЫЕ ПРИНЦИПЫ КРЕДИТОВАНИЯ

Кредитные отношения в экономике базируются на опреде-ленной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе разви-тия кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодатель-ствах:

К основным принципам кредитования относятся:

Возвратность кредитования

Срочность кредитования;

Дифференцированность кредитования;

Обеспеченность кредита;

Платность банковских ссуд.

Рассмотрим каждый из принципов.

1. Возвратность - является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Главное основное банковское правило гласит: «величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств». Нарушение этого основополагающего принципа и приводит к банкротству банка.

2. Срочность кредитования - представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, возвращен в строго определенный срок. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика, при нарушение указанного усло-вия является для кредитора достаточным основанием для при-менения к заемщику экономических санкций в форме увеличе-ния взимаемого процента, а при дальнейшей отсрочке предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды. (Онкольные ссуды – это ссуды подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются не только в России, но и в большинстве других стран, так как требуют отно-сительно стабильных условий на рынке ссудных капиталов и в экономике в целом).

3. Дифференцированность кредитования - означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем субъектам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которыми понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту.

4. Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок.

Надо отметить, что решение проблемы обеспеченности кредита зависит от типа кредитования и от субъекта ссуды. Если говорить о большой компании, успешно работающей на протяжении десятилетий, имеющую хорошую и длительную кредитную историю, занимающую лидирующие позиции на рынке, возглавляемую известными профессионалами, то решение вопроса с обеспечением кредитов требует одного подхода.

Если рассматривать вопрос выдачи ссуды для малого предприятия, только зарегистрированного и начинающего свою предпринимательскую деятельность с нуля - то здесь без решения вопроса с обеспечением выдавать кредит нельзя.

5. Платность банковских ссуд - это внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода «цена» кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, затрат на покрытие инфляции, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

При рассмотрении вопроса размера платы за кредит, банки учитывают следующие факторы:

ставка рефинансирования ЦБ РФ;

средняя процентная ставка привлечения (ставка привлечения межбанковских кредитов или ставка, уплачиваемая банком по депозитам различного вида);

структура кредитных ресурсов (чем выше доля привлеченных средств, тем дороже должен быть кредит);

спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

срок, на который испрашивается кредит, вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, т.к. у банка повышается риск потерять свои ресурсы из-за обесценивания денег).

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки - банка и заемщика.

2. ОСНОВНЫЕ ФОРМЫ КРЕДИТА

Кредит классифицируется по различным базовым признакам. В зависимости от состава участников, объекта ссуд, процента и сферы функционирования различают пять самостоятельных форм кредита.

2.1 Коммерческий кредит

Коммерческий кредит - это кредит, предоставляемый функционирующими, хозяйствующими субъектами друг другу при продаже товаров с рассрочкой платежа. Это одна из ранних форм кредитных отношений. В его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием – покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока. Наиболее распространены два вида векселя: простой , содержащий обязательства заемщика выплатить определенную сумму непосредственно кредитору, и переводной (тратта) – письменный приказ кредитора заемщику о выплате установленной суммы третьему лицу либо предъявителю векселя. Коммерческий заем является основой кредитной системы, он непосредственно обслуживает движение капитала в сфере производства. Этот кредит возможен только между фирмами, непосредственно связанными хозяйственными отношениями (лишь теми предприятиями, которые создают средства производства, и теми фирмами, которые их потребляют).

Коммерческий кредит имеет определенные недостатки:

ограничение размерами резервного капитала кредита. Продажа с рассрочкой платежа возможна при наличии у кредитора излишка капитала;

зависимость от условий его обратного притока. При спаде производства ссуды не возвращаются и цепочка кредитных связей нарушается, а его размеры сокращаются;

строго определенное направление, т.е. предоставляется одним предприятием другому, связанному с первым технологической цепочкой (например, завод по производству кожи оказывает коммерческий кредит фабрике по пошиву обуви).

На практике применяются следующие разновидности коммерческого кредита:

с фиксированным сроком погашения;

с возвратом после фактической реализации полученных в кредит товаров;

по открытому счету, когда вторичная поставка товара на условиях коммерческого кредита осуществляется по погашению задолженности по предыдущей поставке.

2.2. Банковский кредит

Банковский кредит – это кредит, предоставляемый банками и другими денежными субъектами заемщикам в виде денежных ссуд. В современной экономике – это наиболее распространенная форма кредитных отношений. Именно банки чаще всего предоставляют ссуда хозяйствующим субъектам, которые временно нуждаются в финансовой помощи.

Банковский кредит классифицируется по разным признакам.

По срокам погашения:

краткосрочный – обычно до 6 месяцев на восполнение временного недостатка собственных оборотных средств;

среднесрочный – сроком от шести месяцев до одного года;

долгосрочный – свыше года (в некоторых странах – свыше трех-пяти лет)

По способу погашения:

ссуда, погашаемая заемщиком единовременным платежом;

ссуда, погашаемая в рассрочку в течение всего срока действия кредитного договора.

По обеспеченности:

доверительные ссуды, единственной формой обеспечения которых является кредитный договор;

обеспеченные ссуды, которые защищены имуществом заемщика (недвижимостью, ценными бумагами);

ссуда под финансовую гарантию третьих лиц.

аграрные ссуды для сельскохозяйственного производства, обычно имеющие сезонный характер;

коммерческие ссуды функционирующим субъектам в сфере торговли и услуг;

ипотечные ссуды под обеспечение недвижимостью;

межбанковские ссуды, которые предоставляются кредитными учреждениями друг другу.

2.3. Потребительский кредит

Потребительский кредит выдается частным лицам при покупке, прежде всего потребительских товаров длительного пользования. Потребительский кредит используется при целевом кредитовании физических лиц в товарной или денежной формах. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме представления банковской ссуды на потребительские цели. За использование потребительского кредита взимается, как правило, высокий процент.

За рубежом эта форма кредита получила очень широкое распространение и используется всеми слоями населения через систему кредитных карточек. В России потребительский кредит начал развиваться в виде кредитования граждан под залог недвижимости или продажи некоторых товаров в рассрочку (например, квартир).

2.4. Государственный кредит

Государственный кредит - система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес - кредиторами денежных средств.

Отличительная особенность государственного кредита – участие в кредитных отношениях государства в лице его органов власти различных уровней в качестве кредитора или заемщика. Будучи кредитором, государство через центральный банк или казначейскую систему осуществляет кредитование:

1) приоритетных отраслей, региональных или местных органов, испытывающих необходимость в финансовых ресурсах при невозможности бюджетного финансирования со стороны коммерческих банков из-за факторов конъюнктурного характера;

2) коммерческих банков и других кредитных учреждений в процессе прямой или аукционной продажи кредитных ресурсов на рынке межбанковских кредитов. Как заемщик государство размещает государственные займы через банки или на рынке государственных краткосрочных ценных бумаг. Причина роста такого кредита – дефицит бюджетов, связанный главным образом с непроизводительными военными и управленческими расходами. Это основная форма государственного кредита. В мировой практике государственный кредит используется не только для привлечения финансовых ресурсов, но и как эффективный инструмент централизованного кредитного регулирования.

2.5. Международный кредит

Международный кредит - движение ссудного капитала в сфере международных экономических отношений. Международный кредит – наиболее поздняя форма развития, когда экономические отношения вышли за национальные рамки. Кредит функционирует на международном уровне, его участниками могут становиться отдельные юридические лица, правительства государств, а также международные финансово-кредитные институты (Международный валютный фонд, Мировой банк, Европейский банк реконструкции и развития и др.). Этот кредит классифицируется по нескольким базовым признакам:

по видам – на товарные , предоставленные экспортерами при отсрочке за товары или услуги, и валютные в денежной форме;

по назначению - коммерческие , связанные с внешней торговлей, финансовые – прямые капиталовложения, погашение внешней задолженности, валютные интервенции;

по валюте займа – в валюте страны - должника, страны- кредитора, третьей страны и в международной счетной денежной единице.

по обеспеченности - защищенные (товарными документами, недвижимостью, ценными бумагами и др.) и бланковые – под обязательства должника (соло-вексель с одной подписью).

В экономике страны международный кредит играет двоякую роль: положительную – стимулируя ускорение развития производственных сил, расширение процесса производства, внешнеэкономическую деятельность, и отрицательную – обостряя противоречия рыночной экономики, форсируя перепроизводство товаров, усиливая диспропорции общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья.

ЗАКЛЮЧЕНИЕ

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом.

Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства.

Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и. льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Важность кредита проявляется при выполнении им своих функций, принципов, а также при осуществлении всех форм (коммерческого, банковского, потребительского, международного, государственного).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

«Банковское дело». Под редакцией О.И.Лаврушина. – М.: Финансы и статистика, 2003.

«Деньги. Кредит. Банки». Под редакцией О.И. Лаврушина. - М.: Финансы и статистика, 2003.

«Деньги, кредит, банки» Е. Ф. Жуков. – М.: ЮНИТИ, 1999.

«Курс экономической теории». Учебное пособие. / Под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров.: Издательство «АСА», 2001.

5. Кредит/Российская банковская энциклопедия/ Москва, Лаврушин О. И 1996.

6. «Международные валютно-кредитные и финансовые отношения» Л. Н. Красавина, 2000.

7. «Финансы. Денежное обращение. Кредит». Под редакцией Л.А. Дробозиной, М.: Финансы, Изд.объединение ЮНИТИ, 2000.

Принципы кредитования – это главные правила, которые должны соблюдаться при осуществлении кредитования. В экономической литературе выделяют 3 основных принципа кредитных отношений: срочность, платность и возвратность.

Принцип срочности предполагает, что кредитные отношения, оформленные кредитным договором, имеют определенный срок. Срок возврата кредита предусматривается в кредитном договоре, при этом сроки погашения могут быть конкретными или условными, когда сроки уточняются в ходе кредитования (кредитные линии). При наличии финансовых возможностей и по желанию заемщика кредит может быть погашен раньше установленного в договоре срока. Нарушение срока является для кредитора достаточным основанием для применения к заемщику экономических санкций. При этом кредиты, которые являются непогашенными до момента наступления срока по кредитному договору, относятся к категории срочных кредитов. В случае, если кредит не погашен после наступления срока кредитного договора, то он относится к категории просроченных кредитов. Существует также понятие пролонгированный кредит – это кредит, срок погашения которого продлен на основании дополнительного соглашения к кредитному договору между кредитором и заемщиком. Пролонгация кредита возможна на основании обоснованного ходатайства заемщика. При этом процентная ставка по такому кредиту является более высокой, чем по срочному кредиту, но меньшей, чем по просроченному.

Принцип срочности подразумевает также разделение кредитов на краткосрочные и долгосрочные. К краткосрочным кредитам относятся:

кредиты, выданные на приобретение оборотных активов не зависимо от срока;

все остальные кредиты сроком до 1 года.

Принцип платности подразумевает получение кредитором экономических выгод от размещения ссудного капитала. Кредит предоставляется заемщику с условием возврата его с процентами, которые формируют прибыль кредитной организации. Таким образом, этот принцип выражает необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты права на их использование. Размер процента устанавливается в виде годовых норм или ставок, при этом процентные ставки могут быть твердыми или плавающими. Твердые процентные ставки остаются неизменными в течение всего срока кредитования, а плавающие ставки могут изменяться. Использование плавающих ставок характерно для периодов с высокими темпами инфляции.

Величина и вид процентов устанавливаются договором между кредитором и заемщиком. На размер процентов оказывает влияние ряд факторов как микро, так и макроэкономического характера:

Процентные ставки по привлеченным ресурсам;

Ставки центрального банка;

Степень риска возврата кредита;

Срок погашения кредита;

Величина расходов по оформлению кредита и контролю за его использованием;

Темп инфляционного процесса;

Принцип возвратности означает, что полученные от кредитора финансовые ресурсы подлежат возврату или погашению заемщиком в полном объеме. Заемщик отвечает перед кредитором за полноту погашения кредита. Данный принцип находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившего ее кредитора. Возврат кредита осуществляется различными способами:

Для юридических лиц – при помощи безналичных перечислений с банковского счета;

Для физических лиц – как правило путем внесения наличных денежных средств.

Другая группа ученых-экономистов выделяет 5 основных принципов кредитования и дополняет вышеуказанные принципы принципами материальной обеспеченности и целевого характера.

Принцип материальной обеспеченности предполагает использование различных форм обеспечения обязательств, сопровождающих кредитные отношения. Данный принцип означает, что по условиям кредитования заемщик обязан гарантировать кредитору возврат кредита, а при отказе в выполнении этого требования кредитор должен иметь основание для изъятия из оборота заемщика незаконно удерживаемых средств. Кредит может не иметь материального обеспечения, если кредитор абсолютно уверен в платежеспособности и обязательности заемщика. Формами обеспечения возвратности кредита являются:

Залог – форма обеспечения обязательств, предусматривающая право кредитора в случае неисполнения должником обязательства получить удовлетворение из стоимости заложенного имущества в соответствии с условиями договора;

Поручительство – форма обеспечения обязательств, предусматривающая ответственность поручителя, связанную с погашением задолженности заемщика в случае невозможности выполнения кредитных обязательств последним;

Гарантия – это форма обеспечения обязательств сходная с поручительством, однако в отличие от поручителя гарант не имеет права регрессного требования к должнику, т.е. ответственность гаранта и заемщика перед кредитором является солидарной, в отличие от субсидиарной (дополнительной) ответственностью поручителя;

Гарантийный депозит денежных средств – это форма обеспечения обязательств, предусматривающая внесение денежных средств (либо наличие денежных средств) на специальных счетах, которые смогли бы обеспечить выполнение обязательств по кредитному договору. Данная форма применяется в случае, если заемщик желает получить кредит в валюте, отличной от валюты депозита;

Страхование - форма обеспечения обязательств, основанная на использовании услуг 3й стороны – страховой организации. (на покупку автомобиля)

Принцип целевого характера может быть реализован по 2м основным направлениям:

1) кредиты могут быть использованы только на те цели, которые указаны в кредитном договоре;

2) кредитным договором могут быть предусмотрен запрет использования кредита на определенные цели.

В настоящее время возникают все новые принципы кредита. Например, принцип селективности или избирательности заемщиков исходя из установленных кредитором параметров.

Принцип экономичности предполагает достижение наибольшей эффективности использования кредитных средств при наименьших кредитных вложениях.

Тема 2 ФУНКЦИИ И РОЛЬ КРЕДИТА

2.1.

2.2.

2.3. Роль кредита в социально-экономической среде

Функции кредита и их характеристика

Кредит как экономическая категория не только имеет внутреннюю сущность, которая 1 проявляется в его структуре, закономерностях движения, формах и видах, а и активно взаимодействует с внешней средой, с другими (некредитными) процессами в экономике и социальной сфере и заметно влияет на них. Основные направления и механизмы этого влияния определяют отдельные его функции.

Функцией может быть лишь такое влияние на внешнюю среду, которое осуществляют все формы и разновидности кредита (рис. 2.1).

Рис. 2.1. Функции кредита и их содержание

Будучи проявлением влияния кредита на окружающую среду, функции характеризуют общественное назначение кредита. Как и сама сущность кредита, его функции являются явлением объективным и динамическим. Каждая из них формируется стихийно, развивается по мере развития самой сущности кредита и экономической среды, в которой он функционирует. Несмотря на это, среди исследователей существует существенный разнобой относительно определения количества функций кредита: от двух до восьми, а то и больше.

Перераспределительная функция - перемещения ресурсов между отдельными субъектами, секторами на основе возвратности

Перераспределительная функция состоит в потому, что материальные и денежные ресурсы, которые были уже распределенные и переданы в собственность экономическим субъектам, посредствам кредита перераспределяются и направляются во временное пользование другим субъектам, не изменяя их первичного права собственности. Такое перераспределение не является сугубо механическим явлением, а имеет большое экономическое значение, а именно:

Средства, высвобожденные в одних звеньях процесса воспроизводства, направляются в другие звенья, которые ускоряют обращение капитала, оказывает содействие расширению производства;

Свободные средства посредством кредита направляются в те звенья общественного производства, на продукцию которых предполагается возрастания спроса, а, итак, получения более высоких прибылей. Это создает возможности для внедрения новейшей техники, более прогрессивной структуры производства, повышение ее эффективности и т.п..

Что касается функции кредита, связанной с обеспечением потребностей обращения в платежных средствах, то она не приобрела однозначного толкования в литературе. Одни авторы называют ее просто эмиссионной функцией (Б. Івасів), вторые - функцией образования в обращения дополнительной покупательной способности (А. Гальчинський), третьи - функцией замещения настоящих денег в обращении кредитными операциями (О. Лаврушин). Такой разнобой вообще порождает сомнение в том, выполняет ли кредит подобную функцию. Ведь функцию эмиссии денег на самом деле выполняет банковская система. А тот факт, что банковская система осуществляет и кредитную деятельность, не дает ни единых оснований распространять ее эмиссионную функцию на кредит как экономическую категорию. Одно и то же касается и сформулированной А. Гальчинським функции "образования дополнительной к имеющейся в экономике покупательной способности". Ведь это одна и та же эмиссионная функция, только сформулированная другими словами.

Функция кредита, который реализуется в денежной сфере, состоит в том, что кредит обеспечивает наилучшие предпосылки для эффективного регулирования обращения денег в интересах полного удовлетворения потребностей экономики в платежных средствах и поддержания достаточной для экономического развития стабильности денег. Кредитный механизм дает возможность гибко расширить массу платежных средств в обращения, когда потребность в них возрастает: через увеличение массы коммерческих векселей и массы банковских депозитов благодаря ускорению денежно-кредитного мультипликатора, расширению рефинансирование коммерческих банков центральным банком. При сокращении потребностей обращения все эти составные массы платежных средств можно также уменьшить.

Контрольная функция кредита обеспечивает контроль за соблюдением условий и принципов кредитования со стороны субъектов кредитного договора. Тем не менее наличие такой функции кредита много кто отрицает, ссылаясь на то, что контроль присущий не только кредитным отношениям, а и многим другим - финансовым, страховым, торговым и т.п., то есть он не является сугубо родовым признаком кредита.

Относительно этого сторонники контрольной функции кредита справедливо указывают на специфичность контрольной составной каждого экономического инструмента. Контрольная составная кредита отмечается высоким стимулирующим эффектом и ограниченностью административно-волевого влияния на контрагента, тогда как в контрольной составляющей других экономических инструментов (финансов, налогов, страхование и т.п.) преобладает административно-волевое, а не экономическое влияние. Больше того, сам кредитный контроль не сводится к проверке соблюдения контрагентами условий сделки, как это общепринято, а включает основательный экономический анализ и оценку состояния контрагентов, прежде всего, кредитоспособности заемщика, прогнозирования возможного риска накануне заключения соглашения. На этом основании определяются соответствующие условия кредитования, которые включаются в соглашение, которые сами по себе стимулируют поведение субъектов кредита - как заемщиков, так и кредиторов. Поэтому есть основания расширить название этой функции - назвать ее контрольно-стимулирующей. Стимулирующая составная этой функции преобладает над сугубо контрольной. Ведь в многих случаях субъекты кредита не имеют возможности осуществлять формальный контроль за своими контрагентами. Например, заемщик не может контролировать деятельность банка.

Заслуживает внимания еще одна функция кредита, сформулированная А. Гальчинським, - функция капитализации свободных денежных доходов. Она состоит в трансформации благодаря кредиту денежных накоплений и сбережений юридических и физических лиц в стоимость, которая дает доход, то есть в заемный капитал. Такая трансформация обеспечивается через обратное движение и платность кредита. Любая масса свободной стоимости, будучи переданной в заем, не изменяя собственника, приносит ему доход, то есть приобретает форму заемного капитала.

Свои функции кредит может успешно выполнять лишь в условиях развитой рыночной экономики, тогда сущность кредита и закономерности его движения могут проявиться наиболее полно.

Основные принципы кредитования

Основными, наиболее признанными являются такие принципы кредитования (рис. 2.2):

1. Целевое назначение кредита.

2. Срочность передачи средств кредитором заемщику.

3. Платность пользования одолженным средством.

4. Обеспеченность кредита.

5. Возвратность заемщиком средств кредитору в полном объеме.

Целевое назначение кредита состоит в том, что экономические субъекты, которые обнаружили намерение вступить в кредитные отношения, должны заранее четко определить, на какие цели будут использованы одолженные средства. Определенную цель должны одинаково понимать и оценивать обе стороны, соглашаясь на ее кредитование. Это базовая предпосылка обеспечения каждой с сторон своих интересов в определенной ссуде и реализации их отношений как кредитных.

Рис. 2.2. Принципы кредитования

Срочность кредита предусматривает, что свободные средства кредитора передаются заемщику на четко определенный срок, который стороны должны согласовать в момент вступления в кредитные отношения. Срочность вытекает из целевого предназначения кредита и сама служит предпосылкой для дальнейшего развития кредитных отношений между сторонами: определения платы за заемные средства, порядка возвращения средств и т.п.. Конкретные сроки отдельных кредитов определяются в зависимости от продолжительности кругооборота капитала заемщика, в формировании которого принимает участие заемная стоимость. Экономически обоснованное определение срока кредита имеет решающее значение для обеспечения интересов субъектов кредитования, эффективного использования заемной стоимости, уменьшения кредитного риска и др.

Возвратность заемной стоимости кредитору означает, что заемщик должен возвратить кредитору весь объем полученной в кредит стоимости. Этот принцип вытекает из предыдущего - срочности кредита и тесно связанный с ним, но это самостоятельный принцип. Определение срока кредита при заключении соответствующего соглашения совсем не гарантирует того, что он будет погашен именно в этот срок. Очень часто кредит возвращается несвоевременно. Но если даже он и погашается в установленный срок, это не означает, что вся задолженность возвращена. Девальвация валюты кредита, инфляция могут обесценить денежную единицу и основную сумму кредита, поэтому при возвращении номинальной суммы кредитор несет убытки. Подобные потери он будет иметь и при возврате товарного кредита в виде одних и тех же материальных ценностей, если их рыночная цена упала за период пользования ссудой.

Поэтому субъекты кредита должны предусматривать специальные мероприятия по обеспечению возвращения задолженности в полном объеме: сокращения срока кредита, повышение ставки процента, внедрения плавающей (сменной) ставки процента и др.

Обеспеченность состоит в принятии кредитором при предоставлении кредита дополнительных мер относительно гарантирования возврата кредита в определенные сроки. Дополнительными эти мероприятия являются относительно принципов целевого назначения и срочности кредита, которые по своей сущности оказывают содействие возврату кредита. Но этого "содействия" часто оказывается недостаточно, и кредиты возвращаются несвоевременно, не в полном объеме или вообще не возвращаются. Защитой кредитора от невозвращения долга неплатежеспособным заемщиком и служит принцип обеспеченности кредита.

Обеспечением кредита может быть имущество (недвижимое, движимое, ценные бумаги, валютные ценности), что принимается в залог, а также обязательства третьих лиц погасить долг кредитору (гарантии, поручительства). Размер имущественного обеспечения обычно устанавливается на уровне, что превышает размер ссуды, на случай снижения рыночной цены залога.

Принцип обеспеченности играет важную роль в защите от кредитных рисков - он является последней преградой на пути указанного риска. Тем не менее и эта преграда не всегда срабатывает (например, при обесценении залога или банкротстве гаранта). Поэтому кредиторам не следует переоценивать значение обеспечения кредитов, а больше полагаться на высокую эффективность проекта, который кредитуется, и кредитоспособность и надежность заемщика. Если заемщик безусловно имеет эти качества, то кредитор может и не требовать дополнительного обеспечения кредита.

Платность пользования кредитом состоит в потому, что заемщик возвращает кредитору не только основную сумму долга, но и платит дополнительные средства в форме процента. Для установления такого принципа существуют весомые экономические основания. Ведь когда кредитор передает свои свободные средства в кредит, то испытывает при этом двойные потери:

1) теряет часть дохода, которая приходится на изъятую ним из обращения часть средств, которые становится источником кредита;

2) теряет те преимущества и удобства, которые присущи удержанию высвобожденных из обращения средств в ликвидной форме. Больше того, потери преимуществ и удобств запасов ликвидности сопровождаются появлением кредитного риска, связанного с предоставлением кредита, и возможных убытков от кредитования.

Поэтому, чтобы сохранить свое положение на рынке, кредитор должен взымать плату за предоставленные в кредит средства. Без этого предоставления кредита превращается из коммерческой кредитной операции в спонсорскую и у кредитора исчезают экономические мотивы осуществлять кредитную деятельность, развивать кредит.

Платность кредита имеет важное значение и для заемщика. Она стимулирует его к более взвешенному решению относительно целесообразности получения кредита, строгого соблюдения других принципов кредитования, эффективного использования заемных средств и т.п.. В процентной ставке, которая определяет размер платы за кредит пересекаются интересы кредитора и заемщика, поэтому очень важно для нормального развития кредита, чтобы размер удовлетворял как кредитора, так и заемщика.

Все принципы кредитования тесно связанные между собой, поскольку вытекают из сущности кредита, и только в комплексе могут обеспечить его реализацию. Поэтому для эффективного кредитования соблюдения всех его принципов является обязательным.

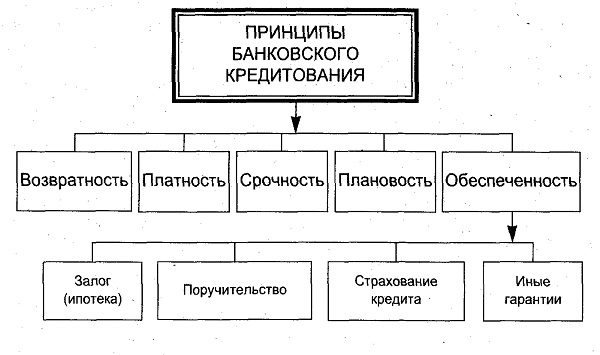

Принципы кредитования - это базовые условия предоставления денежных средств банковской организацией в пользу заемщика. Основные принципы кредитования - это срочность, возвратность, платность, дифференцированность, целевой характер и обеспеченность. Рассмотрим понятие и принципы банковского кредитования более подробно.

Сущность кредита состоит в обеспечении движения капитала. Кредитор не находит лучшего применения свободным денежным средствам, чем дать их на определенный срок заемщику, получив за это денежное вознаграждение. Суть банковского кредита с позиции кредитора - возможность преумножения капиталов, а для заемщика - способ отсрочки по оплате покупаемых товаров или услуг.

Кредит может быть получен в нескольких формах: товарной и денежной (или смешанной, сочетающей два указанных параметра). Сейчас товарная форма, которая подразумевает передачу в долг определенного товара (зерна, овец и пр.) с его возвратом в большем количестве, практически не используется.

Денежные формы кредита неоднородны. Заемщик может получить деньги на руки (или переводом на его банковский счет или карточку) по программам нецелевых кредитов наличными либо вообще не увидеть денежных средств в рамках целевых кредитов. В последнем случае банк напрямую рассчитывается с продавцом за приобретенный товар.

Методы кредитования - это способ выдачи заемных средств и практической реализации принципов кредитования. В настоящее время в России различают следующие методы кредитования:

- кредитный договор - примером является классический потребительский кредит, после погашения задолженности заемщику доступен новый кредит;

- кредитная линия - дает заемщику право пользоваться деньгами в пределах установленного лимита;

- овердрафт - позволяет оплачивать счета на сумму сверх остатка на счете в пределах лимита.

Кредитная линия также включает различные методы кредитования: возобновляемая (после погашения задолженности лимит восстанавливается) и невозобновляемая кредитная линия и рамочная кредитная линия (позволяет производить платежи в рамках одного контракта).

Кредитование как процесс подразумевает прохождение заемщиками ряда этапов. Сегодня выделяются следующие этапы в организации банковского кредитования:

- На подготовительном этапе клиент подает заявку в банк на получение кредита и предоставляет необходимые сопроводительные документы.

- На этапе рассмотрения заявки сотрудники банка оценивают платежеспособность заемщика, изучают его кредитную историю и выносят вердикт о возможности оформления им кредита.

- На этапе оформления документов составляется, согласуется и подписывается сторонами ключевой документ - договор кредитования.

- На этапе контроля сотрудники банка отслеживают расходование заемных средств (при целевых займах).

После получения и расходования денежных средств заемщику остается в установленные сроки вносить ежемесячные платежи в счет погашения основного долга.

Возвратность и срочность кредита

К принципам кредитования относятся возвратность и срочность кредита. Это обязательные атрибуты любого кредита, без которых сложно представить кредитный договор.

Возвратность предполагает обязательное получение назад кредитором своих денег после их использования заемщиком. Если заемщик не вернет кредит, он тем самым нанесет серьезный ущерб кредитору. За невозврат кредита предусмотрена ответственность.

Другой принцип кредитования - срочность. В кредитном договоре всегда содержатся сроки для возврата основного долга и процентов по нему.

С точки зрения продолжительности действия кредитного договора различают следующие виды кредитов:

- краткосрочные - до 1 года;

- среднесрочные - от 1 до 3 лет;

- долгосрочные - свыше 3 лет до 25 лет (ключевым видом долгосрочного кредитования является ипотека).

Особенностью долгосрочного кредитования является то, что такие займы обычно оформляются на крупные приобретения на внушительную сумму. Благодаря длительному периоду выплат по кредиту есть возможность снизить ежемесячные платежи, сделав их максимально комфортными для семейного бюджета заемщиков.

Принципы долгосрочного кредитования имеют свои отличительные черты. Их можно рассмотреть на примере типового долгосрочного займа - ипотеки. Принципы ипотечного кредитования включают такие пункты, как:

- специальность - объектом кредита является конкретный объект недвижимости;

- обеспеченность;

- публичность и обязательность внесения - сведения о залоге вносятся в ЕГРП, с которым могут ознакомиться все заинтересованные лица.

В остальном ипотечным кредитам присущи все остальные черты других программ кредитования.

Принцип кредитования "срочность" подразумевает, что не заемщик определяет приемлемое для себя время для возврата полученных денежных средств, а кредитор, который четко фиксирует сроки для погашения задолженности в договоре.

Обычно банки разрешают заемщикам самостоятельно подбирать для себя оптимальные сроки кредитования в пределах установленного ими лимита на этапе оформления заявки. По потребительским кредитам они могут находиться в пределах 5 лет, автокредитам - 7 лет.

Если заемщиком не будут соблюдаться сроки погашения задолженности, то кредитор вправе наложить на него штрафные санкции в виде повышенного процента или пени. При наличии длительной просрочки по обязательствам свыше 3 месяцев банк вправе обратиться в суд за взысканием долга.

При возникновении у заемщика финансовых затруднений он всегда вправе обратиться в банк с просьбой предоставить ему "кредитные каникулы". Подобная услуга действует во многих российских банках. Так, при наличии уважительной причины они готовы временно заморозить выплаты по основному долгу или по начисленным процентам. В качестве уважительных причин банки обычно учитывают рождение ребенка, потерю работы, тяжелую болезнь.

При достижении соглашения с банком можно договориться о пролонгации действия кредитного договора в целях снижения размера ежемесячного платежа и сокращения кредитного бремени. Данная процедура получила название реструктуризации.

Кредитные каникулы - хорошая услуга при финансовых затруднениях

В случае отказа кредитора от изменения условий кредитного договора заемщик вправе обратиться за рефинансированием кредита в другой банк. Сущность данной программы в следующем: сторонний банк на новых условиях перечисляет средства на погашение основного долга в банк-кредитор, после чего заемщик начинает погашать задолженность по новому графику с измененной процентной ставкой или сроками.

Платность кредита

Общие принципы банковского кредитования включают такой пункт, как платность. Он подразумевает необходимость возврата не только суммы основного долга, но и стоимости использования заемных средств. Стоимость использования кредита выражается в процентных ставках.

Видео, характерные черты банковского кредитования:

Функции кредита и принципы кредитования тесно взаимосвязаны. Благодаря принципу платности реализуются следующие важные функции:

- перераспределения доходов;

- регулирования обращения и производства;

- замещения денег другими средствами (векселями, чеками и пр.);

- защиты накоплений от инфляционных процессов.

Платность использования кредитных ресурсов побуждает заемщика к более эффективному их использованию.

Величина процентных ставок зависит от ряда факторов:

- экономической ситуации в стране (в кризисной фазе ставка обычно растет);

- темпов инфляции (активизация инфляционных процессов увеличивает процентную ставку);

- эффективности госрегулирования через учетную политику ЦБ РФ;

- ситуации на внешних рынках, доступности кредитных ресурсов;

- объема вкладов населения (при его сокращении ставки растут);

- ситуации в секторе предпринимательства, сезонности, динамики производства;

- объема внутреннего госдолга.

Законодательные основы кредитования в России прописаны в "Законе о потребительском кредите" 2014 года. По новым правилам кредитные организации обязаны информировать заемщика о полной стоимости кредита (включая дополнительные комиссии за ведение и обслуживание счета, зачисление средств и пр.).

Также законодательно была ограничена полная стоимость кредита в зависимости от его типа и рисков при выдаче денежных средств. Она не может превышать более чем на 30% среднерыночное значение, зафиксированное ЦБ РФ на текущий квартал. Новый закон не только заложил основы кредитования, но и существенно упорядочил работу кредитных организаций.

Обеспеченность и дифференцированность кредита

Сегодня различают две ключевые формы кредита: обеспеченные и необеспеченные. Обеспечение выступает в качестве защиты имущественных интересов банка. Оно имеет различные формы:

- залог;

- поручительство физических лиц;

- гарантии;

- страхование.

В качестве залога может выступать любое ликвидное имущество заемщика: недвижимость, автомобиль, акции и пр. Банки обычно выдают в кредит сумму в пределах 60-80% от оценочной стоимости залога.

Альтернативная форма обеспечения - поручительство физлиц. Например, при образовательных кредитах в качестве поручителей часто выступают родители студента, при ипотеке - супруги. Поручители берут на себя ответственность за выплаты по обязательствам заемщика, если он по каким-либо причинам прекратит вносить ежемесячные платежи.

Банковские гарантии обычно используются при кредитовании коммерческого сектора. Они обычно оформляются на весь период предоставления займа и должна покрывать до 80% от суммы долга.

Общие принципы коммерческого кредитования предприятий в большинстве случаев включают такой параметр, как обеспеченность. Обычно в качестве залога выступают основные средства: оборудование, транспорт, товарные запасы и пр. Особенную актуальность данный пункт приобрел в нынешних экономических условиях, когда необеспеченные кредиты юридическим лицам отличаются повышенными рисками и банки практически свернули их предоставление.

![]()

Наконец, еще одна форма обеспечения - страхование. Различают такие формы: жизни и здоровья, страховка на случай потери работы (ее еще называют финансовой защитой), страхование предмета залога. По закону страхование является обязательным только по отношению к предмету залога (например, по ипотечному кредиту).

Банки не вправе отказать заемщику в получении кредита из-за отказа от страхования, иначе они ущемляют его права. Но им разрешается предоставлять кредиты на условиях сниженной процентной ставки при участии в страховой программе. Деньги за незаконно навязанную страховку потребителям банковских услуг всегда можно вернуть.

Виды кредита влияют на величину процентной ставки: по необеспеченным займам она всегда выше, чем по обеспеченным (ипотеке, автокредитам, кредитам под залог квартиры). Банки закладывают в процентную ставку свои риски, связанные с выдачей заемных средств.

Принцип дифференцированности обозначает индивидуальный подход для разных категорий заемщиков при рассмотрении заявки на получение заемных средств. Так, многие банки предусматривают сниженные ставки для отдельных категорий граждан, которые они относят к числу надежных. Обычно в их число включают зарплатных клиентов банка, госслужащих, медиков и врачей.

Другие категории заемщиков банки не жалуют и либо полностью отказывают им в выдаче займов, либо устанавливают повышенные процентные ставки. В группы риска обычно входят индивидуальные предприниматели, собственники бизнеса , студенты.

Примерами дифференцированного подхода являются различные программы господдержки по субсидированию процентных ставок для отдельных категорий заемщиков. Например, для молодых семей или малоимущих.

Базовые принципы кредитования.

| Наименование параметра | Значение |

| Тема статьи: | Базовые принципы кредитования. |

| Рубрика (тематическая категория) | Торговля |

Основные функции кредита.

Сущность кредита проявляется в его функциях :

1) распределительная : состоит в распределении денежных средств на возвратной основе; конкретнее она проявляется в процессе временного предоставления средств предприятиям, фирмам для удовлетворения их потребностей в денежных средствах. Фирмы/предприятия путем заемных процедур обеспечиваются необходимыми оборотными средствами или иной формой инвестиционной политики. В мировой практике и в России практически не осталось таких организаций, которые не используют кредитные ресурсы.

2) эмиссионная : состоит в создании кредитных средств обращения и замещения наличных денеᴦ. Данная функция проявляется в том, что в процессе кредитования создаются платежные средства, ᴛ.ᴇ. в оборот вместе с деньгами в наличной форме входят деньги и в безналичной форме.

3) контрольная : состоит в осуществлении контроля за эффективностью деятельности хозяйств. Банк через ссуду своими методами контролирует состояние заемщика и его платежеспособность, стремясь обеспечить своевременный возврат ссуды.

Принципы кредитования:

Возвратность;

Срочность;

Дифференцированность;

Обеспеченность ссуд;

Платность.

Возвратность означает, что средства должны быть возвращены. Экономической основой возвратности является оборот средств и их наличие к сроку возврата ссуды. Возвратность и характерна и потому, чтобы обеспечит четкую обязательную дисциплину, так как возвращенные одним заемщиком деньги будут использоваться другим, обеспечивая кругооборот средств.

Срочность означает, что кредит должен быть возвращен в строго определенный период времени. Принцип срочности заставляет заемщика в собственном бизнесе разработать мероприятия и предложения по обеспечению доходности.

Дифференцированность означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче претендующим кредита. Для анализа дифференцированности существуют несколько методик оценки клиента при его кредитовании.

Обеспеченность ссуд означает, что имеющееся у заемщика имущество, ценности или недвижимость, позволяют кредитору быть уверенным в том, что возврат средств будет произведен в срок или под залоᴦ.

Платность означает, что фирма-заемщик должна внести определенную сумму банку за временное заимствование денежных средств. На практике это заимствование осуществляется с помощью банковского процента. В мировой практике кредитуют организации помимо государственных органов и фондов отдельные физические и юридические лица в виде инвестиционных средств. Любой инвестор (банк, фонд) вложит в бизнес в том случае, в случае если бизнес принесет доход больший, чем простое банковское депонирование.

Формы и классификация кредитов.

В современных рыночных условиях реализуются следующие виды кредитов:

1) коммерческий;

2) государственный;

3) потребительский;

4) ипотечный;

5) межбанковский;

6) межхозяйственный;

7) международный.

Коммерческий кредит предоставляется в товарной форме продавцами товаров их покупателям в виде рассрочке платежа за проданные товары, предоставленные услуги (в качестве обязательства выписывается ценная бумага – вексель, который будет оплачен через коммерческий банк).

Банковский кредит предоставляется в виде денежных ссуд коммерческим банком для оформления коммерческого кредита. Денежные ссуды имеют форму ссуд и кредитов (кредиты – это, когда банк, оформляя кредит, покупает деньги у ЦБ и перепродает их заемщикам под процент – ставку рефинансирования; а ссуды – деньги обслуживаемых банком клиентов, юридических или физических лиц, и собственно банковские деньги, которые должны участвовать в обороте).

Государственный кредит выступает в форме:

а) когда государство заемщик (правительство, Минфинансов, и другие министерства), то последние оформляют займы у народа, продавая ему ценные бумаги в виде облигаций, акций, казначейских обязательств и векселей (ценная бумага – бумага, которая имеет денежное покрытие или имущественный эквивалент);

б) когда государство кредитор, то в данном случае обычно реализуется государственная программа развития какой-либо отрасли (культуры, спорта͵ туризма и т.д.).

Иногда государство принимает на себя обязательство, предлагая на тендерных условиях выполнить ту или иную программу, а по окончании выигравший тендер (исполнитель) получает деньги, а проигравший получает деньги в наименьшем размере.

Потребительский кредит предоставляется торговым компаниям банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно это приобретение бытовой техники с рассрочкой более 3-х лет.

Ипотечный кредит . Классическая ипотечная форма кредитов состоит по сути в том, что органы власти (муниципалитеты) приобретают жилищные, имущественные права и продают это жилище в рассрочку на условиях возврата.

Межбанковский кредит предоставляется банками друг другу: когда у одних банков возникают свободные ресурсы, а у других их не достает. Эту проблему можно решить засчет Центрального Банка и ставки рефинансирования; а при заимствовании денег друг у друга кредиты обходятся дешевле и для заемщика, и для займодателя.

Межхозяйственный кредит - ϶ᴛᴏ аналогично межбанковскому, когда промышленные компании кредитуют фирмы или предприятия в виде сырьевых источников (металл, лаки, краски, полуфабрикаты и пр.).

Межгосударственный кредит . Этот вид взаимоотношений охватывает экономические отношения между государствами, между государством и международными органами, особенно это касается современных компаний или транснациональных компаний.

Базовые принципы кредитования. - понятие и виды. Классификация и особенности категории "Базовые принципы кредитования." 2014, 2015.

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются

- Исполнительный директор. Обязанности и права. Обязанности исполнительного директора. Образец должностной инструкции Должностная инструкция исполнительного директора образец

- Порядок применения дисциплинарных взысканий

- Роль руководителя в инновационном управлении А должен ли директор преподавать