Как заполнить платежное поручение в уфк. Платежное поручение по требованию ифнс: особенности заполнения. Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterИногда возникает необходимость провести заполнение платежного поручения по требованию от ИФНС. В 2018 году, так и ранее, чтобы это правильно сделать надо учесть ряд моментов. О них и пойдёт речь в нашей консультации.

Основание для оформления платёжки

Когда говорят о платежном поручении по решению налогового органа, подразумевают следующую ситуацию:

- Плательщик (фирма/ИП) в силу закона обязан самостоятельно рассчитывать налог к перечислению в казну и оформлять соответствующий платёжный документ.

- Установленный законом срок на добровольное погашение текущего налогового долга прошёл.

- Из налоговой инспекции поступило требование провести налоговый платёж в прописанный в нём срок.

Надо отметить, что для заполнения платежного поручения по решению налогового органа используют тот же бланк, что и при добровольном погашении текущих обязательных платежей. Он закреплён положением Центробанка России от 19 июня 2012 года № 383-П. Эта форма имеет индекс 0401060.

Нюансы

Свои особенности имеет порядок заполнение платежного поручения по требованию ИФНС в 2018 году. Это касается полей, которые должны быть традиционно заполнены. Основные нюансы рассмотрены ниже в таблице.

| Заполнение платёжки на основании требования от ИФНС | |

|---|---|

| Поле | Что указать |

| 106 «Основание платежа» | Значение должно быть – «ТР». То есть происходит погашение долга на основании полученного от налогового органа требования. |

| 107 «Показатель налогового периода» | Приводят крайний срок уплаты, установленный в пришедшем из ИФНС требовании об уплате налогов, сборов, взносов. Формат заполнения этого поля должен быть строго таким: «ДД.ММ.ГГГГ» К примеру, если речь идет об опоздавшем авансовом платеже по налогу за 2-й квартал 2017 года, то поле 107 должно быть таким: КВ.02.2017 |

| 108 «Номер документа» | Номер требования об уплате налога, страхового взноса, сбора (без промежуточных знаков). В остальных случаях данное поле вообще не заполняют. |

| 109 «Дата документа» | В это поле переносят дату требования налогового органа об уплате налога, страхового взноса, сбора. Она размещена рядом с номером требования. В остальных случаях при добровольном отчислении текущих платежей указывают дату подписания налоговой отчётности (декларации). |

В поле 106 «Основание платежа» проставьте именно «ЗД» если по своей воле погашаете задолженности по истекшим налоговым периодам, но при этом требования от ИФНС на уплату налога (сбора, страхового взноса) не поступали.

Идентификатор платежа (УИП)

Также особое внимание надо проявлять к полю 22 – «Уникальный идентификатор платежа» (УИП). Это состоит из 20 или 25 знаков. По общему правилу УИП нужно отражать в платёжке только в том случае, если он установлен получателем средств. Кроме того, последний должен довести его значение до плательщика (п. 1.1 указания ЦБ РФ от 15.07.2013 № 3025-У).

При перечислении сумм текущих налогов, сборов, страховых взносов, рассчитанных плательщиком самостоятельно, дополнительная идентификация таких платежей не нужна. В этом случае идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В поле 22 «Код» достаточно указать «0». При этом банк:

- не может отказать в исполнении такого поручения;

- не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС от 08.04.2016 № ЗН-4-1/6133).

В то же время заполнение платежного поручения по требованию ИФНС за 2018 год обязывает перенести в платёжку значение УИП, которое должно быть указано в выставленном требовании.

В остальном заполнение полей платежного поручения по требованию ИФНС не имеет принципиальных особенностей.

Штраф

Когда надо оформить платежное поручение на штраф по решению ИФНС 2018 года, следует помнить, что в КБК цифры с 14-й по 17-ю будут – 3000. Кроме того:

- поле 105 – ОКТМО муниципального образования, где аккумулируют средства от уплаты штрафов;

- поле 106 – «ТР»;

- поле 107 («Налоговый период») – «0»;

- поле 108 – номер требования (знак «№» ставить не нужно);

- поле 109 – дата документа из поля 108 в формате «ДД.ММ.ГГГГ»;

- после 110 – не заполняют;

- поле 22 («Код») – УИН (если в требовании его нет, то «0»);

- поле 101 – «01» для юрлиц и «09» для «ИП»;

- «Очередность платежа» – 5.

В основном это все особенности уплаты штрафа в ИФНС платежным поручением в 2018 году.

Перечисление предпринимателями и организациями различных платежей в бюджет должно осуществляться с использованием специальных платежных поручений. Работа с ними должна происходить в соответствии с нормами законодательства России. На основе каких бланков необходимо формировать платежки? Каковы особенности заполнения соответствующих документов?

В документе необходимо корректно отражать сведения о нем, непосредственно о платеже, его получателе, а также о кредитно-финансовых структурах, с участием которых осуществляется перечисление денежных средств.

Особое внимание стоит уделить заполнению реквизита 104, в котором указывается КБК по платежу. Если он будет некорректным, то орган власти, администрирующий поступления в бюджет, может не отразить в своих реестрах факт корректного исполнения налогоплательщиком соответствующего обязательства.

При неверном КБК может потребоваться повторить платеж с указанием верных реквизитов. В некоторых случаях может возникнуть необходимость во взаимодействии с администратором налога по поводу уточнения платежа в бюджет.

Чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение на перечисление того или иного обязательного платежа.

Образец платежного поручения-2019: правила заполнения

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 N 107н и не изменились по сравнению с 2018 годом. Мы свели эти основные правила в таблицу:

| Название поля платежки (номер поля) | Уплата налогов | Уплата взносов «на травматизм» в ФСС |

|---|---|---|

| Статус плательщика (101) | «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента | «08» |

| ИНН плательщика (60) | ИНН организации/предпринимателя | |

| КПП плательщика (102) | КПП, присвоенный той ИФНС, в которую будет уплачиваться налог | Если взносы уплачивает организация, то указывается ее КПП. Если же плательщиком является обособленное подразделение (ОП), то в поле 102 ставится КПП этого ОП |

| ИП в поле 102 ставят «0» | ||

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя | |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачивается налог | ИНН того регионального отделения ФСС, в который перечисляется взнос |

| КПП получателя (103) | КПП той ИФНС, в которую уплачивается налог | КПП того регионального отделения ФСС, в который перечисляется взнос |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачивается налог), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» | УФК по_____(наименование региона, в котором уплачивается взнос), а в скобках указывается отделение ФСС. Например, «УФК по г. Москве (ГУ — Московское РО ФСС РФ)» |

| Очередность платежа (21) | 5 | |

| КБК (104) | , соответствующий уплачиваемому налогу/взносу | |

| ОКТМО (105) | Код ОКТМО по месту нахождения организации/ОП/имущества/транспорта Код ОКТМО по месту жительства ИП При уплате торгового сбора указывается код ОКТМО по месту нахождения торгового объекта, в отношении которого уплачивается данный сбор | Код ОКТМО по месту нахождения организации или ОП/по месту жительства ИП |

| Основание платежа (106) | Как правило, в данном поле указывается одно из следующих значений: «ТП» — при уплате налога/взноса за текущий период; «ЗД» — при добровольном погашении задолженности по налогам/взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС/ФСС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

|

| Период, за который уплачивается налог/взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты налога, установленная законодательно, в одном из нижеприведенных форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате НДФЛ с зарплаты работников за февраль 2019 г. нужно проставить «МС.02.2019»); — для налогов, уплачиваемых ежеквартально: «КВ.ХХ.ГГГГ», где ХХ - номер квартала (от 01 до 04), ГГГГ - год, за который уплачивается налог; — для полугодовых налогов (к примеру, ЕСХН): «ПЛ.ХХ.ГГГГ», где ХХ - номер полугодия (01 или 02), ГГГГ - год, за который перечисляется налог; — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается налог (например, производя окончательный расчет по налогу на прибыль за 2019 год, нужно будет поставить «ГД.00.2019»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» | «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки | «0» |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания декларации. Но, как правило, к моменту платежа декларация еще не представлена, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения | «0» |

| Тип платежа (110) | «0» или УИН, если он есть | |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (2 платеж за 3 квартал 2019 г.)». При уплате взносов на «травматизм» в данном поле необходимо также указать ваш регистрационный номер страхователя | |

Обратите внимание, что в таблице не приведена информация, которую нужно указывать в платежных поручениях при перечислении взносов на обязательное пенсионное и медицинское страхование, а также взносов на ВНиМ. Платежным поручениям по этим взносам посвящен отдельный материал.

Платежное поручение-2019: особо важные реквизиты

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Новый порядок заполнения платежек: изменения

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

- в возможности указать в реквизите 101 большее количество значений;

- в необходимости фиксировать в поле 105 код ОКТМО;

- в появлении в реквизите 106 некоторых новых значений;

- в необходимости заполнения поля 108 в соответствии с новым порядком;

- в сокращении перечня платежей в поле 110;

- в появлении нового реквизита в платежном поручении, а именно - «Кода».

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполнения

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

- непосредственно к специфике платежа;

- к товарам, услугам;

- к первичным документам, подтверждающим те или иные правоотношения;

- к НДС.

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

- непосредственно о назначении платежа (в данном случае в документе может фиксироваться сущность правоотношений — например, выполнение работ, предоставление сервисов, покупка товаров, выплата зарплаты);

- об основании транзакции (например, номер контракта, счета, на основании которых фирма рассчитывается с контрагентом);

- о фактических результатах правоотношений (например, перечень поставленных товаров, оказанных услуг, выполненных работ);

- о разновидности перечисляемого платежа (он может быть представлен, к примеру, предоплатой, или же, транзакцией после поставки товаров или услуг).

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисления

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетов

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

- транзакция представляет собой оплату за оказанные работы по такому-то договору, а также акту приемки (в том числе может указываться НДС в определенной сумме);

- платеж представляет собой предварительную оплату за такие-то услуги, оказанные по такому-то счету;

- платеж осуществляется в целях пополнения счета (в этом случае НДС не начисляется).

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

- ИН (если речь идет о выплате ,

- ТЛ (если осуществляется погашение долгов какого-либо хозяйствующего субъекта некоторым третьим лицом),

- РК (если выплачивается задолженность, что предусмотрена реестром кредиторов),

- ЗТ (если осуществляется выплата текущей задолженности).

Правила заполнения платежки: реквизит 108

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

- начинается с ДЕ, а также включает последние 7 цифр таможенной декларации;

- имеет начало в виде сочетания букв ПО, а также включает номер что также выдается ФТС;

- начинается с КТ, а также содержит последние 7 цифр декларации;

- имеет начало в виде сочетания букв ИД, а также включает номер документа, классифицируемого как исполнительный;

- начинается с ИП, а также содержит номер поручения, которое является инкассовым;

- имеет начало в виде сочетания букв ТУ, а также включает номер требования, имеющего отношение к перечислению таможенных платежей;

- начинается с БД, а также содержит реквизиты хозяйственного документа ФТС;

- имеет начало в виде сочетания букв ИН, а также содержит реквизиты документа, используемого при инкассации;

- начинается с КП, а также включает реквизиты договора о взаимодействии с крупными налогоплательщиками.

Новое в платежке: реквизит 22

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

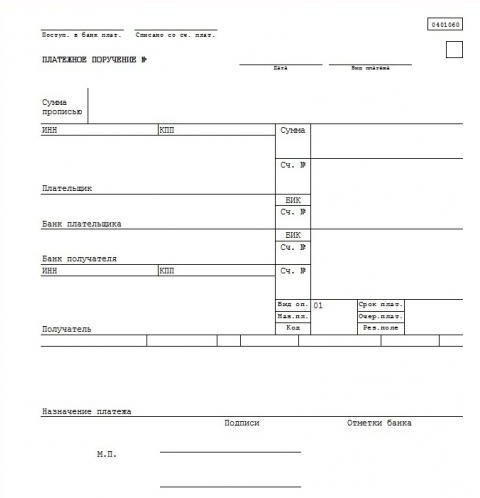

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансы

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Изменение поля в любой момент

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поля

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Резюме

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.

Организации осуществляют безналичные платежи между собой в основном с использованием такой формы расчетов, как платежное поручение. Этот документ является самым распространенным видом платежа, с помощью которого производится оплата за товары, услуги, работы, перечисления налогов и взносов государственным органам, внебюджетным фондам и другим. В статье поясним, как заполнить платежное поручение и предоставим необходимый бланк в подходящем для вас формате.

Платежное поручение это документ на оплату, представляющий собой распоряжение организации своему банку осуществить списание с расчетного счета в пользу получателя денежных средств на его счет, открытый в указанном в документе учреждении. Расчеты могут вестись как в одном банке, так и в различных.

Юридические лица, согласно законодательству, должны осуществлять платежи сверхустановленных лимитов только в безналичной форме. Банки уполномочены ЦБ РФ контролировать все виды расчетов своих клиентов с целью соблюдения данной дисциплины.

Форма платежного поручения установлена Положением Банка «О правилах осуществления перевода денежных средств» и обязательна к применению всеми фирмами и гражданами в России.

При получении от поставщика счета предприятие на его основе составляет платежное поручение и передает его в банк. Кредитное учреждение проверяет правильность оформление документа, наличие остатка денег на расчетном счете клиента. После этого оно перечисляет денежные средства получателю и передает его банку данное платежное поручение.

Плательщик получает выписку из банка, к которой должен быть приложен этот расчетный документ. В последнее время вся эта процедура стала значительно проще с введение электронного документооборота, электронно-цифровых подписей и программ Банк-клиент или Онлайн-сервисов. При этом платежные поручения можно заполнять как в специализированных программах с дальнейшей их выгрузкой, так и непосредственно в Банк-клиентах.

Образец заполнения платежного поручения

В верхней части платежного поручения работник банка делает отметки о дате поступления документа в кредитное учреждения и о дате списания денежных средств.

Все остальные поля платежного поручения заполняются ответственным лицом на предприятии.

Документ должен иметь номер и дату составления, при этом используется сквозная нумерация в течение года. Номер документа не может содержать более шести знаков.

В графе «Вид платежа» при необходимости записывается «Почтой», «Телеграфом», «Срочно». Если документ отправляется электронно, указывается код, определенный обслуживающим банком.

В верхнем правом углу необходимо выбрать статус плательщика в виде определенного набора цифр из утвержденного Минфином справочника. Необходимо обратить внимание, что с 28 марта 2016 год начинает действовать новая его редакция.

В табличной части указывается название плательщика и получателя, их ИНН, КПП в соответствии с данными свидетельства о постановке на налоговый учет, а также номера расчетных счетов в обслуживающих банках.

С 28 марта 2016 Минфин РФ для налоговых платежей установил обязательное заполнение полей ИНН в размере 10 знаков (для ИП 12 знаков), КПП - 7 знаков. Идентификационный номер не должен начинаться с “00”. Допускается не заполнять данное поле, при наличии в платежке кода УИН.

В верхней правой части таблицы записывается сумма платежа. Если она состоит из рублей и копеек, их необходимо разделить «-».

Ниже нужно заполнить данные о наименовании банков плательщика и получателя с их месторасположением, а также соответствующие БИК из справочника, периодически составляемого ЦБ РФ, и корреспондентские счета.

В графе «Вид оп.» проставляется код «01» в соответствии с Правилами ведения бухгалтерского учета в банках на территории нашей страны.

В настоящее время поля «Срок плат.» и «Наз. пл.» не заполняются до принятия соответствующих указаний ЦБ РФ.

В графе «Очер. плат.» записывается код от «1» до «5» согласно утвержденной очередности платежей. Для оплаты за товары, услуги, работы платежка должна содержать код очередности «5», для налоговых платежей – «3».

К од уин в платежном поручении отражается в поле «Код» при налоговых перечислениях в случае, если он известен налогоплательщику. Согласно новым правилам он должен иметь 20 или 25 цифр. В противном случае, а также при других платежах, здесь необходимо указывать «0».

Графа «Рез. Поле» не заполняется, если иное не предусмотрено банком.

Нижняя часть таблицы перед полем «Назначение платежа» заполняется только при осуществлении перечисления налогов, взносов и других обязательных платежей в бюджет.

В крайнем левом поле отражается код бюджетной классификации (20 символов) из справочника, утверждаемого на каждый год. При других платежах его заполнять не надо.

В следующем столбце записывается , который должен содержать 8 или 11 знаков. Его можно посмотреть в соответствующем справочнике или декларации, по данным которой осуществляется уплата налогов или взносов. Данный код определен для каждой территории муниципального образования страны.

Далее заносится шифр оснований платежа согласно перечню, утвержденному Минфином РФ. Для физических лиц в этой графе заполняются сведения, позволяющие их идентифицировать: код документа, серия и номер (например, паспорт 01,7901234567)

В следующем поле нужно записывать: для платежей в бюджет – код обозначения налогового периода (например, МС.01.2016), таможенных – идентифицирующий код таможни, для других – «0».

Затем нужно указать номер документа, являющегося основанием налоговых платежей (например, номер требования об уплате налогов), и далее его дату. Если эта информация отсутствует, то здесь также проставляются «0».

Последняя графа с 2014 года не заполняется.

В «Назначение платежа» должно указываться содержание операции со ссылкой на основания перечисления (например, счет или договор). В этой строке обязательно необходимо выделить сумму оплачиваемого НДС. В противном случае делаются надписи «НДС не облагается» либо «Без НДС».

Если платежное поручение подается в банк в бумажной форме, необходимо его завизировать подписью директора и поставить печать.

Нюансы

При заполнении наименования в «налоговых платежках» для индивидуального предпринимателя необходимо также указывать адрес его места жительства или регистрации через «//».

С 28 марта 2016 года индивидуальные предприниматели при оплате налогов и взносов, имеющих статус 09-14, должны либо обязательно указывать код УИН, либо правильно свой ИНН.

При составлении платежных поручений по налогам и взносам в поле «Банк получателя» необходимо использовать сокращенное наименование отделений ЦБ РФ.

- Боремся с пухопероедами у курочек Как обработать кур керосином и нашатырным спиртом

- История создания старуха изергиль максима горького презентация

- Конвенции Международной организации труда (МОТ) в регулировании трудовых отношений Конвенция мот трудовые отношения

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются