Расчет валовой выручки. Балансовая и валовая прибыль: одно и то же? Состав валовой прибыли

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterВаловая прибыль фирмы позволяет управленцам анализировать работу подразделений организаций с разветвленной сетью производственных или торговых точек. Рассмотрим, как рассчитывать и сравнивать данный показатель.

Вы узнаете:

- Что означает термин «валовая прибыль».

- Какие факторы оказывают влияние на валовую прибыль.

- Что учитывается при расчете валовой прибыли.

- Как рассчитать рентабельность валовой прибыли.

Величина ВП взаимосвязана с развитием производства, она не всегда реально отражает картину эффективной работы предприятия. Туда не включены, к примеру, расходы на логистику и маркетинг. Поэтому при формировании итогового бюджета вычисления одного показателя ВП будет слишком мало.

Расчет валовой прибыли: формула, методы, примеры

Что влияет на выручку промышленного предприятия:

- технологии и специфика производства товаров;

- основные средства;

- нематериальные активы;

- эмиссия облигаций и акций;

- продаваемая продукция (услуги) остальных структурных подразделений, учтенных в общем балансе (подсобные хозяйства, автопарк).

В состав себестоимости подобных предприятий входит:

- стоимость ресурсов, сырья, материалов и топлива;

- оплата труда работников;

- затраты на управление;

- амортизация основных средств и нематериальных активов;

- накладные расходы;

- издержки на доставку и логистику.

Что определяет выручку организаций, реализующих товары:

- закупочная стоимость продукции;

- оплачиваемые услуги (доставка, гарантийный сервис и послепродажные услуги);

- активы предприятия (ценные бумаги и программное обеспечение).

В себестоимость коммерческих фирм входят элементы:

- стоимость закупленной продукции;

- расходы на доставку;

- оплата труда работников компании;

- цена аренды складских помещений и торговых точек;

- хранение продукции и подготовительные работы;

Чтобы определить валовую прибыль, применяют два параметра: выручку и технологическую себестоимость всего объема продукции (за минусом коммерческих и административных затрат). Есть и другие способы расчета. Назовем наиболее важные из них.

Расчет валовой прибыли

Расчет для торговых компаний

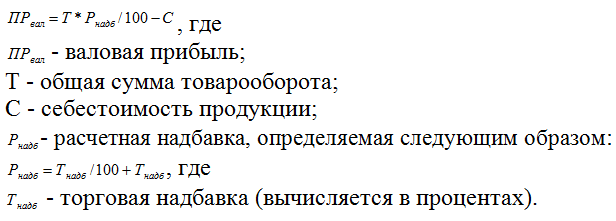

Расчет по товарообороту

Этот прием практикуют розничные предприятия в случае, когда на всю реализуемую ими продукцию принята единая величина наценки. Иногда этот показатель удобнее считать, основываясь на цифрах товарооборота компании. Товарооборотом называют сумму выручки с учетом НДС. Для этого следует:

Кроме того, можно воспользоваться еще одной формулой:

Расчет по балансу

Как правило, для расчета валовой прибыли по формуле используют показатели из баланса организации, а также отчета о его финансовой деятельности. Этот способ подходит для компаний с УСН (упрощенная система налогообложения). Тогда алгоритм вычислений выглядит так:

Строка 2100 = строка 2110 – строка 2120, где:

строка 2100 – валовая прибыль (берется из баланса);

строка 2110 – сумма выручки изучаемого предприятия;

строка 2120 – себестоимость технологическая.

Пример 1 (по балансу)

Производитель ОАО «Интенсив» выпускает и продает технику для сельского хозяйства. По данным о финансовой работе предприятия за последние несколько лет его финансовые итоги составляют:

|

Название показателя |

2016 год |

2017 год |

|

|

Выручка с продажи, тыс. руб. |

|||

|

Себестоимость продукции, тыс. руб. |

Расчет валовой прибыли предприятия ОАО «Интенсив»:

ПР вал 2016 = 140 000 – 60 000 = 80 000 (руб.)

ПР вал 2017 = 200 000 – 80 000 = 120 000 (руб.)

Расчеты показывают, что за год организация повысила свои доходы на 40 000 руб., следовательно, в текущем году она будет продолжать реализацию выбранной политики с одновременным поиском новых направлений развития.

Пример 2 (по товарообороту)

Продуктовый магазин «Ягодка» определил для всей продукции наценку 35 %. Общая выручка за год достигла 150 000 руб. (с учетом НДС).

Предполагаемая надбавка равна: Р(ТН)=35%:(100%+35%)=0,26. В данном случае сумма реализованного торгового наложения (надбавка) будет составлять 0,26×150 000 руб. = 39 000 руб.

Пример расчета валовой прибыли и анализ полученных данных

Приведем примеры расчета валовой прибыли для двух предприятий и проанализируем результат. Завод «Восход» выпекает широкий ассортимент хлебобулочных изделий, имеет производственные мощности в Московской области и торгует только в столичном регионе. Предприятие «Заря» размещается в Самаре, имеет аналогичную специализацию, но отличается ассортиментом .

Таблица 1. Валовая прибыль организации «Восход» за I полугодие 2016 г.

|

Наименование / Месяц |

Итого |

||||||

|

Выручка, тыс. руб. |

|||||||

|

Валовая прибыль, тыс. руб. |

|||||||

По таблице видно, что валовая прибыль планомерно повышается каждый месяц и с 2 000 000 руб. увеличилась до 3 300 000 руб. Ежемесячными факторами роста становятся себестоимость и выручка. Только за 6 месяцев компания заработала 23 400 000 руб., при этом себестоимость продаж составила 7 600 000 руб., ВП – 15 800 000 руб.

Выходит, что в среднем валовая прибыль фирмы каждый месяц достигает 15 800 000/6=2 600 000 руб. Данная сумма дохода способна покрыть и другие расходы: административные, затраты на продажу, кредитные проценты.

Если сравнивать только абсолютные величины ВП, можно проанализировать тенденции на протяжении полугодия, но отметить качество полученного результата работы компании непросто. В связи с этим вычисляем относительный параметр, то есть рентабельность валовой прибыли как ее отношение к выручке организации. За все шесть месяцев она составила 67,4 %, и каждый месяц эта цифра примерно одинакова. Но все же по сравнению с усредненным показателем по полугодию в марте-апреле наблюдается уменьшение, а в мае идет рост рентабельности ВП.

Определяющие факторы для этих значений – себестоимость и выручка . В результате проведенного анализа (в данной статье он отсутствует) установлено, что как раз в марте стартовали пилотные продажи абсолютно новой продукции. Это и вызвало рост выручки именно в этом месяце, включая последующие. По данному виду товара себестоимость продаж в марте-мае была повышенной, поскольку предприятие не попадало по масштабу закупок в соответствии с договорными поставками под льготные цены на материалы и сырье. Ситуация поменялась в июне.

Сделаем расчет валовой прибыли по заводу «Заря» и проанализируем то, что получилось.

Таблица 2. Валовая прибыль организации «Заря» за I полугодие 2016 г.

|

Наименование / Месяц |

Итого |

||||||

|

Выручка, тыс. руб. |

|||||||

|

Себестоимость продаж, тыс. руб. |

|||||||

|

Валовая прибыль, тыс. руб. |

|||||||

|

Рентабельность валовой прибыли, % |

По второй таблице видно, что выручка «Зари» значительно ниже, чем у предприятия «Восход».

Среднемесячная выручка составляет 1 900 000 руб. (11,15:6). В то же время на протяжении первого полугодия видны различия в динамике. С начала года по апрель выручка растет, а с мая начинает уменьшаться. То же самое происходит и с валовой прибылью. Среднемесячная общая прибыль завода равна 1 200 000 руб. (7,1:6). С позиции компании «Заря» этого недостаточно или много? Отчасти на данный вопрос можно ответить после подсчета рентабельности ВП. Ее средняя величина составляет 63,7 %.

Предприятие осуществляет учет по способу начисления доходов (расходов). Для калькуляции себестоимости выбран сокращенный метод. Почти 64 % валовой прибыли фирмы может быть направлено на коммерческие, административные и прочие расходы.

Этот пример демонстрирует, что на протяжении шести месяцев абсолютные значения ВП показали безусловную динамику, тем не менее, расчет относительных характеристик обнаружил дополнительные изменения. Так, несмотря на июньское падение общей прибыли, наблюдается рост рентабельности ВП за тот же период. Определяющие факторы для этих изменений – себестоимость и выручка. В результате проведенного анализа (в данной статье он отсутствует) найдены несколько обоснований.

В феврале предприятие закупило более дешевую продукцию (сахар, мука), к тому же, поменялась рецептура некоторых образцов ассортимента. В следующих периодах вернулся прежний поставщик, чему способствовало плохое качество дешевого сырья. Снижение майской рентабельности ВП тоже было вызвано сменой себестоимости. Позапрошлый год ознаменовался для компании внедрением современной системы KPI с целью мотивирования персонала. А уже в мае по результатам I-го квартала были выплачены первые бонусы работникам промышленных линий. Состоялось повышение зарплаты производственникам и рост себестоимости продаж.

Позднее в июне завод лишился некоторых точек реализации товара и не смог заранее найти им замену. Тут же упала выручка, и сменился профиль торговли (реализация продукции с большей себестоимостью и меньшей наценкой). А в целом наметился рост себестоимость продаж одновременно со снижением рентабельности общего дохода.

При сравнении двух примеров видно, что валовая прибыль фирмы «Восход» имеет более стабильную среднюю динамику (2 600 000 руб.). Средняя ВП предприятия «Заря» почти вдвое меньше (всего 1 200 000 руб.). Его динамика в первой половине года неустойчива, положение на рынке сложнее или наблюдается нехватка ресурсов для регулирования сложившейся ситуации.

Суммы средней выручки в месяц тоже различны: у «Зари» – 1 900 000 руб., у «Восхода» – 3 900 000 руб. Нужно отметить, что выборочное сравнение лишь абсолютных величин не совсем верно. Если завод «Заря» сможет увеличить торговый оборот, чтобы по масштабам выручки догнать «Восход», будет ли он так же эффективен экономически? Ответ на данный вопрос даст показатель рентабельности ВП. В среднем для предприятия «Восход» он равен 67,4 %, а для «Зари» чуть ниже – 63,7 %. Различие в 4 % может оказаться решающим. Из чего следует, что в данный момент «Восход» более успешен. Он работает и продает намного эффективнее, поддерживая валовую прибыль фирмы на постоянно высоком уровне, в отличие от компании «Заря».

- 3 "волшебных" показателя: как проанализировать канал продаж за 15 минут

Что необходимо учитывать при расчете валовой прибыли

Любые действия, предваряющие расчет валовой прибыли, должны выполняться перед начислением налогов. При заполнении формы C-EZ общая прибыль будет учитываться вместе с дополнительной.

Вычисления при этом проводятся с учетом видов предприятий, а именно:

- Компании, торгующие товарами , принадлежат к категории Businesses that sell products. Чтобы определить валовый доход, нужно найти величину чистой общей прибыли. Для этого используем форму С (пункт 3). Для вычисления чистой выручки следует из совокупной суммы зачетов вычесть все возвраты и скидки в деятельности организации. Затем от чистого дохода (3-я строка) отнимаем себестоимость реализованной продукции (4-я строка). Итоговая разница и составит валовую прибыль фирмы.

- Компании, торгующие услугами , входят в категорию Businesses that sell services и оказывают только услуги (исключая продажу товаров). В этом случае валовый доход идентичен чистой выручке организации. Расчет выполняется вычитанием совокупности скидок и возвратов из валового дохода. В основном предприятия, специализирующиеся только на услугах, исчисляют прибыль по этой упрощенной схеме.

- Валовая выручка. Ежедневно по завершении рабочего дня нужно удостовериться, что все данные, относящиеся к финансовым и кредитным поступлениям, верно отражены в отчетности. Объемы поступления при этом контролируют при помощи имеющихся кассовых аппаратов. Кроме того, необходимо оформить отдельный банковский счет и научиться работать со счетами-фактурами.

- Взысканный налог с продаж. Главное удостовериться, что в ваших отчетах правильно указан показатель взысканного налога. Его суть заключается в следующем. При взимании с покупателей штатных и территориальных налогов на продажи (государство удерживает их с продавца) все истребованные средства приобщаются к объему общего валового дохода.

- Товарно-материальные запасы (анализируют показатель, полученный по состоянию на начало текущего года). Его сравнивают с суммой конечной валовой прибыли за минувший год. При нормальном раскладе показатели будут одинаковыми.

- Покупки. Сумму, израсходованную на товары, купленные предпринимателем в ходе своей деятельности для личного использования или для членов семьи, вычитают из себестоимости реализованной продукции.

- Товарно-материальные запасы на завершение года. Проверьте, чтобы учет резервов предприятия осуществлялся с соблюдением порядка и нормативов. Непременное условие для этого – выбор верной методики ценообразования.

Чтобы подтвердить все товарно-материальные запасы, имеющиеся в наличии, хватит стандартной инвентарной описи, бланки которой продаются в специализированных магазинах. Форма содержит столбцы для указания количества, цены и стоимости каждого вида товаров. На бланке отведено место для внесения сведений о работнике, проводившем оценку товаров и расчеты, а затем проверявшем их достоверность. Данные формы являются доказательством того, что опись ТМЦ проведена верно при отсутствии серьезных ошибок.

Скачать бланк акта инвентаризации товарно-материальных запасов, находящихся в пути , вы можете в конце статьи.

- Проверка выполненных расчетов . Для организаций, специализирующихся на оптовых продажах или рознице, пересчет делается довольно быстро. Все, что для этого нужно, – найти отношение валового дохода к чистой прибыли. Результат, полученный в процентах, отражает разницу себестоимости реализованной продукции и номинальной цены.

- Добавочные источники ВП . Если валовая прибыль фирмы получена из источников, не соотносящихся с основной деятельностью, показатель дохода вносится в 6-ю строку формы С и прибавляется к валовому доходу. Итоговая сумма и будет показывать общий доход предпринимателя. Когда для составления отчетности используют форму C-EZ, прибыль отражают в 1-й строке. Например, к этому виду доходов относится выручка, получаемая от возврата налогов, зачетов, коммерческих операций с металлоломом и др.

Рассказывает практик

Валовая прибыль в факторном анализе отчета о прибылях и убытках

Артюшин Владимир,

вице-президент по финансам FS GROUP1

Проведение факторного изучения отчетности о прибыли и убытках поможет оценить точную сумму, на которую изменилась чистая прибыль из-за тех или иных причин. Допустим, для определения потерь ВП предприятия по причине снижения выручки и уменьшения рентабельности продаж вначале потребуется посчитать, какой могла быть общая прибыль при сохранении устойчивой рентабельности на прошлогоднем уровне.

Разность между этой условной ВП и прибылью минувшего года проиллюстрирует, какого объема прибыли (ВПв) в денежном выражении компания недосчиталась (заработала) в итоге уменьшения снижения выручки.

Формула валовой прибыли для расчета такова:

ВПв = ВПусл – ВПо, где:

ВПусл – условная ВП, которая могла быть получена организацией при сохранении прошлогодней рентабельности (выручка этого года, рентабельность минувшего года), руб.;

ВПо – прошлогодняя валовая прибыль, руб.

Используя похожую формулу, можно определить, как действует изменение рентабельности сбыта на величину общей прибыли (ВПр):

ВПр = ВП – ВПусл, где:

ВП – годовая валовая прибыль фирмы за отчетный период.

Что влияет на валовую прибыль

На составляющие валовой прибыли и ее размер влияет ряд важных факторов, перечисленных ниже.

Внешние факторы:

- транспорт, окружающая среда, социально-экономические условия;

- уровень внешнеэкономических связей;

- стоимость ресурсов производства и др.

Внутренние факторы можно условно разделить на два типа:

- причины первого порядка , куда относится доход от реализации товара, операционная прибыль, проценты к выплате (или получению), другие внереализационные доходы либо расходы предприятия;

- причины второго порядка включают себестоимость продукции, состав проданного товара, масштабы реализации и цены, назначенные производителем.

Помимо указанных причин, к внутренним факторам относятся случаи, вызванные нарушениями трудовой дисциплины в ходе работы экономических субъектов (неправильное ценообразование, плохое качество продукции, нарушения в организации труда, финансовые санкции и применение штрафов).

Оба вида факторов (первого и второго порядка) прямым образом определяют величину валовой прибыли. К причинам первого порядка относятся компоненты валового дохода, обстоятельства второго порядка непосредственно влияют на выручку от реализации и, как следствие, общую сумму прибыли компании.

Для дальнейшего процветания и повышения доходности предприятий необходимо принять серию мер, а именно:

- применить метод ЛИФО (Last in First out) для оценки ресурсов;

- снизить налоги благодаря переходу на льготное налогообложение;

- вовремя списывать долги организации, которые признаны безнадежными;

- оптимизировать расходы предприятия;

- вести эффективную политику цен;

- пустить дивиденды акционеров на модификацию производственного оборудования и улучшение качества продукции;

- разработать нормативы для осуществления контроля над нематериальными средствами.

Как рассчитывается рентабельность валовой прибыли

В процессе обобщенного анализа доходности организаций часто используются характеристики чистой и операционной рентабельности, но по техническим приемам составления – это только производные валовой прибыли. Основные расходные статьи при этом (зачастую, с максимальным удельным весом) применяются уже на стадии исчисления валовой доходности.

Рентабельность валовой прибыли (далее РВП) является ставкой доходности (или процентом) от расходов, связанных с выпуском и сбытом продукции. Она вычисляется по общепринятой стандартной формуле без применения других модифицированных способов расчета.

Состав данного показателя устанавливает зависимость его величины от сферы бизнеса. Например, предприятия, предоставляющие услуги (медицина, консалтинг, информационно-коммуникационные технологии), имеют более высокий РВП, чем организации торговли. А значит, для межотраслевого анализа индекс рентабельности ВП, в сущности, бесполезен. Но при сравнении экономических субъектов определенной сферы деятельности этот параметр является отличным способом оценки их конкурентности. Особенно, если выполняется факторный анализ коэффициента промышленных предприятий. Все главные программы эффективности и роста основаны на валовой рентабельности: стоимость сырья, уровень выбраковки, производительность труда, маркетинговая стратегия (стоимость реализации) и другие важные составляющие.

Рассчитывая рентабельность валовой прибыли, серьезное внимание следует обратить на компоненту «Себестоимость продаж». Цифры, взятые из аналогичной строки (№2120) бухгалтерского отчета Ф-2 (отчет о финансовых результатах), в некоторых случаях бывают совершенно неприемлемы. В первую очередь, себестоимость продаж должна вмещать расходы с учетом масштабов сбыта, то есть переменные либо условно-переменные затраты. Сюда входят стоимость материалов, зарплата труженикам производства (со всеми сборами и налогами), дополнительные издержки (ремонт и амортизация оборудования, оплата электроэнергии, прочие статьи).

При этом некоторые коммерческие затраты, завязанные на сбыте, также относят к себестоимости. Наглядный пример таких расходов – премирование менеджеров по продажам за проданный объем товара.

Совсем по-другому учитывается амортизация . Поскольку особым предпочтением бухгалтеров пользуется линейный способ начисления амортизационных расходов, расчеты РВП, чаще всего, искажены. Когда предприятие показывает очевидный скачок темпов выручки, учет амортизации в неизменном виде искусственно завысит рентабельность валовой прибыли при увеличении продаж, и с точностью до наоборот произойдет при их снижении. Похожая ситуация складывается с арендой промышленных помещений (или оборудования) и прочими издержками, которые по источнику возникновения либо виду учета не могут планироваться в связи с масштабом производства и продаж.

Верный расчет РВП имеет кардинальное значение для образования цен при большой конкуренции рынка. Только достоверная информация об этом показателе позволяет владельцу (менеджменту) бизнеса увидеть оптимальную цену продажи с учетом нужной величины доходности.

На что распределяется валовая прибыль фирмы? Она компенсирует постоянные затраты, долги, проценты по кредитам, оплату налогов, выплату дивидендов. Вот почему анализ динамики доходности организации нужно проводить сообразно значению РВП. Показатели прибыльности не столь высокого уровня не совсем подходят для данной цели по причине повышенного влияния в расчетах численности факторов и используемой учетной стратегии.

Во время оценки проектов или исследования бизнеса в стадии роста индекс валовой рентабельности и его изменения используются для прогнозирования периода окупаемости.

Главные недостатки коэффициента РВП вплотную связаны с его достоинствами. Бесспорно, он должен применяться в аналитике вместе с остальными характеристиками финансовой стабильности и доходности, поскольку не может учесть структуры капитала и всех издержек предприятия. Его направленность только на факторы маржинальной продуктивности лишают коэффициент способности комплексно и актуально оценить компанию.

Так как рейтинг рентабельности валовой прибыли значительно уступает чистой и операционной доходности, зачастую его функция ошибочно переоценивается отдельными группами пользователей финансовой отчетности. К тому же, всегда есть вероятность искажения РВП используемой политикой учета. Безусловно, индексы рентабельности сниженного уровня также могут быть неточными в связи с нюансами ведения бухгалтерского учета, однако намного меньше, чем показатель рентабельности ВП.

Выходит, что оптимальную степень указанного коэффициента оценить непросто. Его использование для сравнения с параметрами других отраслевых организаций повышает уязвимость индекса из-за отсутствия детальных данных об обстоятельствах динамики РВП у конкурентов. А пояснительные к отчетам и аудиторские выводы не всегда содержат полные сведения для проведения такой оценки.

В связи с отсутствием единых норм оценки рентабельности валовой прибыли, при рассмотрении показателя вначале следует найти его целевой уровень. Самый оптимальный вариант – расчет РВП по отчетам отраслевого лидера в сфере деятельности компании. Когда использование бенчмаркинга по некоторым причинам невозможно, нужно выполнить эмпирическую оценку и мониторинг динамики коэффициента за фактический период продолжительной активности. Главными причинами колебаний РВП является ряд факторов:

- смена отпускной стоимости без учета динамики вычисления производственной себестоимости ;

- смена закупочной стоимости сырья (материалов) либо других важных статей расходов;

- изменение масштабов сбыта (если себестоимость содержит постоянные или условно-постоянные затраты, прямо не связанные со способом учета). Для линейной амортизации причиной считаются последствия бухгалтерской политики, а не сама динамика продаж;

- колебание показателя обновляемости запасов сырья, материалов и готовой продукции . Нужно понимать реальную причину роста себестоимости, связанную с повышением цен на сырье. Так, если предприятие учитывает запасы методом FIFO, рост оборачиваемости запасов вызовет падение рентабельности ВП из-за уменьшения части более недорогих ресурсов (по времени закупки) в себестоимости. При постоянной обновляемости запасов смена цен целиком зависит от пересмотра договоров с поставщиками. Нужно подчеркнуть, что вопреки возможному негативному влиянию увеличения данного показателя на рентабельность валовой прибыли, для бизнеса в целом это увеличение – безусловно, фактор позитивный.

- 8 правил для грамотного управления денежными потоками предприятия

Рассказывает практик

Как увеличить рентабельность валовой прибыли

Бувин Николай ,

финансовый директор ООО «Литэко»

Ориентация компании на повышение валовой рентабельности связана и с положительными тенденциями в бизнесе, и с отрицательными – скажем, уменьшение валовой прибыли в отдельных случаях. Перечислю основные факторы роста рентабельности валовой прибыли:

Повышение стоимости продаж путем улучшения качества продукции (предельная доходность модернизации при этом должна быть больше текущего показателя РВП). Увеличение доли реализуемой продукции с повышенной маржинальностью в объеме валовой выручки.

Переоценка кредитной стратегии в отношении скидок для покупателей. Одновременно нужно анализировать динамику ВП по результатам изменений КП.

Активизация деятельности закупщиков в вопросах поиска максимально выгодных цен и договоров поставки по условно-переменным и переменным затратам. Заработанные скидки за расширение объема закупок нужно соотносить с текущими ставками финансового рынка во избежание отрицательного результата чистой прибыли ради повышения РВП из-за мобилизации добавочных оборотных активов для финансирования.

Создание и внедрение систем управления прямыми расходами путем формирования порядка мотивации персонала за предложение полезных инициатив по росту экономии на разных фазах производства.

Факторный анализ индекса РВП всегда привлекает особое внимание собственников компаний, топ-менеджмента и совета директоров. По этой причине оценка показателя может усложниться, несмотря на элементарную формулу расчета, достоверность и доступность данных. Следует учитывать отношение пользователей информации к предоставляемым им тезисам аналитики. Допустим, многие причины динамики РВП специалисты могут объяснить учетной политикой предприятия (воздействием искусственной корректировки). Советую избегать похожих факторов во время презентации, чтобы не допустить непонимания слушателей и дополнительных вопросов на дискуссии, которые без подготовки пояснить непросто.

Что касается прогнозирования рентабельности валовой прибыли, подчеркну, что зачастую это главный показатель доходности бюджета или бизнес-плана. Значит, и рассчитывать его нужно очень осторожно. В компаниях с многолетней историей основательность планирования подкрепляется фактическими результатами минувших лет. Компании-новички могут использовать в распределении итоги других лидеров отрасли с аналогичными инструментами SWOT-анализа.

Важнейшим показателем в оценке деятельности предприятия (особенно производственной) является валовая прибыль. Когда его основная деятельность непродуктивна, все другие процессы тоже будут нерентабельны. Сравнивая работу одной компании в разных периодах отчетности, нужно учесть, отмечены ли перемены в ее учетной сфере (способах отражения себестоимости и выручки). Такой же алгоритм и при оценке нескольких компаний. Помимо абсолютных показателей ВП, рационально рассматривать и относительные коэффициенты.

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Вконтакте

Любая коммерческая организация создается с целью получения прибыли. Поэтому определение этого показателя является одним из важнейших элементов анализа результатов деятельности предприятия. В общем случае прибыль определяется, как разница между выручкой от реализации и затратами. Существует несколько видов прибыли, в зависимости от того, какие виды затрат включаются в расчет. Рассмотрим, как рассчитывается валовая прибыль – один из наиболее часто используемых при анализе показателей.

Понятие валовой прибыли

Под валовой прибылью понимается прибыль предприятия до вычета налогов. Т.е. в данном случае при определении того, как посчитать валовую прибыль, формула расчета включает в себя все затраты на производство и реализацию продукции (товаров, услуг). Как рассчитать валовую прибыль в каждом конкретном случае - зависит от вида деятельности анализируемого предприятия.

Валовая прибыль определяется, как правило, за месяц или кратный месяцу период (квартал, полугодие или год). Это связано с тем, что объективно оценить многие виды затрат можно только по итогам месяца. К таким затратам относятся, например, заработная плата, налоги, аренда, коммунальные платежи и т.п.

Но в случае необходимости прибыль может определяться и с другой периодичностью, а также рассчитываться по отдельным проектам, номенклатурным группам и т.д.

Как посчитать валовую прибыль производственного предприятия

Для производственной деятельности валовая прибыль предприятия определяется, как разность между выручкой от реализации и полной себестоимостью произведенной продукции.

- ПР = В – СС

В себестоимость в данном случае включаются все затраты на производство и реализацию продукции, как прямые, так и косвенные. Статьи затрат зависят от специфики деятельности конкретного предприятия, но основные из них можно увидеть при анализе практически любого производства.

- Сырье и материалы.

- Энергоносители.

- Услуги сторонних организаций (реклама, связь, аудит и т.п.)

- Налоги, включаемые в себестоимость (на землю, на имущество и т.п.)

Как найти валовую прибыль при оказании услуг

В этом случае валовая прибыль включает в себя те же элементы, что и для производственного предприятия. Разница только в составе затрат, с учетом которых формируется валовая прибыль. Формула расчета будет такая же, как для производственного предприятия, но структура себестоимости будет иной. В данном случае значительно меньшую долю в затратах составят сырье и энергоносители, и существенно большую – заработная плата.

Как определяется валовая прибыль для торгового предприятия

Для торгового предприятия источником прибыли является доход от реализации товаров. Поэтому в данном случае используется немного другой подход для того, чтобы определить, как рассчитать валовую прибыль. Формула будет выглядеть следующим образом:

- ПР = Д – СС, где:

- Д – доход от продажи товаров, определяемый как:

- Д = ТО – СТ,где:

- ТО – товарооборот (аналог выручки от реализации для производственного предприятия),

- СТ – стоимость приобретенных товаров.

Под себестоимостью в данном случае понимаются расходы на продажу товаров. Основными статьями затрат для торговой фирмы будут являться:

- Заработная плата с отчислениями.

- Реклама.

- Транспортные расходы.

- Расходы на содержание складских помещений (коммунальные услуги, охрана и т.п.).

Иногда при анализе деятельности торгового предприятия удобнее рассчитывать прибыль на основе товарооборота. Для того, чтобы в этом случае определить доход, используется показатель средней торговой наценки, а затем уже рассчитывается валовая прибыль. Формула будет такая:

- ПР = (ТО – ТО/(1+ТН)) - СС, где:

- ТО – товарооборот,

- ТН – средняя торговая наценка (в %).

Часть выражения, заключенная в скобки – это и есть доход торгового предприятия из предыдущей формулы. Он определяется, как разность между выручкой от продажи товаров и стоимостью их приобретения.

Пример

Товарооборот ООО «Альфа» за отчетный период составил 120 млн руб. без НДС, средняя торговая наценка – 20%, расходы на продажу товаров – 15 млн руб. без НДС. Валовая прибыль будет равняться:

ПР = (ТО – ТО/(1+ТН)) – СС = (120 – 120/(1 + 0,2)) – 15 = (120 - 100) – 15 = 20 – 15 = 5 млн руб.

Валовая прибыль – формула расчета по балансу

Для экспресс-анализа результатов деятельности предприятия удобно пользоваться бухгалтерской отчетностью. Ее основными формами являются баланс и отчет о финансовых результатах.

Валовую прибыль лучше определять, исходя из данных отчета о финансовых результатах. Классическому определению валовой прибыли в данной форме соответствует прибыль от продаж (стр. 2200). Для ее расчета нужно из выручки вычесть себестоимость продаж, коммерческие и управленческие расходы.

- Стр. 2200 = стр. 2110 – стр. 2120 – стр. 2210 – стр.2220

Вывод

Одним из основных показателей, характеризующих результаты деятельности предприятия, является валовая прибыль. Расчет этого показателя производится, исходя из выручки (дохода) и себестоимости производства и реализации продукции (товаров, услуг). Конкретная методика расчета зависит от направления деятельности анализируемого предприятия.

Валовый доход — это общий доход, полученный организацией в результате ее деятельности. Валовый доход определяют по выручке от реализации товаров или услуг, а также с учетом других видов доходов. Этот показатель является основным для определения прибыли.

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

- производимых ею товаров и услуг;

- недвижимости и других основных средств;

- нематериальных активов;

- акций;

- прав на интеллектуальную собственность.

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации .

О внереализационных доходах см. в материале .

Формула расчета валового дохода

Валовый доход определяется по формуле:

В дох = Ц ед × К,

В дох — валовый доход;

Ц ед — цена единицы товара или предоставленной услуги;

К — количество проданного товара или оказанных услуг. Расчет валового дохода позволяет планировать направления последующего его распределения, чтобы обеспечить самоокупаемость фирмы. Это, в частности, позволяет произвести и корректировку отпускных цен для получения лучших хозяйственных результатов.

При этом если учет товарных ценностей ведется по покупным ценам по количественно-стоимостной схеме, то величина валового дохода определяется автоматически как кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Если же данное условие не применяется, то размер валового дохода следует исчислять по одной из представленных ниже формул.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

- по суммарному товарообороту;

- с учетом ассортимента реализуемых товаров;

- по определяемому среднему проценту;

- с использованием ассортимента оставшихся товаров.

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

В дох = (СТ ов × П сред) / 100,

В дох — валовый доход;

СТ ов — сумма товарооборота;

П сред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

- остаткам товаров на начало продаж Тн о (начальное сальдо счета 42 «Торговая наценка»);

- поступившим товарам Тн п (кредитовый оборот по счету 42 за исчисляемый период);

- выбывшим товарам (порча, возврат) за период продаж Тн в (дебетовый оборот по счету 42).

Формула подсчета среднего процента:

П сред = (Тн о + Тн п - Тн в) / (СТ ов + О тов) × 100,

О тов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тн о + Тн п - Тн в) - Тн к,

Тн к — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Валовый доход производственной фирмы

Фирма при производстве продукции исчисляет валовый доход по полученной стоимости от ее продажи. Валовый доход здесь также характеризует итог работы фирмы на определенную дату. Для получения большей величины валового дохода необходим анализ цен, конъюнктуры рынка и спроса на аналогичную продукцию.

В валовый доход могут войти не только доходы от реализации продукции, но и внереализационные доходы, например, от операций с ценными бумагами и других инвестиционных статей. Это могут быть доходы, полученные от долевого участия в других организациях, а также другие доходы согласно ст. 250 НК РФ.

О доходах и расходах при производстве и продаже см. в публикации .

Итоги

Любая коммерческая деятельность создается с целью получения прибыли. Прибыль — это разница между валовым доходом и понесенными издержками. Определяется величина валового дохода по формуле. Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

Валовой доход - это выручка от реализации товаров и услуг за минусом их покупной стоимости.

Валовой доход образуется за счет торговых надбавок, поступлений за оказанные услуги и выполненные работы (доставка товаров на дом, раскрой тканей, сборка и установка мебели и др.), прочих доходов от не основной деятельности (реализация излишков оборудования, сдача в аренду помещений и объектов мелкорозничной сети, доходы от долевого участия в деятельности других предприятий от ценных бумаг, принадлежащих предприятию, сальдо доходов и расходов от внереализационных операций и др.).

Валовой доход рассчитывается по следующей формуле:

ВД = Н + Су + Пд,

где ВД- валовой доход;

Н - сумма торговой надбавки;

Су - стоимость оказанных услуг;

Пд - прочие доходы.

Валовой доход исчисляется двумя основными показателями: абсолютная сумма (в рублях) и уровень (%).

Уровень валового дохода исчисляют как отношение суммы валового дохода к абсолютной сумме розничного товарооборота, умноженного на 100%.

Прибыль

Прибыль от торговой деятельности - это разность между валовым доходом и издержками обращения. Прибыль является основным показателем хозяйственной деятельности торгового предприятия.

Прибыль измеряется двумя основными показателями - суммой и уровнем. Если сумма прибыли меньше абсолютной суммы издержек обращения, то финансовым результатом хозяйственной деятельности предприятия будет выступать убыток.

Бухгалтерская (валовая) прибыль - это разность между валовым доходом и издержками обращения. Известно, что не все затраты торгового предприятия включаются в издержки обращения. Часть затрат, осуществляемых предприятием за счет прибыли, не относится к издержкам обращения. Сумма затрат предприятия, учитываемых в составе издержек обращения и относимых на прибыль, образует экономические издержки (все действительные расходы торгового предприятия).

Экономическая прибыль - это разность между валовым доходом и экономическими издержками. По этому показателю можно судить о величине предпринимательского дохода, свидетельствующего об окупаемости расходов, торгового предприятия (предпринимателя) и способности его к саморазвитию.

Прибыль (убыток) от реализации товаров и услуг представляет собой разность между валовым доходом от реализации товаров и услуг (без учета НДС) и издержками обращения.

Прибыль от реализации основных фондов и иного имущества рассчитывается как разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим предприятию, доходы от сдачи имущества в аренду и др. В составе внереализационных расходов учитываются налоговые платежи, относимые на финансовые результаты деятельности предприятия (налог на имущество, транспортный налог и пр.).

Валовая (балансовая) прибыль является конечным результатом хозяйственно-финансовой деятельности предприятия и рассчитывается как сумма прибыли (убытка) от реализации товаров, основных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Валовая (балансовая) прибыль подлежит распределению между предприятием и государственным бюджетом.

Чистая прибыль представляет собой ту часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Налогооблагаемая прибыль - это часть валовой прибыли, облагаемая налогом. При исчислении налогооблагаемой прибыли из валовой прибыли исключаются суммы, облагаемые налогом по установленным ставкам у источника их выплаты. Это доходы от аренды, проката видео- и аудиокассет, дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим торговому предприятию, доходы от долевого участия в деятельности других предприятий, прибыль от посреднических операций и сделок.

Из вышеизложенного следует, что прибыль в торговле выполняет следующие основные функции: оценочный показатель деятельности предприятия, выступает в качестве источника материального поощрения труда работников, вознаграждения владельцев секций, паев в уставном капитале предприятия, а также служит источником самофинансирования предприятия и пополнения государственного бюджета.

- Зачем нужно штатное расписание и как его составить

- Растаможка перевозимых грузов — правила и условия

- Боремся с пухопероедами у курочек Как обработать кур керосином и нашатырным спиртом

- История создания старуха изергиль максима горького презентация

- Конвенции Международной организации труда (МОТ) в регулировании трудовых отношений Конвенция мот трудовые отношения

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании