Когда нужно регистрировать обособленное подразделение. Документы для регистрации обособленного подразделения

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterСлучается, что у только что образованного ООО, нет не собственного или снятого в аренду офиса. В таком случае он числятся лишь по юридическому адресу. Например, по адресу руководителя или учредителя организации. До тех пор, пока деятельность еще не началась, а корреспонденция, в том числе из официальных инстанций, приходит вовремя - это не страшно. Однако, когда ООО начинает функционировать, появляется необходимость в фактическом месте нахождения.

Требуется регистрация ООО ? Только наши специалисты гарантируют экономию времени и денег при создании нового ООО.

В некоторых случаях, характер работы организации позволяет вести дела дистанционно, прямо из дома, но когда речь заходит о магазинах, складских и офисных помещениях, деятельность предприятия начинает подразумевать работу по адресу. Такая ситуация подразумевает необходимость открытия обособленного подразделения.

Или другая ситуация. Вам необходимо расширить свой бизнес, за пределы родного города. О какой бы деятельности не шла речь, вам понадобится юридически грамотно оформить, новое место.

Существуют несколько вариантов такого оформления. Вы можете зарегистрировать филиал, представительство или же обособленное подразделение. В этой статье речь пойдет о последнем.

Обособленное подразделение: подразумевает наличие хотя бы одно «стационарного» рабочего места. Под рабочим местом подразумевается, заключение трудового договора с работником, минимум на один месяц. Работа должна контролироваться работодателем, а сам работник, находится на своем рабочем месте, согласно своим служебным обязанностям. (Основание: статья. 209 ТК)

Следовательно, склад без постоянного находящегося там работника - не считается обособленным подразделением. Аналогичным образом, не считаются обособленным подразделением: платежные терминалы, банкоматы и тому подобное.

Нанятые работники, с которыми сотрудничество осуществляется удаленно, также не считаются «стационарными». Следовательно, для заключения с ними договоров, совсем не нужно заниматься регистрацией обособленного подразделения.

Важно! Если вы являетесь индивидуальным предпринимателем, вы не должны регистрировать обособленные подразделения. По закону, ИП имеют право вести свою деятельность в любой точке страны, без привязки к месту из регистрации. Если же предприниматель работает по ЕНВД или с использованием патента, он должен встать на учет в налоговую службу по месту осуществления предпринимательской деятельности.

Как открыть обособленное подразделение для ООО, подходящее под УСН

Согласно статье 346.12 НК РФ, льготная упрощенная система налогообложения, не может быть применена к организациям, зарегистрировавшим филиалы и представительства. Тут встает закономерный вопрос: каким образом следует произвести оформление обособленного предприятия, чтобы за ним оставалось право на УСН?

Вот, что говорится в Налоговом, Трудовом и Гражданском кодексах:

- Согласно ст. 11, НК, Обособленное подразделение организации - это любое территориально обособленное от этой организации подразделение, в котором оборудованы стационарные рабочие места.

- Согласно ст. 55, ГК Обособленные предприятия характеризуются, как обособленные подразделения, в виде представительств и филиалов.

- (Получается, что согласно ГК, не понятно, какие виды, кроме представительств и филиалов, могут иметь обособленные подразделения.)

- Согласно ст. 40, ТК Коллективные договоры, могут заключаться в организации в целом, в филиалах, представительствах и других обособленных структурах.

Учитывая все вышесказанное, напрашивается вывод, что ясного определения обособленного предприятия, просто не существует. Получается, что при регистрации, основной задачей будет избегать того, что характерно для филиалов и представительств.

В законодательстве прописаны следующие характеристики филиалов и представительств:

- Представительство - это обособленное подразделение юридического лица, находящееся вне места его расположения. Оно представляет интересы и производит защиту юридического лица

- Филиал - это обособленное подразделение юридического лица, находящееся вне места его расположения. Филиал осуществляет все или часть функций, включая функции представительства.

- Представительства и филиалы не являются юридическими лицами, их данные должны прописываться в ЕГРЮЛ, и в уставе организации.

Такие подробности необходимы, поскольку если не разобраться в этом вопросе, руководитель, сам того не осознавая, может зарегистрировать обособленное подразделение в качестве филиала или представительства, что лишить его возможности осуществлять деятельность организации по УСН.

Организация может быть классифицирована, как работающая по ОСН, с момента создания (начала квартала) обособленного подразделения, обладающего характерными признаками филиала либо представительства. А по ОСН, на организацию будет возложена обязанность, начислять все налоговые сборы общего режима.

Особенности открытия филиалов и представительств ООО

Принимая во внимание, все вышесказанное, разумно знать, какие признаки отличают филиал и представительство.

- В уставе ООО прописано, фактическое создание филиала либо представительства. (Сама по себе, возможность создать филиал или представительство, которая также может быть прописана в уставе, не влияет на систему налогообложения)

- В головной организации утверждено положение о филиалах и представительствах.

- У филиалов и представительств, есть назначенный руководитель, действующий по доверенности.

- Разработана внутренняя нормативная документация, регламентирующая деятельность филиала или представительства.

- Как филиалы, так и представительства, выступают в интересах головной организации перед третьими лицами, в судах и других инстанциях.

Делаем вывод: что чтобы иметь право на УСН, нужно проконтролировать, чтобы создаваемое обособленное подразделение, не имело вышеприведенных признаков филиала или представительства. Также, в Положениях об обособленных подразделениях, следует указать, что оно не является филиалом и представительством, и не имеет подобных признаков, не занимается хозяйственной деятельностью самостоятельно. Обособленным подразделением управляет руководитель ООО, и не назначается директор.

Регистрация обособленных подразделений ООО в налоговой инспекции

В ст. 83.1 Налогового Кодекса РФ, Организация должна встать на учет по месту нахождения обособленных подразделений. Кроме того, необходимо сообщать в налоговый орган, о каждом новом обособленном подразделении в течение месяца и об изменениях в этих подразделениях, в течение 3-х рабочих дней. (ст. 23.3 НК. РФ)

Следовательно, при регистрации обособленных подразделений ООО необходимо:

- Поставить в известность налоговый орган, в котором зарегистрирована головная организация (форма № С-09-3-1);

- Осуществить постановку в налоговую инспекцию, по адресу нахождения открываемого подразделения, если адрес налоговой службы отличается от того, по которому зарегистрирована головная организация.

В том случае, когда регистрируется сразу несколько обособленных подразделений, находящихся на территории одного муниципального образования, но на территориях находящихся в ведомстве разных налоговых инспекций, можно зарегистрировать все подразделения, на территории ведомства налоговой инспекции одного их них. К примеру, в одном городе функционируют несколько налоговых служб, а у организации в этом городе планируется открытие четырех магазинов, которые находятся на территории разных НС, в таком случае можно все четыре магазина регистрировать, как обособленные подразделения в одной налоговой службе.

Если у обособленного подразделения меняется адрес нахождения, следует сообщить об этом с указанием нового адреса в НИ (форма № С-09-3-1) по месту учета подразделения.

Постановка обособленных подразделений ООО на учет

Регистрировать обособленное подразделение в фондах по месту нахождения, необходимо том случае, если в нем будет вестись отдельный баланс, будет открыт расчетный счет и планируются начисление выплат работникам. Регистрацию необходимо пройти в течение 30 дней.

В Пенсионный фонд необходимо представить следующие документы:

- Свидетельство о постановке на учет в налоговой;

- Уведомление о прохождении регистрации ООО на территории ПФР;

- Пакет документов, подтверждающий открытие обособленного подразделения, а так же расчетного счета и ведения баланса.

- заявление о регистрации (оригинал)

Что бы пройти регистрацию в Фонде социального страхования, необходимо предоставить копии (нотариально заверенные) следующих документов:

- Свидетельство о постановке на налоговый учет;

- Свидетельство ГРЮЛ;

- Приказ об открытии обособленного подразделения, документы подтверждающие наличие расчетного счета и открытие баланса;

- Письмо из госстатистики Росстата;

- Уведомление о постановке на налоговый учет;

- Единственный оригинал - это заявление о регистрации;

Примечательно, что упрощенный налог и страховой взнос за сотрудников обособленного подразделения, уплачивается в месте регистрации головного офиса, а НДФЛ, на этих сотрудников, удерживается в месте регистрации обособленного подразделения.

Ответственность за нарушения при открытии обособленного подразделения

Следующие нарушения срока регистрации обособленных подразделений, влекут за собой штрафные санкции:

- Нарушен срок подачи сообщения о постановке на налоговый учет - 10000руб. (ст. 116 НКРФ);

- Обособленное подразделение функционирует, но на учет не поставлено - штрафы составят 10% от дохода, за период деятельности без регистрации, плюс 40000руб. (ст.116 НКРФ);

- Нарушены сроки регистрации в Пенсионном фонде - 5000руб. и 10000 руб. (в случае, если задержка регистрации продолжается более 90 календарных дней); (ст.27 № 167-ФЗ от 15.12.2001);

- Аналогичные штрафы предусмотрены за нарушения сроков регистрации в Фонд социального страхования 5000руб. и 10000руб. соответственно (ст19 №125-ФЗ от 24.07.98).

Порядок действий при открытии обособленного подразделения

- Убедится, что вы регистрируете именно обособленное подразделение, а не филиал или представительство. (Иной алгоритм прохождения регистрации)

- Проверить, являются ли рабочие места стационарными (созданными на срок более месяца, работники присутствуют там согласно трудовому распорядку).

- В течение 30 календарных дней, сообщить в налоговый орган головного предприятия, о регистрации обособленного подразделения (форма № С-09-3-1)

- В течение 30 календарных дней, осуществить постановку на учет в ФПР и ФСС, в случае наличия у обособленного подразделения собственного расчетного счета и ведения баланса.

- Обо всех изменениях (адрес, наименование), сообщать в течение 3-х дней в Налоговую службу, на территории регистрации обособленного подразделения (форма № С-09-3-1)

Подведем итоги. Чаще всего, регистрация филиала или представительства может быть совсем не оправдана. Значительно проще и быстрее зарегистрировать обособленное подразделение, организовав стационарное рабочее место.

Необходимые документы, достаточно просто собрать, да и сам процесс постановки на учет, происходит в местной налоговой службе (по месту регистрации головного офиса).

Весь процесс оформления может занять всего неделю.

Открытие обособленного подразделения является довольно сложной процедурой, порядок реализации которой зависит от перечня полномочий, которые при этом предоставляются. В этой статье мы расскажем о том, когда надо открывать обособленное подразделение, как это сделать, а также ознакомим с полным перечнем документов, на основании которых ФНС сможет его зарегистрировать.

Общая информация об обособленных подразделениях

Понятие обособленного подразделения приведено в ст. 11 НК РФ, согласно которой под таковым понимается любое отделение компании, территориально отдаленное от нее и имеющее стационарные (т. е. функционирующие на протяжении более чем 1 месяца) рабочие места. Рабочее же место — это место, находящееся под непосредственным контролем (прямым или косвенным) работодателя, где трудящийся должен находиться в течение своего рабочего времени (ст. 209 ТК РФ).

Подразделение, обладающее перечисленными характеристиками, признается обособленным вне зависимости от того, отражен данный факт в учредительных документах компании или нет. При этом отсутствие в помещении постоянно трудящихся там работников позволяет использовать его без присвоения рассматриваемого статуса.

Примером может служить неохраняемый склад в другом регионе, на который работники приезжают только с целью погрузки и выгрузки товара. Работники, трудящиеся удаленно, также не имеют постоянного места для работы, а значит, их привлечение к труду также не является основанием для регистрации нового автономного отделения компании.

Виды подразделений

ГК РФ в ст. 55 устанавливает следующие виды подразделений, обособленных от головной компании:

- представительство — подразделение, функционирующее с целью представления интересов компании и последующей их защиты;

- филиал — подразделение, полностью или частично выполняющее те же функции, что основное предприятие, а в некоторых случаях — и функции представительства.

Помимо этого в правовой практике встречаются и категории таких подразделений, которые не могут быть отнесены ни к одному из перечисленных видов. На то, что они могут быть созданы, указывает, ст. 40 ТК РФ, в которой содержится информация о применении коллективного договора «в иных обособленных структурных подразделениях».

Кроме того, в приложении № 3 к приказу ФНС «Об утверждении…» от 09.06.2011 № ММВ-7-6/362@ содержится форма передаваемого в регистрирующий госорган сообщения о факте создания обособленного подразделения (за исключением филиалов и представительств). Форма имеет номер С-09-3-1 и широко используется на практике компаниями, формирующими новые отделения.

Обособленные подразделения не имеют статуса отдельного предприятия и работают согласно положениям, разработанным и внедренным той компанией, на базе которой открыты. Руководство таких подразделений также назначается учредителем головной организации и осуществляет действия от ее имени на основании выданной ему доверенности (абз. 2 п. 3 ст. 55 ГК РФ). Более подробную информацию о разновидностях таких отделений и особенностях их функционирования можно получить, прочитав .

Когда нужно открывать обособленное подразделение?

Необходимость в регистрации отделения компании возникает тогда, когда ею создаются новые рабочие места в помещении, расположенном по адресу, отличному от того, по которому она зарегистрирована. При этом датой начала его функционирования считается момент появления первого рабочего места, а не день издания приказа об открытии (такая точка зрения содержится в постановлении ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Согласно абз. 3 п. 3 ст. 55 ГК РФ, сведения о созданных отделениях подлежат включению в ЕГРЮЛ. Правильное оформление таких отделений является залогом соблюдения законодательства и успешного функционирования предприятия в дальнейшем.

Несвоевременное уведомление налоговой службы о факте создания подразделения влечет за собой привлечение предпринимателя к ответственности, предусмотренной положениями ст. 126 НК РФ (такое указание содержится в п. 23 Обзора судебной практики ВС РФ № 4, утвержденного Президиумом ВС РФ 15.11.2017).

Как открыть обособленное подразделение ООО в 2018 году?

Порядок создания обособленного подразделения в 2018 году включает несколько этапов:

- Принятие решения об открытии такого отделения. Для этого учредители должны провести общее собрание и подготовить протокол собрания, зафиксировав в нем факт принятия соответствующего решения. Чтобы оно приняло законную силу, необходимо заручиться поддержкой не менее чем 2/3 участников общества, если иное соотношение не предусмотрено его уставом (ст. 5 федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14).

- Фактическое создание нового отделения:

- приобретение или аренда помещения, в котором будет находиться предприятие;

- создание и оснащение рабочих мест;

- приобретение всех необходимых средств;

- прием сотрудников или перевод их из головной организации.

- Создание соответствующего приказа.

- Внесение изменений в устав ООО. Для этого необходимо передать в территориальное отделение налоговой заявление по форме Р13001, приложив к нему копию выписки из протокола собрания, а также квитанцию об уплате пошлины в пользу государства. На основании корректировок, внесенных в учредительные документы компании, налоговики внесут изменения в ЕГРЮЛ.

- Передача пакета регистрационных документов в отделение ФНС, в ведомстве которого находится место расположения созданного подразделения (п. 1 ст. 83 НК РФ).

Регистрация изменений осуществляется в течение 5 дней с момента получения налоговой службой всех необходимых документов. При этом постановка филиалов/подразделений на налоговый учет осуществляется, в соответствии с п. 3 ст. 83 НК РФ, на основании сведений, вносимых в ЕГРЮЛ. Это значит, что никаких дополнительных документов в налоговую представлять не придется и сотрудники инспекции зарегистрируют новое представительство самостоятельно.

Документы для открытия обособленного подразделения

Рассказывая, как открыть обособленное подразделение в 2018 году, нельзя обойти вниманием перечень документов, подготовить которые придется для успешной регистрации филиала или представительства.

В него входят:

- Протокол собрания учредителей компании, содержащий принятое решение о создании нового отделения.

- Приказ об открытии обособленного подразделения, подписанный руководителем этой организации. Он должен включать в себя:

- наименование нового подразделения;

- ссылку на документ, на основании которого оно было создано, с указанием номера и даты составления;

- адрес места нахождения подразделения;

- сведения о руководителе, на которого возлагаются обязанности по управлению открываемым подразделением;

- срок, отведенный для постановки филиала/представительства на налоговый учет.

- Положение об обособленном подразделении, в котором определяются:

- перечень полномочий, которыми наделяется открываемое подразделение;

- виды осуществляемой им деятельности;

- функции, которые оно будет исполнять;

- перечень должностей, наделенных управленческими функциями;

- иные правила и нюансы его работы.

- Обновленный устав организации.

- Копия свидетельства о государственной регистрации основного предприятия.

- Выписка из ЕГРЮЛ головной компании.

- Квитанция, подтверждающая факт уплаты государственной пошлины.

- Копия документа, подтверждающего факт наличия права на использование помещения, в котором будет размещено предприятие (договор аренды, выписка из ЕГРН и пр.).

Данный перечень документов для открытия обособленного подразделения в 2018 году является исчерпывающим.

Как создать обособленное подразделение ООО, не имеющее статуса филиала или представительства?

В том случае, если открываемое подразделение не имеет статуса филиала или представительства, процедура его регистрации существенно упрощается, т. к. из нее исключается стадия, на которой в учредительные документы компании вносятся изменения. Для уведомления налоговой службы о факте открытия в таком случае достаточно подготовить сообщение, заполнив форму С-09-3-1.

В ней необходимо указать:

- наименование головной организации и ОГРН;

- количество созданных обособленных подразделений;

- сведения о руководителе организации (Ф. И. О., ИНН, номер телефона, реквизиты документа, подтверждающие факт наличия у него полномочий по осуществлению от лица организации подобных действий);

- дату передачи сообщения в регистрирующий орган;

- сведения о регистрируемом подразделении (наименование, полный почтовый адрес, дату создания).

Уведомить налоговую о факте открытия такого подразделения, согласно подп. 3 п. 2 ст. 23 НК РФ, необходимо в течение месяца со дня его создания.

Открытие обособленного подразделения ООО в другом городе

Как создать обособленное подразделение, которое должно функционировать не в том городе, в котором зарегистрировано головное предприятие? Особых отличий от стандартной процедуры регистрации в таком случае нет — учредителям компании точно так же придется:

- Провести собрание, рассмотрев на нем вопрос об открытии обособленного подразделения ООО в другом городе, и подготовить по его результатам соответствующий приказ.

- Внести изменения в учредительные документы и зарегистрировать их в налоговой по месту нахождения головного предприятия.

После чего филиал/представительство организации становится на налоговый учет на основании сведений, содержащихся в ЕГРЮЛ. Никаких дополнительных действий учредителям предпринимать не придется.

Итак, порядок создания обособленного подразделения напрямую зависит от того, в какой форме оно будет функционировать. Для открытия представительства или филиала головной организации придется внести изменения в устав и зарегистрировать их в установленном законом порядке. На основании изменений, внесенных в ЕГРЮЛ, новое подразделение компании будет поставлено на налоговый учет. Если же организация открывает обособленное подразделение иного вида, вносить изменения в устав не придется. Для уведомления налоговой при этом потребуется всего лишь направить заявление по форме С-09-3-1.

Добрый день, Светлана.

Для осуществления деятельности в другом городе Вам необходимо создать и зарегистрировать обособленное

подразделение организации

. Именно таким понятием оперирует ст.11 НК РФ:

«обособленное

подразделение организации - любое территориально обособленное от нее

подразделение, по месту нахождения которого оборудованы стационарные рабочие

места. Признание обособленного подразделения организации таковым производится

независимо от того, отражено или не отражено его создание в учредительных или

иных организационно-распорядительных документах организации, и от полномочий,

которыми наделяется указанное подразделение. При этом рабочее место считается

стационарным, если оно создается на срок более одного месяца».

Филиал и представительство – это разновидность ОП, регламентируемая Гражданским кодексом.

Каждый филиал и представительство являются ОП. Но не каждое ОП будет обязательно филиалом или представительством. Чтобы зарегистрировать филиал или представительство, необходимо проделать много дополнительной работы, так как данные о них должны

быть внесены в учредительные документы. Каждый выбирает свой формат…

Процедура создания ОП намного проще, чем создание филиала или представительства. Открытие обособленного подразделения находится в компетенции генерального директора. В устав сведения об ОП вносить не нужно.

ОП могут иметь свою собственную печать и собственный баланс, бухгалтерия ведется консолидировано.

Для начала Вам необходимо создать рабочие места, а затем ставить ОП на учет в налоговом органе.

Согласно п. 1 ст. 83 НК РФ организация, в состав которой

входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ.

Согласно п. 2 ст. 23 НК РФ налогоплательщики - организации обязаны письменно сообщать в

налоговый орган по месту своего нахождения организации обо всех обособленных подразделениях, созданных на территории РФ, в течение одного месяца со дня создания обособленного подразделения .

Днем создания подразделения считается день создания рабочего места!

Заявление подается по установленной Федеральной налоговой службой форме в соответствии с подпунктом 3 пункта 2 статьи 23 НК РФ, которое называется «Сообщение о создании обособленного подразделения». Форма № С-09-3-1

, утвержденная Приказом ФНС РФ от 09.06.2011 N ММВ-7-6/362@

Указанное сообщение представляется в налоговый орган по

месту нахождения организации (по юридическому адресу)

.

Если вы открываете подразделение в другом городе, то ваша налоговая инспекция сама пересылает документы в ту инспекцию, которая находится по месту регистрации подразделения.

Сообщение может быть представлено в налоговый орган лично или через

представителя, направлено по почте заказным письмом с уведомлением о вручении

(далее - заказное письмо) или передано в электронном виде по телекоммуникационным каналам связи (например, через СБиС ++ ) в порядке, утвержденном Федеральной налоговой службой (далее - ФНС России).Если указанное сообщение передано в электронном виде, такое сообщение должно быть заверено электронной цифровой подписью лица, представившего его, или электронной цифровой подписью его представителя.

Сообщение о создании обособленного подразделения подается (передается в электронном виде) в налоговый орган по форме (в формате), установленной(ом) ФНС России.

При получении сведений от организации о создании обособленного подразделения налоговый орган по месту нахождения организации обязан не позднее следующего рабочего дня после дня получения таких сведений направить их в налоговый орган по месту нахождения обособленного подразделения организации для постановки ее на учет.

Постановка на учет в налоговом органе организации по

месту нахождения ее обособленного подразделения осуществляется налоговым органом в течение пяти рабочих

дней

со дня получения Сообщения организации, и в тот же срок налоговый орган обязан выдать (направить заказным письмом с уведомлением о вручении, далее - заказное письмо) организации уведомление о постановке на учет в налоговом органе.

P.S. если Ваше ОП будет иметь собственный баланс, свой Р/сч. в Банке, будет начислять выплаты и иные денежные вознаграждения физическим лицам, тогда ОП необходимо

дополнительно поставить на учет во внебюджетных фондах (ФСС и ПФР).

Надеюсь, что помог...

Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ). Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения. Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения.

Открытие обособленного подразделения компании

Важно помнить, что обязательной регистрации подлежат только филиалы и представительства предприятия. Иные структурные подразделения в налоговых инспекциях не регистрируются.

Предприятие, открывшее структурное подразделение, не названное в ГК РФ и обособленное от основной структуры, обязано уведомить налоговиков о таком открытии. Такое уведомление происходит путем заполнения и подачи налоговикам уведомления по форме С-09-3-1.

Внимание

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права.

Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения. Обязанность регистрировать такие подразделения не установлена.

Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Регистрация обособленного подразделения 2017: пошаговая инструкция

С-09-3-1, и прямо указал на применение в данных случаях штрафа в размере 200 рублей за каждый документ. Этот штраф предусмотрен п. 1 ст. 126 НК РФ. Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей.

Важно

Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России. Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.

Подписывайтесь на наш канал в Яндекс.

Нужно ли открывать обособленное подразделение?

Из сказанного выше следует, что, отвечая на вопрос, в каких случаях нужно регистрировать обособленное подразделение, следует указать на необходимость регистрации филиала или представительства в случае принятия соответствующего решения собственником предприятия. Так же, как необходимо регистрировать ликвидацию филиала или представительства, если собственник принял решение об их закрытии.

Если обязанности регистрировать филиал или представительство предшествует принятие решения о создании соответствующей структуры, то несколько иная ситуация возникает с обособленными структурными подразделениями, виды которых не названы в отечественном Гражданском кодексе. В силу статьи 11 Налогового кодекса РФ обособленным подразделением является любое подразделение предприятия, отвечающее признаку территориального обособления и имеющее стационарные рабочие места со сроком существования не менее месяца.

Когда необходимо открывать обособленное подразделение

- только заполненное заявление формы С-09-3-1

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявление формы С-09-3-1

- копия заполненного заявления формы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица, заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген.

Обособленные подразделения ооо: когда их нужно регистрировать

Инфо

К указанному списку документов приложите письмо об открытии счета.

- Повторите те же действия относительно фонда социального страхования. В перечень документов для ФСС также входят извещение о регистрации компании в качестве страхователя и уведомление о постановке подразделения на налоговый учет.

- Через 5 дней с момента подачи заявления в ПФР по месту нахождения ОП заберите уведомление о постановке на учет, один из экземпляров которого в 10-дневный срок отвезите в пенсионный, где «числится» сама организация. На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

Регистрация обособленного подразделения: как открыть оп

Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения. Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава.

Регистрация обособленного подразделения

После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы. После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность.

Обособленные подразделения

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры. Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест. Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Регистрация обособленного подразделения — пошаговая инструкция 2018

Заявление на регистрацию обособленного подразделения Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/ от 9 июня 2011 г.

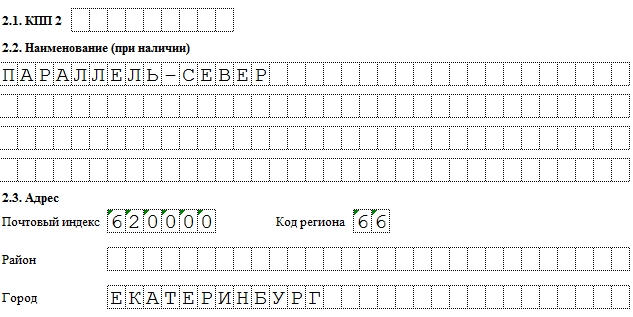

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

- ИНН фирмы.

- КПП «головной» организации.

- Номер страницы (0001).

- Код налогового органа, в который подается сообщение.

- Полное наименование юридического лица в соответствии с учредительными документами.

- Основной регистрационный номер налогоплательщика (ОГРН).

- Число открываемых подразделений (0001 и далее).

- Причина подачи заявления – «1» (создание ОП).

- Количество листов в документе.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

- Зачем нужно штатное расписание и как его составить

- Растаможка перевозимых грузов — правила и условия

- Боремся с пухопероедами у курочек Как обработать кур керосином и нашатырным спиртом

- История создания старуха изергиль максима горького презентация

- Конвенции Международной организации труда (МОТ) в регулировании трудовых отношений Конвенция мот трудовые отношения

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании