Сдавать ли сзв-м, если деятельность не ведется. Как быть, если компания не ведет свою деятельность. ПФР объяснил, почему надо сдавать СЗВ-М на директора-учредителя без зарплаты

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterДля предпринимателей

Что касается ИП, то они должны сдавать форму СЗВ-М, только если у них есть наемные работники. То есть когда в отчетном месяце у бизнесменов действовали трудовые или гражданско-правовые договоры с сотрудниками. При этом не имеет значения, производил ИП выплаты сотрудникам или нет.

Если индивидуальный предприниматель работает в одиночку, сдавать форму СЗВ-М за себя бизнесмену не нужно. В том числе и с нулевыми показателями, то есть пустую, без списка работников. Это не предусмотрено действующим законодательством.

Для организаций

Организации на упрощенке всегда должны сдавать форму СЗВ-М в Пенсионный фонд. Даже если у них нет сотрудников. Если фирма работает без сотрудников, значит, у нее есть учредитель - генеральный директор, который платит себе заработную плату. Тогда его нужно указать в отчете. И неважно, подписан с таким директором трудовой договор или нет. По мнению Минфина, даже если с руководителем не заключен трудовой договор, с ним все равно возникают трудовые отношения. Следовательно, он является застрахованным лицом. Поэтому на генерального директора надо сдать форму СЗВ-М. Аналогичного мнения придерживаются и специалисты столичного Пенсионного фонда.

Другая ситуация возникает, если в компании никто не числится и деятельность не ведется. Здесь нет однозначного мнения по поводу сдачи отчета. Так, отделение Пенсионного фонда в Москве рекомендует сдавать форму СЗВ-М на лицо, которое подписывает «нулевой» отчет по форме РСВ-1.

Нужно ли сдавать СЗВ-М, если нет сотрудников?

Обычно это учредитель. Ведь данный отчет сдается в фонд и при отсутствии деятельности. А вот контролеры из Оренбургской области разрешают сдать «нулевой» отчет без списка работников. Это возможно, когда в организации ни с кем не оформлены договоры и нет выплат, деятельность не ведется. А также если компания некоммерческая и учредитель в ней работает бесплатно.

Однако у вашего ПФР может быть иное мнение. Поэтому, чтобы избежать претензий проверяющих, уточните позицию своего фонда по данному вопросу. И поступите так, как рекомендуют чиновники.

Файлы

Форма № СЗВ-М

Сведения о застрахованных лицах

Если в уже сданной СЗВ-М вы обнаружили ошибку, ее следует исправить. Для этого в Пенсионный фонд надо подать отменяющую или дополняющую форму в зависимости от вида неточности. Самые распространенные ошибки мы разобрали в статье. И делимся с вами информацией, как их корректировать.

Обратите внимание. Законодательство не устанавливает срок для сдачи отменяющих и дополняющих форм. Но лучше с этим не затягивайте. Если успеете отправить «уточненку» до крайнего срока сдачи отчета за месяц, избежите штрафа. Если нет, фонд применит санкции.

Как будут штрафовать за ошибки в СЗВ-М

Если работодатель самостоятельно нашел ошибки в СЗВ-М, то исправить их без штрафа он может только до крайнего срока сдачи отчета. То есть до 10-го числа месяца, следующего за отчетным. Например, СЗВ-М за июнь можно скорректировать без санкций до 10 июля включительно. После 10-го числа отчетный период заканчивается. Соответственно за ошибки будут штрафовать.

Другая ситуация, если ошибку в отчете нашли сотрудники ПФР. Тогда они направят в адрес работодателя уведомление (протокол) о неточности. С даты получения (если почтой, то шестьдней на вручение), у вас будет две недели, чтобы исправить ошибку без штрафа. Если уложитесь в срок, штрафа не будет. Если нет - фонд вас оштрафует. Размер штрафа за одну ошибку - 500 ₽. А его общую сумму рассчитают исходя из количества работников, по которым вы ошиблись. Столько же начислят за каждого сотрудника, не включенного в отчет.

Если вы не включили работника в отчет

Про что забывают бухгалтеры. Сдавать СЗВ-М надо на всех лиц, с которыми в отчетном месяце у вас действовали трудовые или гражданско-правовые договоры.

Нужно ли сдавать нулевой отчет СЗВ-М

Срок договора - день или месяц - не важен. Соответственно отчет следует отправить даже на тех граждан, кого вы уволили 1-го числа. Либо приняли на работу в последний день месяца.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И пропишите там ФИО, СНИЛС и ИНН работника, про которого изначально забыли. Весь штат заново не перечисляйте.

Если вы занесли в СЗВ-М лишнего сотрудника

Про что забывают бухгалтеры. Сотрудников, уволенных до начала отчетного месяца, включать в СЗВ-М не нужно. Даже если в отчетном месяце вы платили этим бывшим работникам деньги и начисляли по ним взносы. Если трудовой или гражданско-правовой договор не действовал хотя бы один день в месяце, подавать отчетность не надо.

Обратите внимание. Сдавать СЗВ-М на уволенных до начала отчетного месяца не надо. Даже если вы производили им выплаты и начисляли на них взносы.

Как исправить ошибку. Чтобы убрать из СЗВ-М работника, заполните отменяющую форму с типом «отмн». Включите в нее только лишнего сотрудника, которого включили в отчет по ошибке. Всех, кого указывали в первичной отчетности, не перечисляйте. Иначе Пенсионный фонд обнулит и правильные данные в отчете.

Важное обстоятельство. Чтобы исправить ошибочные данные в СЗВ-М, сдайте дополняющую форму. Отменять ранее сданный отчет не надо.

Пример оформления отменяющей СЗВ-М на лишнего сотрудника

ООО «Весна» применяет упрощенную систему налогообложения. В мае 2016 года из организации сократили администратора А.В. Дмитриева. А в июне сотруднику выплатили выходное пособие. Бухгалтер по ошибке сдала на уволенного СЗВ-М за июнь. Неточность обнаружили 4 июля. Тогда бухгалтер оформила на работника отменяющую форму. И включила в нее данные лишь по А.В. Дмитриеву.

Если вы указали неверные данные работника - ИНН, СНИЛС, ФИО

Про что забывают бухгалтеры. ИНН не является обязательным реквизитом формы СЗВ-М. Поэтому, если идентификационного номера работника у вас нет, его можно не ставить в отчете. Это не будет ошибкой. Но если номер указали и он неверный, его следует исправить. Остальные данные по работнику обязательны в форме. Их также нужно поправить, если они ошибочные.

На заметку. Узнать ИНН физлица вы можете на сайте ФНС России nalog.ru в разделе «Все сервисы»/«Узнай ИНН». Для этого вам потребуются паспортные данные работника. Если ИНН там нет, значит, он не присвоен работнику. Тогда сотруднику следует самому обратиться в ФНС за номером.

Как исправить ошибку. Сдайте дополняющую форму СЗВ-М с кодом «доп». Там укажите правильные данные на работника, в сведениях которого изначально ошиблись. Остальных сотрудников вписывать не нужно.

Напомним, раньше специалисты ПФР в своих устных разъяснениях требовали сдавать по ошибочным сведениям две формы: отменяющую и дополняющую. Сейчас, повторимся, достаточно только бланка с кодом «доп». На основании него контролеры сразу заменят старые данные на новые. Отменять неверные сведения не надо.

Нюансы, требующие особого внимания:

- Чтобы включить в отчет недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И отметьте в ней лишь сотрудника, про которого изначально забыли.

- Если вам нужно убрать из исходной СЗВ-М лишнего работника, подготовьте отменяющий отчет с типом «отмн». И занесите туда гражданина, сведения по которому подали по ошибке.

- Без штрафа исправить отчет можно только до 10-го числа месяца, следующего за отчетным. После - фонд будет штрафовать на 500₽ за каждого работника с ошибочными данными. Такой же штраф - за каждое лицо, которое не включили в форму.

Начиная с апреля 2016 года, организации и ИП подают в ПФР новый отчет, по форме СЗВ-М. Данный документ оформляется при наличии в компании сотрудников, с которыми трудовые отношения закреплены договорами, соответственно, на них отчисляются страховые взносы.

А как быть, если фирма в отчетном периоде не вела деятельности? Оформлять нулевую отчетность? И надо ли предоставлять такой отчет индивидуальному предпринимателю? Ответы на эти и другие вопросы по данной теме ищите в этой публикации.

«Нулевая» — не значит необязательная

Нужно ли сдавать нулевую СЗВ-М? Вопрос стал актуальным сразу после появления данного вида отчетов. Постановлением Правления ПФР в феврале 2016 года утвержден новый формат отчетности, которую требуется отправлять в Пенсионный фонд каждый месяц. Эта форма продолжает свое действие в 2018 году.

Кто должен быть объектом отчетности поформе СЗВ-М?

- все работники, с которыми в отчетном месяце продолжает действовать трудовой договор либо заключен новый;

- физлица, с которыми в отчетном месяце заключен договор гражданско-правового характера, либо он продолжает действовать. Например, речь идет о ГПД, предусматривающих выполнение работ либо оказание услуг по авторским или научным заказам, и вознаграждение, что им выплачивается, облагается страховыми взносами.

И даже когда организация на какой-то период приостанавливает деятельность, не выплачивая своим работникам зарплату, все равно обязанность представлять СЗВ-М необходимо. Поскольку даже в условиях временного отсутствия зарплаты работники остаются застрахованными лицами.

Нулевая СЗВ-М,если гендиректор — единственный учредитель

Нужна ли нулевая СЗВ-М в 2018 году в случае, если директор предприятия, организации является одновременно и единственным учредителем компании? Да, в данном случае отчет по данной форме потребуется.

ПФР объяснил, почему надо сдавать СЗВ-М на директора-учредителя без зарплаты

Поскольку законодательно директор считается втакой ситуации трудоустроенным. Ему не требуется заключения договора. Вернее, договор сам с собой он просто не может оформить, но и без этого является официальной трудовой единицей в своей компании. Подробности об этом ищите в Письме ПФР от 06.05.2016 № 08-22/6356.

Но есть особый случай, когда СЗВ-М сдавать не придется. Это когда в организации отсутствуют сотрудники, деятельность в ней остановлена. А вышеперечисленные условия: директор и учредитель являются одним лицом, не оформленным по трудовому договору либо ГПД.

Нулевая СЗВ-М в 2018 году у ИП

Что касается нулевой СЗВ-М в 2018 году в отношении ИП, то здесь тоже есть некоторые особенности, и весьма существенные. Так, если у индивидуального предпринимателя нет наемных работников, то ему вовсе не потребуется подавать данную отчетность в ПФР.

Но при наличии наемных сотрудников или когда используется труд сторонних людей с заключением с ними гражданско-правового договора, на этих физлиц подавать данные по форме СЗВ-М нужно обязательно.

Если вы все же будете сдавать не нулевую форму СЗВ-М, то не забывайте выдать своим работникам копии отчета СЗВ-М.

Копии СЗВ-М сотрудникам

В ст. 11 п. 4 Закона № 27-ФЗ "О персонифицированном учете" с 2017 года внесены изменения. Согласно нововведениям, работодатель обязан выдавать своим работникам копии всех форм отчетности в двух случаях:

- если работник написал заявление с просьбой предоставить ему копию отчетности;

- если работник увольняется.

Также установлены сроки для предоставления копий отчетности:

- до 5 дней после получения заявления от работника;

- в день увольнения или расторжения договора-подряда.

Копию всей формы отчета СЗВ-М выдавать работнику ни в коем случае нельзя. Это связано с тем. что форма СЗВ-М содержит персональные данные других работников (фамилия, имя, отчество, ИНН), а без их согласия передавать такие данные запрещено. Поэтому работникам необходимо выдавать выписку СЗВ-М, оформленную на конкретного человека.

На этой странице вы найдете подробную инструкцию по заполнению формы СЗВ-М, можете скачать бланк и образец заполнения этого документа.

Все субъекты предпринимательской деятельности, независимо от формы собственности и используемой системы налогообложения делают отчисления в Пенсионный фонд России, сдавая при этом определенную в соответствии с действующим законодательством отчетность. Предприятия и ИП, пользующиеся при производстве товаров и оказании услуг наемным трудом, в обязательном порядке подают в территориальные отделения ПФР данные о работниках, с которыми они заключили трудовые или же гражданско-правовые договоры. Для этого предусмотрена специальная отчетная форма СЗВ-М, которая утверждена постановлением Правления ПФР от 01.02.2016 № 83п. Она была введена в действие с 1 апреля 2016 года. Относится к формам ежемесячной обязательной отчетности.

Когда предприятие работает, то вопросов не возникает, но вот как быть, сдавать ли СЗВ-М, если нет деятельности? Или другая ситуация. Требуется ли сдавать форму СЗВ-М, если нет начислений?

Сдавать ли форму СЗВ-М, если деятельность не велась

Во время подготовки ежемесячной отчетности в Пенсионный фонд при возникновении любых вопросов следует руководствоваться действующим законодательством. Все ответы можно получить, просто внимательно изучив пункт 4 самой формы СЗВ-М о предоставлении сведений о застрахованных сотрудниках. А там говорится, что данные подаются на всех работников, с которыми имеются и продолжают действовать или даже прекращены трудовые или гражданско-правовые договора в отчетный период.

Из этого следует, что форма СЗВ-М при отсутствии деятельности сдается в том случае, если сотрудники находились с работодателем в этот период в трудовых отношениях. То есть даже один штатный работник, пусть это будет только директор-учредитель , предполагает необходимость сдать отчет. И даже если трудовой договор был расторгнут в промежуток времени, за который предоставляется отчетность или единственный сотрудник в декретном отпуске, и нет начислений, отчетность подается. Это касается и предприятий, и ИП. Остановка работы бизнеса в отчетный период совсем не означает, что не должна готовиться форма СЗВ-М при отсутствии деятельности. Сдавать сведения о застрахованных лицах в этом случае необходимо.

Сдавать ли СЗВ-М, если нет начислений

Как быть в другом случае? Например, сотрудников нет, подрядные договора вы не заключали, доход никому не выплачивали, сдавать ли форму СЗВ-М, если нет начислений вообще?

И даже учредитель не отражен в уставных документах в качестве директора, управляет фирмой как собственник без трудового договора и ему ничего не платили?

В этом случае на вопрос, как заполнить СЗВ-М, если нет начислений, и нужно ли это делать, ответить тоже просто. Раз отсутствуют застрахованные лица, то подавать соответствующие сведения в Пенсионный фонд не требуется. А значит, и не нужно заполнять форму ежемесячной отчетности СЗВ-М в рассматриваемый период.

Ситуация 2. Организация приостановила деятельность, но с работниками трудовые договоры не расторгнуты, к примеру, всем сотрудникам были оформлены отпуска без сохранения заработной платы. Поскольку в данном случае договоры с работниками являются действующими, подавать на сотрудников индивидуальные сведения по форме СЗВ-М нужно.

СЗВ-М, если нет начислений

Нужно ли сдавать СЗВ-М, если зарплата не начислялась? Еще один часто встречающийся на просторах Интернета вопрос, который близок теме необходимости сдачи отчета СЗВ-М, если нет сотрудников.

Так уж бывает иногда: работники в организации есть, а выплаты не получают. По разным причинам - им уже несколько месяцев задерживают зарплату из-за тяжелого финансового положения на предприятии, или если деятельность фирмы опять же приостановлена. Но в любом случае трудовые договоры с работникам в рассмотренных ситуациях все равно действуют. Поэтому СЗВ-М 2016, если нет начислений, подаются в общем порядке. И не имеет значения тот факт, что работникам не начисляются выплаты и соответственно страховые взносы с них (

ПРФ изменил позицию в отношении предоставления ежемесячного отчета организациями, у которых директором является единственный учредитель. Кроме того, чиновники рассказали, в каких еще случаях не нужно сдавать СЗВ-М.

Пенсионный Фонд России в очередной раз напомнил о порядке сдаче ежемесячного отчета СЗВ-М. В частности, чиновники разъяснили почему не нужно подавать форму на единственного учредителя, не получавшего зарплату и не заключившего с организацией трудового или гражданско-правового договора. Новая позиция изложена в письмах от 13 июля 2016 г. № ЛЧ-08-26/9856 и от 27.07.2016 N ЛЧ-08-19/10581 "О представлении отчетности", а также на официальном сайте Пенсионного фонда.

Суть отчета СЗВ-М

В ежемесячной отчетной форме СЗВ-М страхователи обязаны указывать данные всех застрахованных лиц, получивших доход в организации за отчетный период. Обычно, это граждане, нанятые по трудовым договорам или по договорам гражданско-правового характера. С момента утверждения этой отчетной формы, у работодателей ни один раз возникал вопрос: нужно ли сдавать СЗВ-М, если в организации директором является единственный учредитель, с которым не заключен трудовой договор и не выплачивается заработная плата.

Еще в мае, в письме от 6 мая 2016 г. № 08-22/6356 Пенсионный фонд , что сдавать отчет нужно обязательно. Чиновники напомнили, что в действующем законодательстве под работающими застрахованными гражданами, о которых отчитываются предприниматели, понимаются лица, указанные в статье 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Поэтому, если с собственником организации не заключен трудовой договор, но он работает директором, то отношения между ним и организацией все равно складываются трудовые.

Кроме того, в ПФР отметили, что в отношении работников с которыми у работодателей заключены трудовые договоры, отчет нужно сдавать вне зависимости от осуществления таким работникам выплат и начисления страховых взносов за отчетный месяц. Что касается работников по договорам ГПХ, то их нужно включать в отчет только при осуществлении выплат в отчетном месяце.

Новая позиция ПФР по единственным учредителям юрлиц

Теперь ПФР придерживается иной позиции. Чиновники разослали соответствующие разъяснения в территориальные отделения Фонда разъяснения о том, что отчет СЗВ-М на единственного учредителя, если с ним не заключен договор и он не получает зарплату, сдавать не нужно. Официально позиция ПФР по этому поводу изложена на сайте ведомства в сети интернет. В частности, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало такую информацию о случаях, когда организация не должна предоставлять форму СЗВ-М:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор);

- на председателя кооператива и товарищества, избранного на должность общим собранием без оформления трудового или гражданско-правового договора.

Кроме того, в Пенсионном фонде напомнили, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять также не нужно.

Сроки сдачи СЗВ-М

Территориальные управления Пенсионного фонда России начали прием ежемесячной отчетности СЗВ-М за июль 2016 года с 1 августа 2016 года. Отчетная кампания продлится до 10 августа включительно. За несвоевременное предоставление отчета работодателю грозит штраф в размере 500 рублей за каждое застрахованное лицо, которое должно быть включено в опоздавший отчет.

Напомним, ежемесячный отчет о застрахованных лицах был разработан в связи с необходимостью проконтролировать движение кадров из-за новых правил индексации пенсий работающим пенсионерам. Он был утвержден Постановлением Правления ПФР от 01.02.2016 N 83п. Впервые страхователи сдавали его по итогам апреля – до 10 мая. Установлен общий срок сдачи СЗВ-М - до 10 числа месяца, следующего за отчетным.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

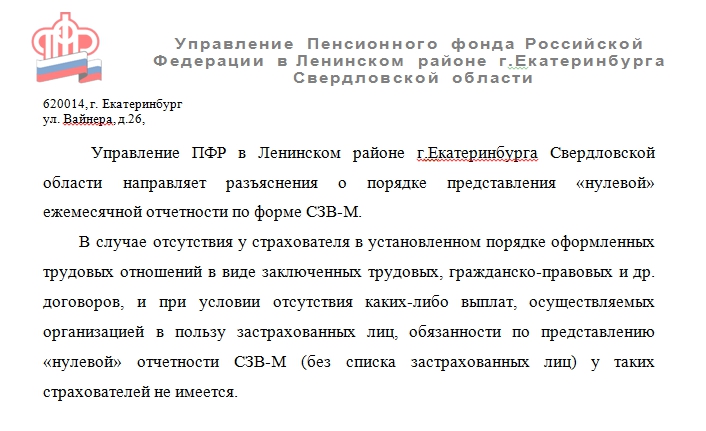

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Нужно ли отменять сданные отчеты

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письма , когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье « ».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет.. См.« ».

- Боремся с пухопероедами у курочек Как обработать кур керосином и нашатырным спиртом

- История создания старуха изергиль максима горького презентация

- Конвенции Международной организации труда (МОТ) в регулировании трудовых отношений Конвенция мот трудовые отношения

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются