Специфика портфельных инвестиций. Макроэкономическая характеристика Украины. ОАО Алчевский металлургический комбинат

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterИнвестиционный портфель - это совокупность ценных бумаг, управляемая как единое целое.

При формировании инвестиционного портфеля инвестор должен:

* выбрать адекватные ценные бумаги, то есть такие, которые бы давали максимально возможную доходность и минимально допустимый риск;

* важно определить, в ценные бумаги каких эмитентов следует вкладывать денежные средства;

Не стесняйтесь советоваться иметь обоснованное и сбалансированное распределение, как и при финансовых вложениях. Но риск не означает авария с момента, когда вы нашли время, чтобы полностью понять или объяснить, что вы делаете. Дефект более чем редок, и крупные несчастные случаи в прокате считаются на пальцах одной руки за 50 лет существования. Один из крупных жилищных кризисов может сэкономить ваши сбережения, поэтому мы советуем диверсифицировать ваши активы и не фокусировать все на этой поддержке, которую мы настоятельно рекомендуем.

Стефан ван Хаффел, советник по управлению капиталом. Стефан ван Хаффел начал свою карьеру в команде по инвестированию в недвижимость крупного французского разработчика в операционных и коммерческих функциях, а затем перешел в рамках одной группы к позиции руководства, а затем региональному директору, где он отвечает за руководство и контроль над пятью юридическими фирмами во Франции.

* диверсифицировать инвестиционный портфель. Инвестору целесообразно вкладывать деньги в различные ценные бумаги, а не в один их вид. Это делается для того, чтобы снизить риск вложений. Но диверсификация должна быть разумной и умеренной. Вложение в большое число разнообразных ценных бумаг может повлечь за собой и большие расходы на отслеживание необходимой информации для принятия инвестиционного решения.

Диверсификация инвестиций снижает риск; Необходимо диверсифицировать свой портфель по секторам, классу активов и географическому району; Для диверсификации его распределения недостаточно, необходимо оптимизировать его потенциал усиления. Мы говорим о диверсификации портфеля, когда параллельно делаем несколько инвестиций. Диверсификация защищает от рисков, связанных с хранением одного актива. Другими словами, не кладите все эти яйца в одну корзину.

Зачем диверсифицировать свой портфель? Диверсификация снижает риск высокой летучести. Чем диверсифицирован портфель, тем ниже будет волатильность. Давайте рассмотрим простой и чисто теоретический пример, чтобы понять, как работает диверсификация портфеля. Это диверсификация в рамках одного и того же сектора, одни и те же классы активов и в одной и той же географической области, диверсификация портфеля может быть намного больше. В диверсификации его распределения есть четыре фактора: количество ценных бумаг, в которые вы хотите инвестировать, выбранный класс активов, а также географические районы или сектора.

Реструктуризация инвестиционного портфеля:

Поскольку фондовый рынок является весьма динамичным, то происходящие на нем изменения отразятся на структуре инвестиционного портфеля. Поэтому инвестору необходимо пересматривать, корректировать свой портфель, изменять его структуру, чтобы добиваться доходности и уровня риска.

Значительное количество ценных бумаг снижает риск потери капитала и волатильность его портфеля. Инвестируя в единую систему безопасности, если компания обанкротится, вы потеряете все свои инвестиции. С другой стороны, инвестируя в несколько сотен акций, банкротство компании будет мало влиять на ваш портфель.

Класс активов также является важным фактором диверсификации портфеля. То есть, не нужно выбирать только акции или только облигации. Во времена спада акции обычно теряют свою ценность. Инвесторы склонны переводить свои инвестиции в менее рискованные активы, особенно облигации и особенно государственные облигации, поэтому ценность этого класса активов ценится. Потери некоторых из них будут компенсированы выгодами других.

Оценка инвестиционного портфеля:

В связи с тем, что целью инвестора является увеличение капитала, то необходимо осуществлять оценку эффективности вложений. Существуют методы оценки инвестиционного портфеля, разработанные специалистами в этой области.

> Риск и доходность портфельных инвестиций

Современное финансовое инвестирование непосредственно связано с формированием "инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность. Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Другим важным фактором является диверсификация географических районов. Действительно, не все регионы имеют одинаковые экономические ставки, и не все они реагируют на одни и те же политические и геополитические изменения. Диверсификация сектора также важна. Компании в разных отраслях будут менее склонны к корреляции, что ограничит риск. Поэтому не рекомендуется хранить только ценные бумаги одного и того же сектора экономики.

Ошибки не совершать

Выберите между двумя секторами, регионами или компаниями

Основная ошибка, допущенная инвестором, когда он хочет диверсифицировать свой портфель, - это выбрать безопасность, основанную на его знании об этом. Знания, которые мы имеем о активе, не определяют его эффективность и риск. Напротив, инвестор даже будет инвестировать в сектор или географический регион, который он знает, что значительно ограничивает диверсификацию его портфеля. Эти «культурные предубеждения», например, делают, что французский инвестор будет стремиться инвестировать больше во французские компании, чем в иностранные компании.Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий, ведущих финансовое инвестирование, основным его объектом являются ценные бумаги, для таких предприятий понятие "инвестиционный портфель" отождествляется с понятием "фондовый портфель" (или "портфель ценных бумаг").

Диверсифицированный портфель без риска

Это противоречит диверсификации портфеля. Диверсификация портфеля помогает ограничить волатильность, но для создания диверсифицированного портфеля необходимо инвестировать в финансовые продукты, где капитал не гарантируется. Диверсификация портфелей снижает некоторые риски, но не полностью устраняет их.

Инвестирование в сложные активы позволяет обеспечить хорошую диверсификацию

Знание о безопасности не определяет его производительность или риск, но непонимание не регулирует его. Структурированный продукт является сложным для инвестора, потому что трудно понять, что он вкладывает в инвестиции, это проблема диверсификации его портфеля. Структурированные продукты могут усиливать вариации базового, что не соответствует теориям диверсификации портфеля, поскольку они также усиливают волатильность распределения. Кроме того, сложный актив не означает активы без риска, необходимо ли разработать пример субстандартного кредитования?

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

Все финансовые продукты обеспечивают хорошую диверсификацию портфеля

Не все продукты обеспечивают хорошую диверсификацию портфеля. Важно не отдавать предпочтение диверсификации за возвращение. Некоторые финансовые продукты позволяют вам диверсифицировать свой портфель, в то время как их доходность намного ниже, чем у продуктов, допускающих такую широкую диверсификацию.

Это относится к товарам, которые не являются хорошим способом диверсификации портфеля. Их долгосрочный доход равен нулю, и они не лучший способ защитить себя от инфляции, они слишком неустойчивы. Эти корзины акций и облигаций повторяют цену индекса. Они состоят из нескольких сотен названий, распространенных во многих географических районах.

обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

обеспечение необходимой ликвидности инвестиционного портфеля.

Однако простой диверсификации недостаточно, чтобы составлять хорошие ассигнования. Оптимизация портфеля важна. Мы учитываем потенциал прибыли различных фондовых фондов, а также их корреляцию, чтобы выбрать вес, выделенный каждому. Советник по управлению активами.

Основная цель инвестиций - гарантировать поддержание покупательной способности. Поскольку мы, бельгийцы, довольно консервативны, мы хотим действовать как можно осторожнее, но именно поэтому мы часто запускаем риск, который мы не всегда знаем априори. Стремясь быть слишком осторожными, действительно существует большой риск того, что они не будут достаточно разнообразными!

обеспечение максимального эффекта "налогового щита" в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Ниже приводятся некоторые примеры, объясняющие эту опасность

Мы могли бы инвестировать исключительно в облигации, потому что это кажется безопасным. Однако следует сделать следующие замечания по этому вопросу. Приблизительное правило: если ставка увеличивается или уменьшается на 1%, значение облигации колеблется в 1% от продолжительности, что является своего рода меткой качества.

- Цена облигаций подвержена колебаниям ставок.

- Когда курс повышается, цена снижается.

- Степень падения цены зависит от.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования. Такая типизация проводится по следующим основным признакам:

Например, доля капитала в портфеле может быть в значительной степени дополнена бельгийскими акциями. Однако мы не всегда понимаем, что финансовый сектор в значительной степени зависит от индекса бельгийского фондового рынка и что технологический сектор недопредставлен, а это означает, что если участники банков переживают шторм, мы особенно пострадали. Японцы также осознали этот риск. Их фондовый индекс был отмечен в конце 80-х годов примерно в 000 пунктов. Двадцать лет спустя это было всего лишь четверть своей стоимости, тогда как мировой индекс в этот период менялся положительно.

1. По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля -- портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Поэтому важно всегда уважать распределение целевого портфеля в соответствии с вашим профилем риска. В каждом портфеле есть инвестиции в акционерный капитал. Однако количество и форма зависят от профиля риска клиента. Виртуальный портфолио - это инструмент для анализа и поддержки ваших инвестиционных решений.

Эффективность рисков и портфелей

Если вы зарегистрированы на сайте, вы можете сохранять виртуальные портфели и периодически их отзывать. Если вы этого не сделаете, зарегистрируйтесь перед выполнением имитаций.

Проверьте профиль риска

Предупреждения о виртуальном портфолио. Вся предоставленная информация предоставляется добросовестно на основе имеющихся данных. Мы не несем никакой ответственности за любые мнения или советы, которые у вас могут быть. Вам предлагается полагаться исключительно на ваши оценки рыночной оценки при принятии решения о том, делать ли финансовую операцию и оценивать, соответствует ли она вашим потребностям.Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

Уровень риска, связанный с финансовым инструментом или портфелем, является одним из факторов, которые необходимо учитывать в процессе оценки инвестиций. Прежде чем совершить финансовую сделку, инвесторам предлагается углубить анализ финансовых продуктов, их знание их характеристик и их рисков, ссылаться на их опыт в финансовых вложениях, их финансовом положении и их в том числе посредством поддержки, которую они должны предоставлять посредникам, с которыми работают инвесторы. Поэтому целесообразно проверять его не только во время инвестиций, но и на весь период инвестиций.

2. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля -- агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования.

Слово «инвестиции» происходит от латыни и означает «инвестировать». В наиболее распространенной форме это финансовые вложения средств на данных сайтах в течение длительного периода времени. Их цель - увеличить прибыльность и получить прибыль за счет увеличения капитала соответствующего инвестора.

Каждая инвестиция характеризуется последующими платежами по соответствующему инвестиционному объекту. Финансовые инвестиции представляют собой приобретение финансовых активов, которые можно определить как прирост капитала. Они создаются путем вложения денег в ценные бумаги, таких как облигации, акции, опционы, фьючерсы и т.д.

Агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Инвестиции играют значительную роль в экономике. На практике они являются предпосылкой для стимулирования экономики в одной стране. Не случайно, что в странах с наиболее развитой рыночной экономикой финансовые инвестиции имеют приоритет как в области исследований, так и в сфере практической инвестиционной деятельности.

Существуют разные критерии их различения. Некоторые из наиболее распространенных - это гражданство вкладчика и область инвестиций. В зависимости от гражданства инвестора инвестиции можно классифицировать как. Внутренний - при осуществлении различными физическими и юридическими лицами в экономике государства. Иностранные - любые инвестиции иностранного физического или юридического лица на конкретный сайт.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами, распределенными по нормальному (Гауссовскому) закону.

Чтобы определить распределение вероятностей случайной величины r необходимо знать, какие фактические значения ri принимает данная величина, и какова вероятность Рi каждого подобного результата. При этом инвестора интересует доходность инвестиций в конце инвестиционного, холдингового периода, то есть будущие значения ri, которые в начальный момент инвестирования неизвестны. Значит, инвестор должен оперировать ожидаемым, будущим распределением случайной величины r. Существуют два подхода к построению распределения вероятностей - субъективный и объективный, или исторический. При использовании субъективного подхода инвестор прежде всего должен определить возможные сценарии развития экономической ситуации в течение холдингового периода, оценить вероятность каждого результата и ожидаемую при этом доходность ценной бумаги.

Субъективный подход имеет важное преимущество, поскольку позволяет оценивать сразу будущие значение доходности. Однако, он не находит широкого применения, поскольку для обычного инвестора очень трудно сделать оценку вероятностей экономических сценариев и ожидаемую при этом доходность.

Чаще используется объективный, или исторический подход. В его основе лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся фактических, исторических величин. Значит, чтобы получить представление о распределении случайной величины r в будущем достаточно построить распределение этих величин за какой-то промежуток времени в прошлом.

Как показывают исследования западных экономистов, для рынка акций наиболее приемлемым является промежуток 7-10 шагов расчета. В отличие от субъективного подхода, который предполагает разную вероятность различных значений доходности, при объективном подходе каждый результат имеет одинаковую вероятность, поскольку при N наблюдениях случайной величины вероятность конкретного результата составляет величину 1/N. Например, если исследуется доходность акции за предшествующие 10 лет, то вероятность каждой годовой доходности ri составляет 1/10.

Наиболее часто в теории инвестиционного портфеля используется среднее арифметическое значение случайных величин. Напомним, что если rt (t = 1,2,…,N) представляют собой значения доходности в конце t - го холдингового периода, а Pt - вероятности данных значений доходности, то:

где E(r) - среднее арифметическое значение доходности;

N - количество лет, в течение которых велись наблюдения.

В случае объективного подхода Pt = 1/N, поэтому формула примет вид:

Наиболее часто риск ценной бумаги измеряют с помощью дисперсии у 2 и стандартного отклонения у.

Доходность портфеля. Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом "вес" каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

где E(r i)- ожидаемая норма отдачи портфеля;

Wi - доля в общих инвестиционных расходах, идущая на приобретение i-ой ценной бумаги ("вес" i-ой ценной бумаги в портфеле);

E(ri) - ожидаемая доходность i-ой ценной бумаги;

n - число ценных бумаг в портфеле.

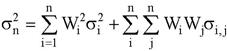

Измерение риска портфеля. При определении риска портфеля следует учитывать, что дисперсию портфеля нельзя найти как средневзвешенную величин дисперсий входящих в портфель ценных бумаг. Это объясняется тем, что дисперсия портфеля зависит не только от дисперсий входящих в портфель ценных бумаг, но также и от взаимосвязи доходностей ценных бумаг портфеля друг с другом. Иными словами, риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменения доходности других акций, включаемых в инвестиционный портфель.

Меру взаимозависимости двух случайных величин измеряют с помощью ковариации и коэффициента корреляции. Положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (уменьшается), то и доходность другой акции также возрастет (уменьшится). Если же просматривается обратная тенденция, то есть увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании, то считается, что между доходностями акций этих двух компаний существует отрицательная ковариация. Когда рассматриваются величины доходности ценных бумаг за прошедшие периоды, то ковариация подсчитывается по формуле:

где у i,j - ковариация между величинами доходности ценной бумаги i и ценной бумаги j; r i ,t и r j ,t - доходность ценных бумаг i и j в момент времени t; E(r i), E(r j) - ожидаемая (среднеарифметическая) доходность ценных бумаг i и j; N - общее количество лет наблюдения.

Часто при определении степени взаимосвязи двух случайных величин используют относительную величину - коэффициент корреляции с i,j

Итак, риск инвестиционного портфеля надо определять с помощью дисперсии. Пусть в исследуемый портфель входят n ценных бумаг; тогда дисперсию портфеля необходимо вычислять по формуле:

Если вспомнить, что коэффициент корреляции с i,j = у i,j / у i у j , то эту формулу можно представить в виде:

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

1. обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

2. обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель - это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска. За ее разработку Г. Марковиц получил Нобелевскую премию.

Та часть риска портфеля, которая может быть устранена путем диверсификации, называется дивесрифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.

Здравствуй читатель! Сегодня мы поговорим про некоторые факторы рисков портфельного инвестирования.

Подбор портфеля

Покупая ценные бумаги, инвестор, конечно же, стремиться получить наибольшую выгоду, при приемлемом риске. Но эти цели не могут быть достигнуты простым отбором наиболее доходных бумаг. Поэтому необходимо создавать портфель из бумаг. В сложности от того какие задачи и цели при формировании портфеля стоят, нужно выбирать соотношение процентов между разными типами активов.

Портфель должен содержать два и больше инвестиционных инструмента и составляться должен с целью использования разных по свойствам, инвестиционных инструментов для уменьшения рисков.

В портфель могут входить ценные бумаги одного типа, к примеру, только акции, или например различные: акции, облигации, депозиты. При этом нужно понимать, что управление портфелем это не просто торговля несколькими акциями.

В чем риск портфельного инвестирования

Сочетание бумаг в портфеле изменяет общий показатель уровня дохода и риска. В случае оптимального подбора активов, можно добиться значительного снижения риска инвестиционного портфеля. Следует понимать, что курсы акции на рынке связаны между собой. Позитивное или негативное настроение, как правило, охватывает весь рынок целиком.

Для того чтобы стать успешным и долгосрочным инвестором, необходимо научиться правильно составлять инвестиционный портфель и грамотно им управлять. Наука это не совсем простая, но и не совсем сложная, чтоб ее не смог осилить грамотный человек!

Добрый день! Продолжим разговаривать о рисках. И сегодня поговорим о рисках пассивного инвестирования. На фондовом рынке существует два вида рисков: не систематический, определяется сугубо для каждой компании факторами; обще-рыночный, связанный с политическими событиями происходящие в стране.

Добрый день! Продолжим разговаривать о рисках. И сегодня поговорим о рисках пассивного инвестирования. На фондовом рынке существует два вида рисков: не систематический, определяется сугубо для каждой компании факторами; обще-рыночный, связанный с политическими событиями происходящие в стране.

Риски инвестирования

Такой риск характерен для каждой компании, ценные бумаги которых находятся в обращении. Для каждой бумаги, риск составляет сумму этих двух составляющих.

Целесообразно инвестировать не в один и тот же инструмент, а в дифференцированный портфель. Это позволяет уменьшить влияние факторов не систематического риска, на стоимость самого портфеля, так как уменьшается риск потерь в случае спада, охвативший одну компанию, или из секторов экономики.

Надежность депозитов и облигаций

Наиболее надежными инструментами пассивного инвестирования являются банковские депозиты, и корпоративные облигации, единственный недостаток это невысокая доходность. Депозиты и облигации являются как бы балластом в любом инвестиционном портфеле, не позволяющим ему терпеть критических изменений стоимости при общем падении рынка.

- Спар чья компания. История SPAR. SPAR в России

- Составление и оформление протоколов заседаний, собраний, конференций

- Специальность "Зоотехния" (бакалавриат) Что делает зоотехник на практике

- Вертикальная и горизонтальная интеграция - сущность, значение, различия Горизонтальная интеграция

- Лёгкая промышленность России – состояние и перспективы развития

- Жизнь трутня в пчелиной семье

- Русский язык и мы Интересные презентации по русскому языку