Формы и виды инновационной деятельности. Новые организационные формы инновационной деятельности. Организация инновационной деятельности

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterТема ВКР: Анализ дебиторской задолженности организации на примере ООО «Инструмент-Центр» РУКОВОДИТЕЛЬ: О. А. Жигунова РАЗРАБОТЧИК: Е. А. Миронович

Цель - проведение развёрнутого исследования теоретических основ и практических аспектов анализа дебиторской задолженности на примере ООО «Инструмент-Центр» Задачи: рассмотреть теоретические аспекты анализа дебиторской задолженности; провести анализ дебиторской задолженности в ООО «Инструмент-Центр» ; выявить основные мероприятия, направленные на оптимизацию дебиторской задолженностью в ООО «Инструмент-Центр» .

Рисунок 1 - Классификация дебиторской задолженности Дебиторская задолженность По видам задолженности По срокам образования Задолженность за товары, работы, услуги Долгосрочная Краткосрочная Переплата по платежам в бюджет и внебюджетные фонды Срочная Просроченная Задолженность подотчетных лиц Невостребованная Авансовые платежи Векселя полученные Безнадежная (срок исковой давности истек) Прочие виды задолженности Сомнительная

Рисунок 1 - Классификация дебиторской задолженности Дебиторская задолженность По видам задолженности По срокам образования Задолженность за товары, работы, услуги Долгосрочная Краткосрочная Переплата по платежам в бюджет и внебюджетные фонды Срочная Просроченная Задолженность подотчетных лиц Невостребованная Авансовые платежи Векселя полученные Безнадежная (срок исковой давности истек) Прочие виды задолженности Сомнительная

Рисунок 2 - Приемы и методы управления дебиторской задолженностью Финансовые Ранжирование задолженности по срокам возникновения Составление реестра «старения» счетов дебиторов Определение взвешенного «старения» счетов дебиторов Оценка безнадежных долгов Расчет коэффициентов инкассации Управленческие «Дерево решений» Матрица стратегии кредитной политики Использование системы вознаграждений Факторинг

Рисунок 2 - Приемы и методы управления дебиторской задолженностью Финансовые Ранжирование задолженности по срокам возникновения Составление реестра «старения» счетов дебиторов Определение взвешенного «старения» счетов дебиторов Оценка безнадежных долгов Расчет коэффициентов инкассации Управленческие «Дерево решений» Матрица стратегии кредитной политики Использование системы вознаграждений Факторинг

Рисунок 3 - Система управления дебиторской задолженностью Управление дебиторской задолженностью Расчет нормальной величины дебиторской задолженности Создание правил и процедур предоставления отсрочки Система оплаты труда сотрудников, работающих с покупателями Процедура расчета норматива оборотных средств Классификация клиентов по ценности Возможность для сотрудника самостоятельно рассчитать свою ЗП Определение срока Определение суммы Система контроля величины задолженности Процедуры регулярного контроля Система юридических процедур и действий Четкое распределение зон ответственности

Рисунок 3 - Система управления дебиторской задолженностью Управление дебиторской задолженностью Расчет нормальной величины дебиторской задолженности Создание правил и процедур предоставления отсрочки Система оплаты труда сотрудников, работающих с покупателями Процедура расчета норматива оборотных средств Классификация клиентов по ценности Возможность для сотрудника самостоятельно рассчитать свою ЗП Определение срока Определение суммы Система контроля величины задолженности Процедуры регулярного контроля Система юридических процедур и действий Четкое распределение зон ответственности

Рисунок 4 - Задачи анализа дебиторской задолженности Анализ дебиторской задолженности Определение удельного веса дебиторской задолженности в общей сумме оборотных активов Изучение влияния факторов на дебиторскую задолженность Оценка состава и структуры дебиторской задолженности Определение части безнадежной задолженности в общем объеме дебиторской задолженности Расчет периода погашения задолженности и ее оборачиваемости Сравнение объемов кредиторской и дебиторской задолженности

Рисунок 4 - Задачи анализа дебиторской задолженности Анализ дебиторской задолженности Определение удельного веса дебиторской задолженности в общей сумме оборотных активов Изучение влияния факторов на дебиторскую задолженность Оценка состава и структуры дебиторской задолженности Определение части безнадежной задолженности в общем объеме дебиторской задолженности Расчет периода погашения задолженности и ее оборачиваемости Сравнение объемов кредиторской и дебиторской задолженности

Таблица 1 - Показатели, характеризующие состояние дебиторской задолженности № п/п 1. 2. 3. Показатель Формула для расчета Од = В / Д, Оборачиваемость дебиторской где Од - оборачиваемость дебиторской задолженности; задолженности В - выручка от продаж; Д - средняя дебиторская задолженность Период погашения дебиторской С = 360 дней / Од, задолженности где С - период погашения дебиторской задолженности Да = (Дз / ОА) * 100, где Да - доля дебиторской задолженности в текущих Доля дебиторской задолженности активах; в общем объеме текущих активов Дз - дебиторская задолженность; ОА - оборотные активы (2 раздел актива баланса) 4. Отношение средней величины дебиторской задолженности к Дз = Д / В выручке от продаж определяется по формуле 5. Доля сомнительной дебиторской Ус. Дз = (с. Дз / Дз) * 100, где задолженности в общем объеме с. Дз – сомнительная дебиторская задолженность задолженности, %:

Таблица 1 - Показатели, характеризующие состояние дебиторской задолженности № п/п 1. 2. 3. Показатель Формула для расчета Од = В / Д, Оборачиваемость дебиторской где Од - оборачиваемость дебиторской задолженности; задолженности В - выручка от продаж; Д - средняя дебиторская задолженность Период погашения дебиторской С = 360 дней / Од, задолженности где С - период погашения дебиторской задолженности Да = (Дз / ОА) * 100, где Да - доля дебиторской задолженности в текущих Доля дебиторской задолженности активах; в общем объеме текущих активов Дз - дебиторская задолженность; ОА - оборотные активы (2 раздел актива баланса) 4. Отношение средней величины дебиторской задолженности к Дз = Д / В выручке от продаж определяется по формуле 5. Доля сомнительной дебиторской Ус. Дз = (с. Дз / Дз) * 100, где задолженности в общем объеме с. Дз – сомнительная дебиторская задолженность задолженности, %:

Рисунок 5 - Влияние оборачиваемости дебиторской задолженности на финансовое состояние предприятия Срок погашения дебиторской задолженности Уменьшается Увеличивается В целом положительная тенденция, организация становится менее зависимой от внешних источников финансирования Неосмотрительная кредитная политика организации по отношению к покупателям, неразборчивый выбор партнеров Возможно ухудшение взаимоотношений с клиентами (сокращение продаж в кредит, потеря потребителей продукции) Наступление неплатежеспособности и даже банкротства некоторых потребителей Слишком высокие темпы наращивания объема продаж Необходим контроль за состоянием расчетов с покупателями и соотношением дебиторской и кредиторской задолженности, так как повышение ДЗ создает угрозу финансовой устойчивости и вызывает необходимость в дополнительном финансировании

Рисунок 5 - Влияние оборачиваемости дебиторской задолженности на финансовое состояние предприятия Срок погашения дебиторской задолженности Уменьшается Увеличивается В целом положительная тенденция, организация становится менее зависимой от внешних источников финансирования Неосмотрительная кредитная политика организации по отношению к покупателям, неразборчивый выбор партнеров Возможно ухудшение взаимоотношений с клиентами (сокращение продаж в кредит, потеря потребителей продукции) Наступление неплатежеспособности и даже банкротства некоторых потребителей Слишком высокие темпы наращивания объема продаж Необходим контроль за состоянием расчетов с покупателями и соотношением дебиторской и кредиторской задолженности, так как повышение ДЗ создает угрозу финансовой устойчивости и вызывает необходимость в дополнительном финансировании

Рисунок 6 - Состав и структура дебиторской задолженности ООО «Инструмент-Центр» за 2014 -2016 гг. % 100% 4. 8 8. 5 7 90% 80% Прочие расчеты 70% 60% 50% 89. 5 87. 1 82. 7 40% Расчеты с поставщиками и подрядчиками 30% 20% 10% 0% Расчеты с покупателями и заказчиками 5. 7 4. 4 2014 год 2015 год 10. 3 2016 год

Рисунок 6 - Состав и структура дебиторской задолженности ООО «Инструмент-Центр» за 2014 -2016 гг. % 100% 4. 8 8. 5 7 90% 80% Прочие расчеты 70% 60% 50% 89. 5 87. 1 82. 7 40% Расчеты с поставщиками и подрядчиками 30% 20% 10% 0% Расчеты с покупателями и заказчиками 5. 7 4. 4 2014 год 2015 год 10. 3 2016 год

Таблица 2 - Доля неподтвержденной дебиторской задолженности по счету 62. 01 Расчеты с покупателями и заказчиками в ходе инвентаризации за 2014 -2016 гг На конец 2014 г. тыс. руб. % 1 2 3 Подтвержденная дебиторская задолженность 35161, 08 56, 5 Неподтвержденная дебиторская задолженность 27070, 92 43, 5 Общая дебиторская задолженность 62232 100 Показатель На конец 2015 г тыс. руб. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 На конец 2016 г тыс. руб. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Подтвержденная дебиторская задолженность, тыс. руб. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 год 2015 год 2016 год Неподтвержденная дебиторская задолженность, тыс. руб.

Таблица 2 - Доля неподтвержденной дебиторской задолженности по счету 62. 01 Расчеты с покупателями и заказчиками в ходе инвентаризации за 2014 -2016 гг На конец 2014 г. тыс. руб. % 1 2 3 Подтвержденная дебиторская задолженность 35161, 08 56, 5 Неподтвержденная дебиторская задолженность 27070, 92 43, 5 Общая дебиторская задолженность 62232 100 Показатель На конец 2015 г тыс. руб. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 На конец 2016 г тыс. руб. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Подтвержденная дебиторская задолженность, тыс. руб. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 год 2015 год 2016 год Неподтвержденная дебиторская задолженность, тыс. руб.

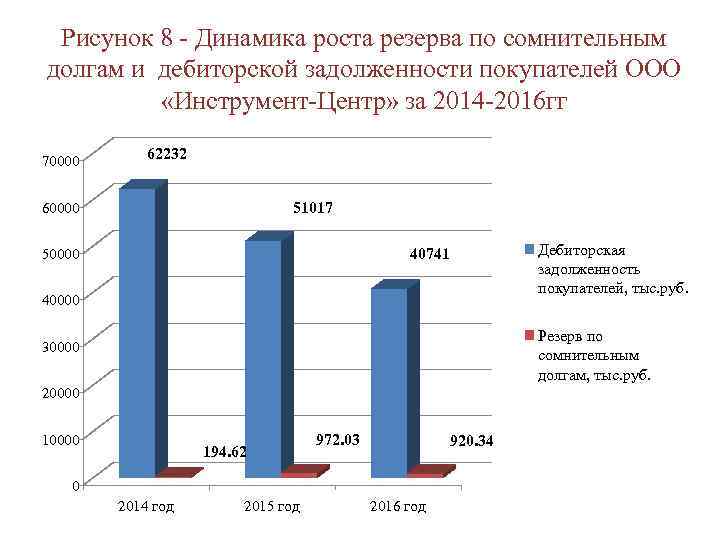

Рисунок 8 - Динамика роста резерва по сомнительным долгам и дебиторской задолженности покупателей ООО «Инструмент-Центр» за 2014 -2016 гг 70000 62232 51017 60000 Дебиторская задолженность покупателей, тыс. руб. 40741 50000 40000 Резерв по сомнительным долгам, тыс. руб. 30000 20000 194. 62 972. 03 920. 34 0 2014 год 2015 год 2016 год

Рисунок 8 - Динамика роста резерва по сомнительным долгам и дебиторской задолженности покупателей ООО «Инструмент-Центр» за 2014 -2016 гг 70000 62232 51017 60000 Дебиторская задолженность покупателей, тыс. руб. 40741 50000 40000 Резерв по сомнительным долгам, тыс. руб. 30000 20000 194. 62 972. 03 920. 34 0 2014 год 2015 год 2016 год

Таблица 3 -Доля дебиторской задолженности по судебным делам в резерве по сомнительным долгам ООО «Инструмент-Центр» за 2016 г. Показатель На конец 2016 г тыс. руб. % 671, 5 73 - ООО «Фундаменталика» 222, 8 33, 2 - ООО «Дженерал Бизнес» 150, 9 22, 5 - ООО «Пласттрейд» 29, 1 4, 3 - ООО «ДОМ И НИКА» 32, 5 4, 8 - ИП Алексеева О. В. 53, 1 7, 9 - ООО «Компания Элинс» 64, 9 9, 7 - ООО «Академия Благоустройства» 118, 2 17, 6 920, 34 100 1. Дебиторская задолженность по судебным делам 2. Резерв по сомнительным долгам 27% 73% Дебиторская задолженность по судебным делам Дебиторская задолженность по сроку исковой давности

Таблица 3 -Доля дебиторской задолженности по судебным делам в резерве по сомнительным долгам ООО «Инструмент-Центр» за 2016 г. Показатель На конец 2016 г тыс. руб. % 671, 5 73 - ООО «Фундаменталика» 222, 8 33, 2 - ООО «Дженерал Бизнес» 150, 9 22, 5 - ООО «Пласттрейд» 29, 1 4, 3 - ООО «ДОМ И НИКА» 32, 5 4, 8 - ИП Алексеева О. В. 53, 1 7, 9 - ООО «Компания Элинс» 64, 9 9, 7 - ООО «Академия Благоустройства» 118, 2 17, 6 920, 34 100 1. Дебиторская задолженность по судебным делам 2. Резерв по сомнительным долгам 27% 73% Дебиторская задолженность по судебным делам Дебиторская задолженность по сроку исковой давности

Таблица 4 - Анализ состава, структуры и динамики задолженности покупателей ООО «Инструмент-Центр» На конец 2014 г. На конец 2015 г. На конец 2016 г. Темп прироста Показатель Расчеты с покупателями и заказчиками В том числе: ООО "Велесстрой" ООО "КЦА Дойтаг " ООО "Мостоотряд-36" ООО "ОКСЕТ" ООО "Пилипака и Компания" ООО "Стройтехника" ООО "Промэкскавация" ООО "Строительное управление Север ООО "Сети Сибири" Прочие покупатели тыс. руб. % 2015 к 2016 к 2014 г. 2015 г. 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 5 4, 73 1, 33 2, 15 0, 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 40 2, 20 315, 5 1126, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 85 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0, 25

Таблица 4 - Анализ состава, структуры и динамики задолженности покупателей ООО «Инструмент-Центр» На конец 2014 г. На конец 2015 г. На конец 2016 г. Темп прироста Показатель Расчеты с покупателями и заказчиками В том числе: ООО "Велесстрой" ООО "КЦА Дойтаг " ООО "Мостоотряд-36" ООО "ОКСЕТ" ООО "Пилипака и Компания" ООО "Стройтехника" ООО "Промэкскавация" ООО "Строительное управление Север ООО "Сети Сибири" Прочие покупатели тыс. руб. % 2015 к 2016 к 2014 г. 2015 г. 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 5 4, 73 1, 33 2, 15 0, 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 40 2, 20 315, 5 1126, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 85 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0, 25

Таблица 5 - Анализ дебиторской задолженности покупателей ООО «Инструмент-Центр» по срокам образования за 2016 г. На конец 2016 г. Наименование дебитора В том числе по срокам образования, Отсрочка тыс. руб. из От 0 до От 31 до От 61 до Свыше договора, 30 дней 60 дней 181 дня дней 101 74, 5 140 180 тыс. руб. % ООО «Велесстрой» 315, 5 0, 77 ООО «КЦА Дойтаг Дриллинг» 1126, 4 2, 76 254 410 227 235, 4 60 ООО «Мостоотряд-36» ООО «ОКСЕТ» ООО «Пилипака и Компания» ООО «Стройтехника» Прочие покупатели Задолженность покупателей и заказчиков, всего В % к общей сумме задолженности покупателей 3666, 8 258, 3 621, 9 403, 5 34 349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31 100 - 1210 78, 4 450 143 24121, 9 26358, 3 64, 70 540 179, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643, 1 2 045, 3 5, 02 180 30 - 9. 2% 5. 0% до 30 дней от 30 до 60 дней 21. 1% от 60 до 180 дней свыше 180 дней 64. 7%

Таблица 5 - Анализ дебиторской задолженности покупателей ООО «Инструмент-Центр» по срокам образования за 2016 г. На конец 2016 г. Наименование дебитора В том числе по срокам образования, Отсрочка тыс. руб. из От 0 до От 31 до От 61 до Свыше договора, 30 дней 60 дней 181 дня дней 101 74, 5 140 180 тыс. руб. % ООО «Велесстрой» 315, 5 0, 77 ООО «КЦА Дойтаг Дриллинг» 1126, 4 2, 76 254 410 227 235, 4 60 ООО «Мостоотряд-36» ООО «ОКСЕТ» ООО «Пилипака и Компания» ООО «Стройтехника» Прочие покупатели Задолженность покупателей и заказчиков, всего В % к общей сумме задолженности покупателей 3666, 8 258, 3 621, 9 403, 5 34 349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31 100 - 1210 78, 4 450 143 24121, 9 26358, 3 64, 70 540 179, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643, 1 2 045, 3 5, 02 180 30 - 9. 2% 5. 0% до 30 дней от 30 до 60 дней 21. 1% от 60 до 180 дней свыше 180 дней 64. 7%

Рисунок 11 - Доля просроченной дебиторской задолженности в общей задолженности покупателей ООО «Инструмент. Центр» за 2014 -2016 гг. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 год 26. 4% 2015 год Просроченная задолженность покупателей, % Дебиторская задолженность покупателей, % 73. 6% 2016 год

Рисунок 11 - Доля просроченной дебиторской задолженности в общей задолженности покупателей ООО «Инструмент. Центр» за 2014 -2016 гг. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 год 26. 4% 2015 год Просроченная задолженность покупателей, % Дебиторская задолженность покупателей, % 73. 6% 2016 год

Таблица 6 - Мероприятия оптимизации дебиторской задолженности в ООО «Инструмент-Центр» № Мероприятие по снижению дебиторской задолженности Результат применения мероприятия 1 Проведение взаимозачета между контрагентами, которые являются и покупателями и поставщиками При проведении данного мероприятия сумма дебиторской задолженности снизится на 14574, 6 тыс. руб. , что приведет к улучшению финансового состояния. 2 Внедрение системы скидок при предоплате: - предоставляется скидка 3% при предоплате 30% Сумма дебиторской задолженности снизится с 40741 тыс. руб. до 28518, 7 тыс. руб. , период погашения задолженности снизится в среднем с 45 до 39 дней - предоставляется скидка 6% при предоплате 50% общая сумма дебиторской задолженности сократится на 20370, 5 тыс. руб, период погашения задолженности снизится в среднем с 45 до 35 дней 3 Отслеживание просроченной Позволяет анализировать, контролировать дебиторской задолженности по отделам с просроченную дебиторскую задолженность и помощью составления еженедельного сравнивать ее значения с прошлыми показателями отчета в программе 1 С Предприятие 4 Применение штрафных санкций к сотрудникам Повышение эффективности работы сотрудников, ориентированной на снижение объема просроченной дебиторской задолженности

Таблица 6 - Мероприятия оптимизации дебиторской задолженности в ООО «Инструмент-Центр» № Мероприятие по снижению дебиторской задолженности Результат применения мероприятия 1 Проведение взаимозачета между контрагентами, которые являются и покупателями и поставщиками При проведении данного мероприятия сумма дебиторской задолженности снизится на 14574, 6 тыс. руб. , что приведет к улучшению финансового состояния. 2 Внедрение системы скидок при предоплате: - предоставляется скидка 3% при предоплате 30% Сумма дебиторской задолженности снизится с 40741 тыс. руб. до 28518, 7 тыс. руб. , период погашения задолженности снизится в среднем с 45 до 39 дней - предоставляется скидка 6% при предоплате 50% общая сумма дебиторской задолженности сократится на 20370, 5 тыс. руб, период погашения задолженности снизится в среднем с 45 до 35 дней 3 Отслеживание просроченной Позволяет анализировать, контролировать дебиторской задолженности по отделам с просроченную дебиторскую задолженность и помощью составления еженедельного сравнивать ее значения с прошлыми показателями отчета в программе 1 С Предприятие 4 Применение штрафных санкций к сотрудникам Повышение эффективности работы сотрудников, ориентированной на снижение объема просроченной дебиторской задолженности

Таблица 7 – Снижение дебиторской задолженности путем взаимозачета Дебиторская задолженность до Контрагенты взаимозачета, тыс. руб. Кредиторская Дебиторская задолженность, тыс. 45000 после взаимозачета, руб. 40000 тыс. руб. 35000 тыс. руб. % 30000 651 4, 47 554, 4 1, 53 25000 1224, 4 8, 40 0 0, 00 20000 143, 7 0, 99 10, 9 0, 03 15000 427, 3 2, 93 415, 2 1, 15 10000 941 6, 46 0 0, 00 5000 197, 6 1, 36 48, 8 0, 13 0 1512 10, 37 419 1, 16 тыс. руб. % 1205, 4 2, 45 821 1, 67 ООО ТД Русойл 154, 6 0, 31 ООО Мефферт Полилюкс 842, 5 1, 71 ООО Энергия-Сервис 789, 1 1, 60 ИП Нигматуллина И. С. 246, 4 0, 50 АО Сибстройсервис 1931 3, 92 ООО Роберт-Бош 1640, 3 3, 33 2450 16, 81 0 0, 00 ООО Вертикальный Мир 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 ООО Строительный Двор 180, 6 0, 37 321 2, 20 0 0, 00 Прочие дебиторы 40820 82, 85 6454 44, 28 34366 94, 93 Итого 49271 100 14574, 6 100 36201, 8 100 ООО ПТК Накрепко ООО Совершенный свет 50000 49271 30990 Дебиторская задолженность до взаимозачета, тыс. руб. Дебиторская задолженность после взаимозачета, тыс. руб.

Таблица 7 – Снижение дебиторской задолженности путем взаимозачета Дебиторская задолженность до Контрагенты взаимозачета, тыс. руб. Кредиторская Дебиторская задолженность, тыс. 45000 после взаимозачета, руб. 40000 тыс. руб. 35000 тыс. руб. % 30000 651 4, 47 554, 4 1, 53 25000 1224, 4 8, 40 0 0, 00 20000 143, 7 0, 99 10, 9 0, 03 15000 427, 3 2, 93 415, 2 1, 15 10000 941 6, 46 0 0, 00 5000 197, 6 1, 36 48, 8 0, 13 0 1512 10, 37 419 1, 16 тыс. руб. % 1205, 4 2, 45 821 1, 67 ООО ТД Русойл 154, 6 0, 31 ООО Мефферт Полилюкс 842, 5 1, 71 ООО Энергия-Сервис 789, 1 1, 60 ИП Нигматуллина И. С. 246, 4 0, 50 АО Сибстройсервис 1931 3, 92 ООО Роберт-Бош 1640, 3 3, 33 2450 16, 81 0 0, 00 ООО Вертикальный Мир 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 ООО Строительный Двор 180, 6 0, 37 321 2, 20 0 0, 00 Прочие дебиторы 40820 82, 85 6454 44, 28 34366 94, 93 Итого 49271 100 14574, 6 100 36201, 8 100 ООО ПТК Накрепко ООО Совершенный свет 50000 49271 30990 Дебиторская задолженность до взаимозачета, тыс. руб. Дебиторская задолженность после взаимозачета, тыс. руб.

Таблица 8 – Преимущества ООО «Инструмент-Центр» от использования системы скидок при предоплате Показатель Без скидки Со скидкой Изменения Предоставляется скидка 3% при предоплате 30% Дебиторская задолженность покупателей, тыс. руб. 40741 28518, 7 12222, 3 Коэффициент оборачиваемости ДЗ покупателей, оборотов 8, 2 9, 4 1, 2 Срок погашения дебиторской задолженности покупателей, дней Предоставляется скидка 6% при предоплате 50% Дебиторская задолженность покупателей, тыс. руб. 45 39 -6 40741 20370, 5 Коэффициент оборачиваемости ДЗ покупателей, оборотов 8, 2 10, 5 2, 3 Срок погашения дебиторской задолженности покупателей, дней 45 35 -10 45000 40000 35000 30000 25000 20000 15000 10000 5000 0 40741 28518. 7 40741 ДЗ без скидки, тыс. руб. ДЗ со скидкой, тыс. руб. 20370. 5 3% скидки при 30% 6% скидки при 50% предоплате

Таблица 8 – Преимущества ООО «Инструмент-Центр» от использования системы скидок при предоплате Показатель Без скидки Со скидкой Изменения Предоставляется скидка 3% при предоплате 30% Дебиторская задолженность покупателей, тыс. руб. 40741 28518, 7 12222, 3 Коэффициент оборачиваемости ДЗ покупателей, оборотов 8, 2 9, 4 1, 2 Срок погашения дебиторской задолженности покупателей, дней Предоставляется скидка 6% при предоплате 50% Дебиторская задолженность покупателей, тыс. руб. 45 39 -6 40741 20370, 5 Коэффициент оборачиваемости ДЗ покупателей, оборотов 8, 2 10, 5 2, 3 Срок погашения дебиторской задолженности покупателей, дней 45 35 -10 45000 40000 35000 30000 25000 20000 15000 10000 5000 0 40741 28518. 7 40741 ДЗ без скидки, тыс. руб. ДЗ со скидкой, тыс. руб. 20370. 5 3% скидки при 30% 6% скидки при 50% предоплате

Таблица 9 - Пример электронной таблицы для анализа дебиторской задолженности по отделам Подразделение п/п Клиент Отдел активных продаж 1 ООО Велесстрой 2 АО Сибстройсервис … …. . Отдел оптовых продаж Корпоративный отдел г. Тобольск Корпоративный отдел г. Тюмень ул. Ветеранов Труда Отдел закупок Итого: Долг Не клиента просрочено От 1 до 7 От 8 до От 15 до Свыше дней 14 дней 21 дня 22 дней

Таблица 9 - Пример электронной таблицы для анализа дебиторской задолженности по отделам Подразделение п/п Клиент Отдел активных продаж 1 ООО Велесстрой 2 АО Сибстройсервис … …. . Отдел оптовых продаж Корпоративный отдел г. Тобольск Корпоративный отдел г. Тюмень ул. Ветеранов Труда Отдел закупок Итого: Долг Не клиента просрочено От 1 до 7 От 8 до От 15 до Свыше дней 14 дней 21 дня 22 дней

Таблица 10 – Условия применения штрафных санкций для сотрудников Условие Появление просроченной дебиторской задолженности Устранение просроченной дебиторской задолженности в течение месяца Виновное лицо Действие руководства Ответственный менеджер, Депремирование заработной руководитель платы в размере 5% отдела Ответственный менеджер, Возврат депремированной руководитель суммы отдела Нарушение регламента Ответственный Штраф на усмотрение предоставления информации о менеджер руководителя отдела существующих дебиторах Оформление заявки на отгрузку продукции при существовании Ответственный Штраф на усмотрение распоряжения о прекращении менеджер руководителя отдела отгрузки данному клиенту Ошибочное начисление процентов Ответственный Штраф - сумма начисленных скидки менеджер процентов Ошибочное составление договора Штраф на усмотрение Юрист купли-продажи руководителя организации

Таблица 10 – Условия применения штрафных санкций для сотрудников Условие Появление просроченной дебиторской задолженности Устранение просроченной дебиторской задолженности в течение месяца Виновное лицо Действие руководства Ответственный менеджер, Депремирование заработной руководитель платы в размере 5% отдела Ответственный менеджер, Возврат депремированной руководитель суммы отдела Нарушение регламента Ответственный Штраф на усмотрение предоставления информации о менеджер руководителя отдела существующих дебиторах Оформление заявки на отгрузку продукции при существовании Ответственный Штраф на усмотрение распоряжения о прекращении менеджер руководителя отдела отгрузки данному клиенту Ошибочное начисление процентов Ответственный Штраф - сумма начисленных скидки менеджер процентов Ошибочное составление договора Штраф на усмотрение Юрист купли-продажи руководителя организации

Нормативное регулирование бухгалтерского учета расчетов с дебиторами и кредиторами. Анализ состава и структуры дебиторской и кредиторской задолженности в организации. Рекомендации по совершенствованию организации учета и ускорению их оборачиваемости.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ) РАБОТА на тему: Учет и анализ дебиторской и кредиторской задолженности (на примере ООО «ТК Автомобиль»)

Введение

1.1 Нормативное регулирование и понятие дебиторской и кредиторской задолженности

1.2 Организация учета дебиторской и кредиторской задолженности, ее отражение в бухгалтерской отчетности

Глава 2. Особенности учета дебиторской и кредиторской задолженности в ООО «ТК Автомобиль»

2.2 Учет дебиторской задолженности в ООО «ТК Автомобиль»

2.3 Учет кредиторской задолженности в ООО «ТК Автомобиль»

Глава 3. Анализ дебиторской и кредиторской задолженности, рекомендации по совершенствованию организации учета и ускорению их оборачиваемости в ООО «ТК Автомобиль»

3.1 Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности ООО «ТК Автомобиль»

3.2 Анализ состава, структуры и оборачиваемости дебиторской и кредиторской задолженности в ООО «ТК Автомобиль»

Заключение

Библиографический список

Введение

Постоянный круговорот денежных средств, необходимый для производства и сбыта продукции и товаров, лежит в основе финансовой деятельности коммерческих организаций. В каждом хозяйственном цикле данные средства возобновляются, то есть они возвращаются предприятию вместе с прибылью.

Одним из главных источников образования финансово-денежных потоков платежей является дебиторская задолженность. В особом бухгалтерском учете и контроле нуждаются долговые обязательства организации, а в особенности такое долговое обязательство как кредиторская задолженность. Платежеспособность организации, а так же ее финансовое положение и инвестиционная привлекательность очень зависит от состояния расчетов с дебиторами и кредиторами.

Организациям необходимо контролировать и не допускать необоснованного роста дебиторов и суммы их задолженности, проводить оценку дебиторов, чтобы не возникала задолженность с высокой степенью риска непогашения, своевременно предъявлять дебиторам платежные документы, контролировать сроки их оплаты и осуществлять меры по инкассации задолженности с истекшим сроком. Не менее внимательно и ответственно нужно относиться и к расчетам с кредиторами, необходимо вовремя производить оплаты и не допускать роста задолженности, потому что своевременные расчеты залог хороших деловых отношения с контрагентами.

Этим обосновывается актуальность и практическая значимость выбранной темы: «Учет и анализ дебиторской и кредиторской задолженности», а также проводимого исследования на примере конкретной организации, так как у любого предприятия в процессе финансово - хозяйственной деятельности возникают дебиторская и кредиторская задолженность.

Цель данной выпускной квалификационной работы заключается в обобщение теоретических аспектов учета и анализа дебиторской и кредиторской задолженности, применение их в практической деятельности объекта исследования с целью выработки управленческих решений, направленных на совершенствование организации учета и ускорению оборачиваемости дебиторской и кредиторской задолженности в организации.

Для достижения поставленной цели необходимо решить следующие задачи:

Рассмотреть теоретические аспекты учета дебиторской и кредиторской задолженности;

Представить краткую характеристику и особенности учета дебиторской и кредиторской задолженности в исследуемой организации;

Провести анализ состава, структуры и оборачиваемости дебиторской и кредиторской задолженности в объекте исследования;

Объектом исследования является Общество с ограниченной ответственностью «Транспортная компания Автомобиль» (сокращенно - ООО «ТК Автомобиль»).

Предметом исследования выступают дебиторская и кредиторская задолженность.

Период исследования - 2012 - 2013 годы.

При написании данной выпускной квалификационной работы использовались следующие методы исследования:

Систематизация нормативно-правовой базы и анализ ее содержания в целях раскрытия темы выпускной квалификационной работы;

Сбор и обработка практического материала деятельности организации - объекта исследования;

Оценка сложившегося состояния системы учета и анализ деятельности организации как инструменты выявления путей устранения недостатков;

Теоретической и методической базой для изучения теоретических аспектов учета и анализа дебиторской и кредиторской задолженности послужили научные труды ведущих специалистов в области бухгалтерского учета и экономического анализа (Вахрушиной М.А., Бабаева Ю.А., Бычковой С.М., Когденко В.К., Фельдман И.А. Вещуновой Н.Л., Савицкой Г.В., Лебедевой Е.В. и др.), нормативные акты по изучаемой проблеме.

Информационную базу для проведенного исследования составили данные текущего учета и бухгалтерской (финансовой) отчетности ООО «Транспортная компания Автомобиль».

Практическая значимость выпускной квалификационной работы заключается в том, что результаты проведенного исследования могут быть использованы в организации для оптимизации ее деятельности в текущей перспективе.

Глава 1. Теоретические основы учета и анализа дебиторской и кредиторской задолженности

1.1 Нормативное регулирование и понятие дебиторской и кредиторской задолженности

Система нормативного регулирования бухгалтерского учета расчетов с дебиторами и кредиторами имеет четыре уровня.

К документам первого уровня относится Гражданский кодекс Российской Федерации (Часть 1), который регулирует порядок перехода права собственности на продукцию и порядок заключения договоров купли - продажи. Так же Гражданский кодекс устанавливает срок исковой давности для дебиторской и кредиторской задолженности - три года .

Налоговый кодекс Российской Федерации (Часть 1 и 2) - регулирует налогообложение расчетов предприятий с дебиторами и кредиторами .

Федеральный закон №402-ФЗ «О бухгалтерском учете» - устанавливает все основные требования и допущения бухгалтерского учета расчетов с дебиторами и кредиторами .

К документам второго уровня относится Положение по ведению бухгалтерского учета и отчетности в РФ, устанавливающее требования и принципы ведения учета расчетов с дебиторами и кредиторами и их отражения в бухгалтерской отчетности .

Положение по ведению бухгалтерского учета 9/99 «Доходы организации» устанавливает правила определения стоимостной оценки дебиторской задолженности в бухгалтерском учете .

Положение по ведению бухгалтерского учета 10/99 «Расходы организации» устанавливает правила определения стоимостной оценки кредиторской задолженности в бухгалтерском учете .

К документам третьего уровня относится План счетов бухгалтерского учета и инструкция по его применению, который предусматривает синтетические счета для учета расчетов с дебиторами и кредиторами .

Методические указания по инвентаризации имущества и финансовых обязательств - устанавливают требования к порядку проведения инвентаризации расчетов.

К документам четвертого уровня относится учетная политика предприятия, которая устанавливает порядок учета дебиторской и кредиторской задолженности в конкретной организации .

В бухгалтерском учете дебиторская задолженность отражается как имущество организации, а кредиторская задолженность - как обязательства. Тем не менее, эти два вида задолженности взаимосвязаны и к тому же имеют постоянную тенденцию перехода из одного в другой. В связи с этим, данные два вида задолженностей следует рассматривать во взаимосвязи.

Под дебиторской задолженностью понимают задолженность юридических и физических лиц (дебиторов) данной организации. Ее так же можно назвать требованиями организации. У организации возникает в процессе финансово-хозяйственной деятельности потребность в осуществлении расчетов со своими контрагентами. Организация по сути кредитует своих покупателей, когда отгружает произведенную продукцию, выполняет работы или оказывает услуги, но не получает оплату немедленно, а в установленные по договору сроки. В связи с этим средства организации заморожены в виде дебиторской задолженности в период отгрузки товаров до момента поступления денежных средств в организацию .

Дебиторскую задолженность можно рассматривать с разных точек зрения: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, которая реализована покупателям, но оплата, по которой еще не прошла и, в-третьих, как часть оборотных активов, которая финансируется за счет собственных либо заемных средств.

В зависимости от расчетных отношений дебиторскую задолженность может разделить на нормальную, являющейся следствием хозяйственной деятельности организации и просроченную, которая создает финансовые трудности для закупки производственных запасов, выплаты заработной платы и т.д.

Задолженность, сроки, которых на момент составления бухгалтерской отчетности наступили и соответственно, нарушены дебиторами, называется просроченной. Она имеет два вида: реальная и нереальная, которая возникла в связи с форс-мажорными обстоятельствами, банкротством плательщика и т. п.

Просроченной дебиторской задолженности необходимо уделять много внимания и предпринимать меры по ее взысканию .

Виды дебиторской задолженности:

1. задолженность покупателей и заказчиков;

2. задолженность поставщиков и подрядчиков по авансам;

3. задолженность бюджета;

4. задолженность внебюджетных фондов;

5. задолженность подотчетных лиц;

6. задолженность учредителей по вкладам;

7. задолженность прочих дебиторов .

Дебиторскую задолженность по характеру образования можно разделить на оправданную и неоправданную задолженность. Оправданная задолженность организации возникает в ходе исполнения производственной программы предприятия и действующими формами расчетов (задолженность по предъявленным претензиям, задолженность за подотчетными лицами, за товары отгруженные, срок оплаты которых не наступил). Неоправданной дебиторской задолженностью называют задолженность, возникшую вследствие нарушения финансовой и расчетной дисциплины, существующих недостатков в организации учета, недостаточного контроля над отпуском материальных ценностей, возникновения недостач и хищений.

Если по договору предусмотрена оплата неденежными средствами, то сумма дебиторской задолженности принимается к бухгалтерскому учету по стоимости товарно-материальных ценностей, которые подлежат к получению организацией, исходя из цены, по которой в сравнимых обстоятельствах она определяет стоимость аналогичных товаров. При продаже продукции, товаров и услуг на условиях коммерческого кредита в виде отсрочки или рассрочки платежа полная сумма дебиторской задолженности равна выручке от продаж.

С точки зрения финансового менеджмента у дебиторской задолженности двоякая природа. Если посмотреть с одной стороны, то «нормальный» рост дебиторской задолженности означает повышении ликвидности и рост будущих доходов.

С другой стороны, слишком большой размер дебиторской задолженности не приемлем для предприятия, потому что увеличение неоправданной дебиторской задолженности может привести также к утрате ликвидности .

В каждой организации одновременно с дебиторской задолженностью существует и кредиторская задолженность.

Кредиторская задолженность - это часть имущества предприятия, которая включает его долги другим организациям, чужие товарно-материальные ценности и денежные средства. Как часть имущества, она принадлежит организации на праве владения или собственности относительно полученных денег или ценностей, а как объект обязательств - это задолженность предприятия перед кредиторами, т. е. лицами, уполномоченными на взыскание указанной части имущества .

В состав имущества предприятия, как имущественного комплекса входят все виды имущества, которые предназначены для осуществления его деятельности, включая его долги. Как правовая категория кредиторская задолженность - особая часть имущества организации, являющаяся предметом обязательственных правоотношений между организацией и ее кредиторами.

Организация владеет и пользуется кредиторской задолженностью, но она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют права требования на нее. Данная часть имущества - это, по сути, чужие денежные средства, которые находятся во владении организации-должника.

Суммы кредиторской задолженности в бухгалтерском учете отражаются согласно договорам купли-продажи. На задолженность могут так же начисляться проценты до момента ее погашения.

В случае изменения обязательств по договорам первоначальная величина кредиторской задолженности корректируется исходя из стоимости имущества, подлежащего выбытию .

В состав кредиторской задолженности входит:

1.задолженность перед поставщиками и подрядчиками;

2.задолженность перед покупателями и заказчиками по авансам;

3.задолженность перед персоналом организации;

4.задолженность перед бюджетом;

5.задолженность перед внебюджетными фондами;

6.задолженность участникам (учредителям) по выплате доходов;

7.задолженность перед прочими кредиторами.

Займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства .

Дебиторская и кредиторская задолженность в иностранной валюте должна отражается в бухгалтерской отчетности в рублях, в суммах, которые определяются путем пересчета иностранных валют по курсу Банка России, который действительный на отчетную дату .

Границей между долгосрочной и краткосрочной задолженностью считается срок погашения через 1 год. Если задолженность ниже этого порога то она является краткосрочной, если выше - долгосрочной. Разделение задолженности на краткосрочную и долгосрочную играет немаловажную роль при проведении анализа.

Максимальный срок исполнения обязательств по расчетам за поставленные товары (выполненные работы, оказанные услуги) равен трем месяцам с момента фактического получения товаров (выполнения работ, оказания услуг).

Обязательным пунктом договоров, предусматривающих поставку товаров (выполнение работ или оказание услуг) является установление срока исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы, оказанные услуги) .

Дебиторская и кредиторская задолженность являются неизбежными составляющими бухгалтерского баланса предприятия. Они возникают вследствие несовпадения даты появления обязательств с датой платежей по ним. Размеры балансовых остатков дебиторской и кредиторской задолженности и период их оборачиваемости оказывают влияние на финансовое состояние организации.

Управление движением кредиторской задолженности заключается в установление таких договорных отношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей. То есть управление дебиторской задолженностью должно осуществляться одновременно с управлением кредиторской задолженности.

На практике осуществление такого управления означает наличие информации о реальном состоянии дебиторской и кредиторской задолженности и их оборачиваемости. Речь идет об оценке движения дебиторской и кредиторской задолженности в данном периоде.

В Федеральном Законе РФ «О бухгалтерском учете» сказано, что одной из основных задач бухгалтерского учета является предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов поддержания ее финансовой устойчивости. Важную роль в решении данной задачи играет правильный и своевременный анализ дебиторской и кредиторской задолженности .

Далее рассмотрим организацию учета дебиторской и кредиторской задолженности и ее отражение в бухгалтерской отчетности.

1.2 Организация учета дебиторской и кредиторской задолженности, ее отражение в бухгалтерской отчетности

Основной счет, на котором формируется дебиторская задолженность, является счет 62 «Расчеты с покупателями и заказчиками», на нем собирается вся информация о расчетах с покупателями и заказчиками.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику.

К счету 62 «Расчеты с покупателями и заказчиками» могут открываться следующие субсчета: 62.1 «Расчеты с покупателями и заказчиками», 62.2 «Расчеты по авансам полученным», 62.3 «Расчеты по векселям полученным», 62.4 «Расчеты с дочерними обществами», 62.5 «Расчеты с зависимыми обществами».

Данный счет дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы, а кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. .

В таблице 1 представлены бухгалтерские проводки со счетом 62 «Расчеты с покупателями и заказчиками».

Таблица 1 Бухгалтерские проводки со счетом 62 «Расчеты с покупателями и заказчиками»

Так же дебиторская задолженность формируется на счете 60 «Расчеты с поставщиками и подрядчиками» на субсчете 60.2 «Расчеты с поставщиками и подрядчиками по авансам выданным». Задолженность возникает с момента перечисления суммы аванса поставщику до момента поступления материалов от поставщика (выполнения работ, оказания услуг) .

Бухгалтерские проводки со счетом 60.2 «Расчеты с поставщиками и подрядчиками по авансам выданным» представлены в таблице 2.

Таблица 2 Бухгалтерские проводки со счетом 60.2 «Расчеты с поставщиками и подрядчиками по авансам выданным»

|

Корреспонденция счетов |

|||

|

1.Перечислен аванс поставщику |

|||

|

2.Принят к вычету НДС, начисленный с предоплаты |

|||

|

3.Отражено поступление материалов от поставщика |

|||

|

4.Отражена сумма НДС, предъявленная поставщиком |

|||

|

5.Восстановлен НДС, принятый к вычету с аванса |

|||

|

6.Произведен зачет ранее выданного аванса |

|||

|

7.Принята к вычету сумма предъявленного НДС |

|||

|

8.Перечислены денежные средства поставщику |

|||

|

9.Списаны невостребованные авансы |

На счете 71 «Расчеты с подотчетными лицами» обобщается информации о расчетах с работниками по суммам, выданным им под отчет на административно- хозяйственные и операционные расходы.

Дебиторская задолженность может возникнуть в случае невозврата работником неизрасходованных сумм.

Данный счет дебетуется в корреспонденции со счетами денежных средств, а кредитуется в корреспонденции со счетами в зависимости от характера произведенных расходов.

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет .

В таблице 3 представлены бухгалтерские проводки со счетом 71 «Расчеты с подотчетными лицами».

Таблица 3 Бухгалтерские проводки со счетом 71 «Расчеты с подотчетными лицами»

|

Корреспонденция счетов |

|||

|

1.Выданы работнику из кассы организации денежные средства под отчет |

|||

|

2.Оприходованы материалы, приобретенные подотчетным лицом |

|||

|

3.Внесен в кассу остаток неизрасходованных денежных средств |

|||

|

4.Отражены командировочные расходы |

|||

|

5.Удержана задолженность по подотчетным суммам из оплаты труда |

На счете 75 «Расчеты с учредителями» обобщается информации обо всех видах расчетов с учредителями организации, таких как вклады в уставный капитал организации, выплата доходов (дивидендов) и др.

К счету 75 «Расчеты с учредителями» могут быть открыты субсчета: 75.1 «Расчеты по вкладам в уставный (складочный) капитал», 75.2 «Расчеты по выплате доходов» и др. Аналитический учет ведется на счете 75 «Расчеты с учредителями» по каждому учредителю (участнику).

При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств. Дебиторская задолженность может возникнуть в случае частичного или полного невнесения суммы вклада учредителями .

При внесении денежных средств от учредителей в качестве взноса в уставный капитал делают следующую проводку: Д 50, 51 К 75.

Если у дебиторской задолженности истекает срок исковой давности, то ее необходимо списать со счетов ее учета. Бухгалтерские проводки по списанию просроченной задолженности представлены в таблице 4.

Проводку К 007 делают и в том случае, если средства от должников так и не поступили, но истекли 5 лет с момента списания дебиторской задолженности.

Таблица 4 Бухгалтерский учет просроченной дебиторской задолженности

С 2011 года организации обязаны создавать резерв по сомнительным долгам, который учитывается на пассивном счете 63 «Резервы по сомнительным долгам». Аналитический учет по счету ведется по каждому созданному резерву. На сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам» - Д 91.2 К 63.

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами: Д 63 К 62.1. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец года к финансовым результатам: Д 63 К 91.1.

Основной счет, на котором формируется кредиторская задолженность, является счет 60 «Расчеты с поставщиками и подрядчиками», на нем собирается вся информация о расчетах с поставщиками и подрядчиками. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету.

К нему могут быть открыты следующие субсчета: 60.1 «Расчеты с поставщиками и подрядчиками», 60.2 «Расчеты с поставщиками и подрядчиками по авансам выданным», 60.4 «Расчеты по векселям, выданным поставщикам и подрядчикам», 60.5 «Расчеты с дочерними обществами» и т.п. .

В таблице 5 представлены бухгалтерские проводки со счетом 60 «Расчеты с поставщиками и подрядчиками».

Таблица 5 Бухгалтерские проводки со счетом 60 «Расчеты с поставщиками и подрядчиками»

Так же кредиторская задолженность формируется на счете 62 «Расчеты с покупателями и заказчиками» на субсчете 62.2 «Расчеты по авансам полученным». Задолженность возникает с момента получения аванса до момента отгрузки товаров (выполнения работ, оказания услуг).

Бухгалтерские проводки со счетом 62.2 «Расчеты по авансам полученным» представлены в таблице 6.

Таблица 6 Бухгалтерские проводки со счетом 62.2 «Расчеты по авансам полученным»

|

Корреспонденция счетов |

|||

|

1.Получен аванс в счет предстоящей поставки продукции, товаров (выполнения работ, оказания услуг) |

|||

|

2.Отражена сумма налога на добавленную стоимость по сумме полученного аванса |

|||

|

3.Отгружена продукция, товар (выполнены работы или оказаны услуги) |

|||

|

4.Начислен НДС в бюджет по всей сумме стоимости проданных товаров, продукции, работ или услуг |

|||

|

5.Списана фактическая себестоимость отгруженной продукции |

|||

|

6.Выявлен финансовый результат (прибыль) от продажи продукции |

|||

|

7.Восстановлен НДС, ранее начисленный с аванса |

|||

|

8.Произведен зачет ранее полученного аванса |

|||

|

9.Поступила оплата от покупателей |

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации. Кредиторская задолженность на данном счете возникает с момента начисления сумм к взносу в бюджет до момента их перечисления.

К счету 68 «Расчеты по налогам и сборам» могут открываться субсчета: 68.1 «Расчеты по налогу на доходы физических лиц», 68.2 «Расчеты по налогу на добавленную стоимость», 68.3 «Расчеты по налогу на имущество», 68.4 «Расчеты по налогу на прибыль» и др.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов .

Бухгалтерские проводки со счетом 68 «Расчеты по налогам и сборам» представлены в таблице 7.

Таблица 7 Бухгалтерские проводки со счетом 68 «Расчеты по налогам и сборам»

|

Корреспонденция счетов |

|||

|

1.Удержан налог на доходы с сумм, выплаченных работникам организации |

|||

|

2. Начислен НДС, причитающийся к получению от покупателей за проданные им товары (выполненные работы, оказанные услуги) |

|||

|

3.Принята к вычету сумма входящего НДС |

|||

|

4. Начислен налог на имущество |

|||

|

5. Начислен условный расход по налогу на прибыль |

|||

|

6. Начислен условный доход по налогу на прибыль |

|||

|

7. НДФЛ перечислен в бюджет |

|||

|

8. НДС перечислен в бюджет |

|||

|

9. Налог на имущество перечислен в бюджет |

|||

|

10. Налог на прибыль перечислен в бюджет |

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. Кредиторская задолженность на данном счете возникает с момента начисления сумм к взносу во внебюджетные фонды до момента их перечисления.

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться субсчета: 69.1 «Расчеты по социальному страхованию», 69.2 «Расчеты по пенсионному обеспечению», 69.3 «Расчеты по обязательному медицинскому страхованию».

Аналитический учет по счету 69 «Расчеты по социальному страхованию и обеспечению» ведется в разрезе каждого вида расчетов .

Бухгалтерские проводки со счетом 69 «Расчеты по социальному страхованию и обеспечению» представлены в таблице 8.

Таблица 8 Бухгалтерские проводки со счетом 69 «Расчеты по социальному страхованию и обеспечению»

|

Корреспонденция счетов |

|||

|

1. Начислены взносы к уплате в Фонд социального страхования |

08, 20, 23, 25, 26, 44 |

||

|

2. Начислены пособия работникам за счет средств ФСС РФ |

|||

|

3. Начислены взносы к уплате в Пенсионный фонд |

08, 20, 23, 25, 26, 44 |

||

|

4.Начислены взносы к уплате в Фонд медицинского страхования |

08, 20, 23, 25, 26, 44 |

||

|

5. Перечислены взносы в Фонд социального страхования |

|||

|

6. Перечислены взносы в Пенсионный фонд |

|||

|

7. Перечислены взносы в Фонд медицинского страхования |

На счете 70 «Расчеты с персоналом по оплате труда» обобщается вся информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам). Кредиторская задолженность на данном счете возникает с момента начисления сумм заработной платы до момента их выплаты работникам.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

В таблице 9 представлены бухгалтерские проводки со счетом 70 «Расчеты с персоналом по оплате труда».

Таблица 9 Бухгалтерские проводки со счетом 70 «Расчеты с персоналом по оплате труда»

На счете 75 «Расчеты с учредителями» кредиторская задолженность возникает на субсчете 75.2 «Расчеты по выплате доходов», с момента начисления дивидендов до момента их выплаты .

Начисление дивидендов участникам организации отражается проводкой: Д 84 К 75.

Выплата суммы дивидендов учредителям отражается проводкой: Д 75 К 50,51.

Кредиторскую задолженность перед поставщиком, которую с организации невозможно взыскать, следует списать. Сумму списанной кредиторской задолженности включают в состав прочих расходов в бухгалтерском учете и в состав внереализационных доходов в налоговом учете. Оформляется это следующей проводкой: Д 60.1,76 К 91.1.

Дебиторскую и кредиторскую задолженность, которую нельзя отнести к вышеперечисленным счетам, отражают на счете 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» ведется по каждому дебитору и кредитору.

К нему могут быть открыты субсчета: 76.1 «Расчёты по имущественному и личному страхованию», 76.2 «Расчеты по претензиям», 76.3 «Расчеты по причитающимся дивидендам и другим доходам», 76.4 «Расчеты по депонированным суммам» и др. .

Бухгалтерские проводки со счетом 76 «Расчеты с разными дебиторами и кредиторами» представлены в таблице 10.

Таблица 10 Бухгалтерские проводки со счетом 76 «Расчеты с разными дебиторами и кредиторами»

|

Корреспонденция счетов |

|||

|

1.Отражена сумма страхового возмещения, причитающаяся по договору страхования работника |

|||

|

2.Отражена сумма претензии, причитающаяся к получению |

|||

|

3.Поступление суммы претензии |

|||

|

4.Отражена сумма претензии, причитающаяся к уплате |

|||

|

5.Перечислена сумма претензии |

|||

|

6.Начислен к уплате в бюджет НДС с суммы претензии |

|||

|

7.Отражены доходы подлежащие получению по договору простого товарищества |

|||

|

8. Отражена сумма полученных дивидендов |

|||

|

9. Отражена сумма депонированной заработной платы |

|||

|

10. Выплачена депонированная заработная плата |

Дебиторская задолженность отражается в бухгалтерском балансе в составе активов организации, так как представляет собой часть имущества организации, а кредиторская задолженность отражаются в составе краткосрочных обязательств, т.к. является обязательством организации. Сумма дебиторской задолженности указывается за минусом резерва по сомнительным долгам.

Расшифровка сведений о наличии и движении дебиторской и кредиторской задолженности отражается в разделе 5 «Дебиторская и кредиторская задолженность» пояснений к бухгалтерскому балансу.

Информация о дебиторской задолженности по видам и срокам погашения отражается в подразделе 5.1 «Наличие и движение дебиторской задолженности». В этом подразделе дебиторская задолженность подразделяется на долгосрочную и краткосрочную. По каждому виду дебиторской задолженности должны отражаться данные за два года.

Информация о просроченной дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему, отражается в подразделе 5.2 «Просроченная дебиторская задолженность». Данные будут приводиться по каждому виду дебиторской задолженности в оценке, предусмотренной договором и по балансовой стоимости.

Сведения о кредиторской задолженности по видам и срокам погашения отражаются в подразделе 5.3 «Наличие и движение кредиторской задолженности». В данном подразделе кредиторская задолженность будет подразделяться на долгосрочную и краткосрочную.

Информация о просроченной кредиторской задолженности на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему, отражается по видам в подразделе 5.4 «Просроченная кредиторская задолженность» .

Качественный бухгалтерский и аналитический учет дебиторской и кредиторской задолженности, правильное отражение их в бухгалтерской отчетности позволят своевременно проводить качественный анализ, на основе которого участники рынка смогут принимать деловые решения и повысить эффективность деятельности организаций.

1.3 Значение, задачи, информационная база и методика анализа дебиторской и кредиторской задолженности

Цель анализа дебиторской и кредиторской задолженности заключается в разработке мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей, направленной на увеличение прибыли организации и ускорение расчетов. В разработке политики управления дебиторской и кредиторской задолженностью главным является расширение объема продаж продукции, оптимизация общего размера задолженности и обеспечение своевременной ее инкассации .

Для улучшения финансового положения организации необходимо:

1. Следить за соотношением кредиторской и дебиторской задолженности. Организация можно считать финансово устойчивой, если дебиторская задолженность будет примерно равна кредиторской задолженности.

2. Контролировать состояние расчетов по просроченной задолженности.

3. Следить за оборачиваемостью дебиторской и кредиторской задолженности.

Задачей анализа дебиторской и кредиторской задолженности является изучение состава, структуры и динамики задолженностей, оценка скорости оборачиваемости задолженностей .

Информационной базой для анализа является данные из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- пояснений (приложению) к бухгалтерскому балансу.

Анализ начинается с изучения состава, структуры и динамики дебиторской задолженности. При анализе состава дебиторской задолженности в первую очередь ее необходимо разделить на долгосрочную, погашение которой ожидается согласно условиям договора в течение срока, превышающего 12 месяцев, краткосрочную, платежи по которой ожидается менее чем через 12 месяцев и на просроченную, платежи по которой не ожидаются.

Для более качественного анализа необходимо расписать состав долгосрочной и краткосрочной дебиторской задолженности .

Статьи дебиторской задолженности:

- покупатели и заказчики;

- авансы выданные;

- налоги и сборы;

- внебюджетные фонды;

- подотчетные лица;

- прочие дебиторы.

Для анализа структуры дебиторской задолженности необходимо рассчитать удельный вес долгосрочной, краткосрочной и просроченной задолженности в общей сумме задолженности, а так же удельный вес каждой статьи дебиторской задолженности. Для того чтобы рассчитать удельный вес показателей, нужно сумму каждого показателя разделить на общую итоговую сумму всех показателей и умножить на 100.

Для анализа динамики дебиторской задолженности необходимо рассчитать относительное и абсолютное изменение каждого показателя .

По итогам расчетов необходимо проанализировать влиянии на отклонение общей величины дебиторской задолженности изменений сумм долгосрочной дебиторской задолженности в целом, краткосрочной дебиторской задолженности в целом и отдельных их статей, а также дать оценку изменениям структуры дебиторской задолженности, произошедшим в отчетном году. Так же оценивается изменение просроченной дебиторской задолженности, если сумма такой задолженности увеличивается, значит, организация не предпринимает мер по ее взысканию.

Особое внимание необходимо обратить на увеличение или уменьшение суммы и удельного веса долгосрочной дебиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как долгосрочная дебиторская задолженность предполагает отвлечение денежных средств из оборота на продолжительное время и сопряжена, как правило, с большим риском, чем краткосрочная дебиторская задолженность .

Далее анализируется состав, структура и динамика кредиторской задолженности. При анализе состава кредиторской задолженности в первую очередь ее необходимо разделить на долгосрочную, срок погашения которой превышает 12 месяцев, краткосрочную, погасить которую необходимо менее чем через 12 месяцев и на просроченную, платежи по которой не ожидаются.

Для более качественного анализа необходимо расписать состав долгосрочной и краткосрочной кредиторской задолженности .

Статьи кредиторской задолженности:

- поставщики и подрядчики;

- авансы полученные;

- задолженность перед персоналом организации;

- задолженность перед бюджетом (по налогам и сборам);

- задолженность перед внебюджетными фондами;

- учредители (по выплате доходов);

- прочие кредиторы.

Для анализа структуры кредиторской задолженности необходимо рассчитать удельный вес долгосрочной, краткосрочной и просроченной задолженности в общей сумме задолженности, а так же удельный вес каждой статьи кредиторской задолженности.

Для анализа динамики кредиторской задолженности необходимо рассчитать относительное и абсолютное изменение каждого показателя .

По итогам расчетов необходимо проанализировать влияние на отклонение общей величины кредиторской задолженности изменений сумм долгосрочной кредиторской задолженности в целом, краткосрочной кредиторской задолженности в целом и отдельных их статей, об изменении просроченной задолженности.

Также дается оценка изменениям структуры кредиторской задолженности, произошедшим в отчетном году.

Особое внимание необходимо обратить на увеличение или уменьшение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, поскольку требует более раннего погашения.

Далее необходимо проанализировать соотношение дебиторской и кредиторской задолженностей. Они должны быть сопоставимы. Считается, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, то есть привлекает в оборот больше, чем отвлекает из оборота. Однако существует и другое мнение, что кредиторскую задолженность организация обязана погашать независимо от состояния дебиторской задолженности. Значительное превышение дебиторской задолженности также создает угрозу финансовой устойчивости организации, то есть для погашения возникающей кредиторской задолженности необходимо привлечение дополнительных источников финансирования .

Одним из способов определения оптимального соотношения дебиторской и кредиторской задолженностей является расчет коэффициента, который позволяет определить сколько приходится дебиторской задолженности на один рубль кредиторской, причем оптимальное значение данного коэффициента варьируется от 0,9 до 1,0, т.е. кредиторская задолженность должна не более чем на десять процентов превышать дебиторскую задолженность .

Расчет коэффициента соотношения дебиторской и кредиторской задолженности производится по следующей формуле:

К сдк = Д3/К3 (1)

где К сдк - коэффициент соотношения дебиторской и кредиторской задолженности, %;

ДЗ - сумма дебиторской задолженности;

Немаловажным показателем при анализе дебиторской и кредиторской задолженности является оборачиваемость. Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются как коэффициенты или в днях одного оборота.

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получает от покупателей оплату в размере среднего остатка неоплаченной задолженности. Динамика этого показателя в основном зависит от кредитной политики предприятия, от эффективности системы контроля, которая обеспечивает своевременность поступления оплаты .

Коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле:

К об ДЗ = Вр / ДЗ, (2)

где К об ДЗ - коэффициент оборачиваемости дебиторской задолженности;

Вр - выручка;

ДЗ - сумма дебиторской задолженности.

Для расчета периода оборачиваемости дебиторской задолженности используется формула:

П об ДЗ = 365 / К об ДЗ, (3)

где П об ДЗ - период оборачиваемости дебиторской задолженности;

К об ДЗ - коэффициент оборачиваемости дебиторской задолженности.

Для оборачиваемости дебиторской задолженности нет определенных нормативов, в связи с тем, что они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем выгоднее для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий .

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Оптимальной для организаций является ситуация, когда значение коэффициента оборачиваемости дебиторской задолженности превышает значение коэффициента оборачиваемости кредиторской задолженности.

Оборачиваемость кредиторской задолженности - это показатель, который определяет скорость погашения организацией своей задолженности перед кредиторами. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле:

К об КЗ = Вр / КЗ, (4)

где К об КЗ - коэффициент оборачиваемости кредиторской задолженности;

Вр - выручка;

КЗ - сумма кредиторской задолженности.

Для расчета периода оборачиваемости кредиторской задолженности используется формула:

П об КЗ = 365 / К об КЗ, (5)

где П об КЗ - период оборачиваемости кредиторской задолженности;

К об КЗ - коэффициент оборачиваемости кредиторской задолженности.

Оборачиваемость кредиторской задолженности также зависит от отрасли и масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, а для самой организации выгодней низкий коэффициент, который позволит иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов .

В первой главе выпускной квалификационной работы была рассмотрена система нормативного регулирования дебиторской и кредиторской задолженности, теоретические аспекты учета и анализа дебиторской и кредиторской задолженности и раскрытие информации о дебиторской и кредиторской задолженности в бухгалтерской отчетности.

Во второй главе рассмотрим краткую характеристику организации ООО «Транспортная компания Автомобиль», а также особенности учета дебиторской и кредиторской задолженности в ООО «ТК Автомобиль».

Глава 2. Особенности учета дебиторской и кредиторской задолженности в ООО «ТК Автомобиль»

2.1 Краткая характеристика ООО «ТК Автомобиль»

Транспортная компания Автомобиль является обществом с ограниченной ответственностью, действующим в соответствии с положениями Гражданского кодекса РФ, Закона об Обществах с ограниченной ответственностью и Закона о Бухгалтерском учете.

Общие сведения об организации представлены в таблице 11.

Таблица 11 Общие сведения об ООО «ТК Автомобиль»

|

1.Полное наименование организации |

Общество с ограниченной ответственностью «Транспортная компания Автомобиль» |

|

|

2.Соращенное наименование организации |

ООО «ТК Автомобиль» |

|

|

3.Основной вид деятельности |

Деятельность автомобильного грузового транспорта |

|

|

4.Юридический адрес |

644015, г. Омск, ул. Гусаров, д.14, офис 18 |

|

|

5.Фактический адрес |

644048, г. Омск, ул. Крылова, д.75, офис 9 |

|

|

6.Дата регистрации |

||

|

7.Уставный капитал |

||

|

8.Код ОГРН |

||

|

10.Код КПП |

||

|

11.Код ОКПО |

||

|

13.Код ОКОГУ |

||

|

14.Код ОКФС |

||

|

15.Код ОКОПФ |

Общие сведения об ООО «ТК Автомобиль» получены из Устава организации, Свидетельства о государственной регистрации юридического лица и Свидетельства о постановке на учет РФ в налоговом органе.

ООО «ТК Автомобиль» является коммерческим обществом, и его цель - удовлетворение потребностей общества в транспортных услугах.

У транспортной компании Автомобиль находится в собственности обособленное имущество, оно имеет расчетный счет в банке. У общества имеется круглая печать с собственным наименованием.

ООО «ТК Автомобиль» занимается перевозками груза автотранспортом по городу и по России. Данный вид предпринимательской деятельности очень распространен как в нашем городе, так и в целом по стране. Это связано с тем, что перевозки автомобильным транспортом очень востребованы в настоящее время. Если сравнить их с морскими, воздушными и железнодорожными перевозками, то они наиболее оптимальны и выгодны в соотношении цены, качества, скорости доставки и выбора направления перевозки. Тем не менее, существуют и определенные трудности у автомобильных перевозок такие как: сезонное закрытие дорог с апреля по май и неблагоприятные погодные условия, например, сильные ливни или снегопады препятствуют движению автомобиля.

ТК Автомобиль регулярно осуществляет перевозки в западном направлении, в такие города как: Москва, Санкт-Петербург, Нижний-Новгород, Ростов-на-Дону, Волгоград, Самара, Казань, Екатеринбург, Челябинск и Тюмень. Так же осуществляются перевозки и в северные районы России, в такие города как: Ханты-Мансийск, Сургут и Нижневартовск. И очень малоразвито восточное направление, на данный момент осуществляются перевозки только в близлежащие города: Новосибирск, Красноярск и Иркутск. В ближайшем будущем планируется осуществление перевозок на Дальний Восток.

Так же в планах у руководства компании расширение своего собственного подвижного состава - приобретение грузовых автомобилей грузоподъемностью от 3 до 20 тонн и специализированного транспорта - погрузчик и эвакуатор.

Нашими заказчиками являются крупные промышленные и торговые предприятия, такие как: ООО «ДМС Омский», ООО «ПКФ «МИР», ООО «Омский трубный завод «Петал», ООО «Сиб-Агро», ООО «Торговый дом «Омичка», ЗАО «Омскреактив».

Во главе компании находится генеральный директор, у которого в подчинении находятся главный бухгалтер и начальник отдела логистики.

Директором ООО «ТК Автомобиль» выступает один из собственников Общества. Главной задачей руководителя компании является эффективная организация работы с целью получения максимальной прибыли.

В обязанности генерального директора входит установление деловых контактов с заказчиками, заключение договоров с новыми поставщиками и покупателями. Так же он занимается отбором и приемом новых специалистов и организацией различных мероприятия для персонала по укреплению командного духа коллектива.

За организацию в ООО «ТК Автомобиль» бухгалтерского учета, а также за соблюдение законодательства при совершении хозяйственных операций отвечает руководитель, а сам бухгалтерский учет ведет бухгалтер, назначенный руководителем. В ООО «ТК Автомобиль» в связи с небольшим объемом учетной работы все функции бухгалтерской службы исполняет главный бухгалтер, у которого в подчинении есть помощник. Главный бухгалтер решает все вопросы, связанные с учетом, последующим контролем, своевременностью оформления документов и последующей сдачей их в архив.

Одним из основных документов, регулирующих порядок ведения бухгалтерского учета организации, является учетная политика. В учетной политике ООО «ТК Автомобиль» установлен порядок ведения бухгалтерского и налогового учета, в том числе и расчетов с контрагентами.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета, разработанным на основании Плана счетов, утвержденного Приказом Минфина РФ от 31 октября 2000 г. № 94н .

B ТК Автомобиль используется автоматизированная форма бухгалтерского учета, направленная на ввод и обработку информации, которая представлена в первичных документах с использованием средств вычислительной техники.

На автоматизированном рабочем месте бухгалтера установлена программа «1-С: Предприятие», которая включает в себя следующую конфигурацию: «1-С: Бухгалтерия» версия 8.

Отдел логистики состоит из менеджеров и их начальника. В обязанности менеджеров входит:

- поиск новых заказчиков и поставщиков;

- оформление заявок на перевозку грузов;

- контроль за передвижением автомобилей с грузом от места загрузки до места разгрузки.

Начальник отдела логистики занимается оформлением договоров с заказчиками и поставщиками, урегулированием вопросов по претензиям как со стороны заказчиков так и со стороны поставщиков, а так же составляет график платежей.

Размер прибыли организации напрямую зависит от качества работы отдела логистики. Именно поэтому руководитель ООО «ТК Автомобиль» нанимает на работу высококвалифицированных специалистов.

Транспортная компания Автомобиль относится к субъектам малого предпринимательства по следующим критериям:

- организация является коммерческой;

- численность работников не превышает 100 человек (организация является микро-предприятием, потому что численность не превышает 15 человек);

- выручка от реализации товаров без учета НДС за предшествующий календарный год не превышает 60 млн. рублей.

ООО «ТК Автомобиль» находится на общем режиме налогообложения. Организация является плательщиком следующих налогов: налог на прибыль организаций, НДС, налог на имущество организаций, транспортный налог и страховых взносов. ООО «ТК Автомобиль» является налоговым агентом по НДФЛ.

Подобные документы

Сущность и классификация дебиторской и кредиторской задолженности, принципы их бухгалтерского и налогового учета. Оценка действующей организации внутреннего контроля расчетов с дебиторами и кредиторами на предприятии, рекомендации по ее улучшению.

дипломная работа , добавлен 02.02.2013

Понятие и сущность дебиторской и кредиторской задолженности и учёт её расчетов. Аудит дебиторской и кредиторской задолженности, анализ финансового состояния организации, характеристика бухгалтерского учёта. Рекомендации по совершенствованию учёта.

дипломная работа , добавлен 25.07.2012

Понятие, сущность и состав дебиторской и кредиторской задолженности. Нормативное регулирование расчетов с дебиторами и кредиторами. Основные экономические показатели предприятия на примере ООО "Планета чистоты", система ведения бухгалтерского учета.

курсовая работа , добавлен 26.11.2014

Нормативное регулирование учета расчетов с бюджетом, внебюджетными фондами, покупателями и поставщиками. Предложения по совершенствованию бухгалтерского учета, аудита и анализа дебиторской и кредиторской задолженности предприятия ООО "Планета комфорт".

дипломная работа , добавлен 03.06.2015

Характеристика и систематизация документов по учету дебиторской и кредиторской задолженности и рассмотрение организации бухгалтерского учета такого вида задолженности. Особенности учета расчетов с поставщиками и подрядчиками, с покупателями и заказчиками.

курсовая работа , добавлен 25.03.2011

Учет и аудит дебиторской и кредиторской задолженности в ООО "Консалтинг-МГ". Аудит расчетов с дебиторами и кредиторами. Организация анализа дебиторской и кредиторской задолженности, влияния дебиторской и кредиторской задолженности на платежеспособность.

дипломная работа , добавлен 13.09.2010

Понятие, классификация и методика анализа дебиторской и кредиторской задолженности. Формы расчетов на предприятии, отражение операций по учету задолженности в бухгалтерской финансовой отчетности. Организация эффективной работы с дебиторами и кредиторами.

дипломная работа , добавлен 02.10.2012

Сущность дебиторской и кредиторской задолженности. Методика проведения аудита расчетов с дебиторами и кредиторами. Оценка эффективности системы внутреннего контроля и бухгалтерского учета на примере ОАО "Оренбургское". Составление аудиторского заключения.

курсовая работа , добавлен 30.05.2014

Характеристика кредиторской и дебиторской задолженности, принципы их учета. Счет 76: расчеты с разными дебиторами и кредиторами. Учет расчетов с учредителями. Анализ хозяйственной деятельности и особенности учета задолженности на примере ООО "Сигнал".

курсовая работа , добавлен 16.12.2010

Организация бухгалтерского учета на ГЦТ БФ ОАО "Сибирьтелеком". Учет расчетов с поставщиками, подрядчиками, покупателями и заказчиками. Анализ состава и структуры и дебиторской и кредиторской задолженности предприятия, пути улучшения их состояния.

Введение

В современных условиях инновационная деятельность в той или иной степени присуща любому производственному предприятию. Даже если предприятие не является лидером на рынке инноваций, то рано или поздно оно непременно столкнется с необходимостью производить замену морально устаревших технологий и продуктов.