Расчет пособие при сокращении в году. Увольнение по сокращению штатов: расчет компенсации. Выходное пособие для пенсионеров

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterПри сокращении штата работникам необходимо выдать зарплату за фактически отработанное время в месяце увольнения, компенсацию за неиспользованный отпуск, средний заработок на период трудоустройства и, конечно же, выходное пособие в размере среднего заработка.

Выходное пособие при сокращении штата 2016 начисляется в сумме среднего месячного заработка, размер которого определяется в соответствии с ч. 3 ст. 139 ТК РФ и пунктом 9 Положения о среднем заработке.

Расчет выходного пособия при сокращении штата 2016

Разберем расчет по шагам.

1. Рассчитаем средний заработок. Для расчета выходного пособия нужно определить средний заработок работника.

Средний заработок = Зарплата, начисленная за отработанные дни в расчетном периоде: Количество фактически отработанных в этот период дней.

Расчетный период — это 12 календарных месяцев, предшествующих месяцу увольнения.

Напомним, с 1 июля в связи с изменением размера МРОТ изменился и расчет среднего заработка. Работникам, которые получают минималку, необходимо пересчитать его.

2. Умножим средний заработок на количество рабочих дней в месяце, следующем за днем увольнения работника.

Месяц при расчете выходного пособия отсчитывается со дня, следующего за днем увольнения. Например, при увольнении 2 апреля 2016 года оплачиваемый период начинается 3 апреля 2016 года и заканчивается 2 мая 2016 года включительно.

Пример расчета выходного пособия при сокращении в 2018 году

Сотрудник уволен по сокращению штата 2 марта 2016 года. За период с 1 марта 2015 года по 29 февраля 2016 года сумма фактической зарплаты составила 283 482,15 руб.

Из расчета среднего дневнего заработка исключаются суммы, начисленные за период временной нетрудоспособности, и отпускные (31 129,21 руб.).

Выплата выходного пособия при сокращении штата 2016

Выходное пособие должно быть выдано работнику не позднее дня его увольнения (ч. 1 ст. 140 ТК РФ). Если в этот день работника нет на месте, выходное пособие следует выплатить на следующий день (главное — не позднее) после того, как он предъявит требование о расчете.

В случае если работник не согласен с размером выходного пособия, то в день увольнения необходимо выплатить ему ту сумму, сомнений в которой нет у сторон (ч. 2 ст. 140 ТК РФ).

При задержке выходного пособия придется выплатить компенсацию. Причем проценты начисляются за каждый календарный день задержки до дня фактической выплаты включительно исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 236 ТК РФ).

Обратите внимание! С 3 октября 2016 года в статью 236 ТК РФ будут внесены изменения. Проценты за задержку выплат при увольнении надо будет выплатить в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок размер компенсации исчисляется из фактически не выплаченных в срок сумм.

Уведомление о предстоящем сокращении штата и другие документы, необходимые при увольнении с работы, можно скачать в сервисе Ваш кадровый секретарь.

Страховые взносы при расчете выходного пособия при сокращении штата 2016

С 2015 года не надо начислять страховые взносы на суммы выходных пособий, причем на любые выплаты и при любых обстоятельствах увольнения, но в пределах трехкратного среднемесечного заработка.

Новые правила схожи с правилами начисления НДФЛ с выходных пособий при сокращении штата. Подробнее об этом читайте в статье С повышенных выходных пособий надо удержать НДФЛ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Экономический кризис в нашей стране привел к высоким ценам и сокращению штата сотрудников повсеместно.

Известно, что при увольнении сотрудники имеют право на выплаты за период трудовой деятельности, но в определенных случаях полагаются еще и разные компенсации, а также пособия.

При расторжении трудового контракта по причине ликвидации предприятия (), либо сокращения штата сотрудников фирмы (статья 81 п. 2 ч.1 ТК РФ), увольняемому гражданину выплачивают пособие по сокращению в размере средней зарплаты.

Так же за ним сохраняют среднюю месячную зарплату на время трудоустройства, но с момента увольнения не больше двух месяцев (с учетом пособия по сокращению).

При задержке сотрудник вправе компенсировать:

- неоплаченный больничный;

- моральный вред;

- неиспользованный или неоплаченный отпуск.

При обращении работника в судебные органы, он может получить проценты за задержку заработной платы и компенсацию за юридические услуги.

Какой период попадает в расчет?

Суммы пособия по сокращению и среднего заработка за время трудоустройства должны рассчитываться в соответствии с положением статьи 139 ТК РФ .

Чтобы посчитать компенсацию, нужно определить даты начала и окончания месяца, за который происходит выплата пособия (среднего заработка), найти число дней (часов) работы за указанный месяц подлежащих оплате, рассчитать размер средней дневной (часовой) зарплаты, а затем найти сумму пособия по сокращению.

Расчет производится за период, равный 12 месяцев перед сроком, на который приходится расторжение трудового контракта.

Выплаты, которые нужно учесть

К выплатам, положенным работникам, попавшим под сокращение, относят:

- Выходное пособие, которое выплачивают разово во время увольнения, его размер должен быть на уровне средней официальной зарплаты. Если в трудовом договоре указано, что пособие по сокращению должно быть выплачено в повышенном размере, то работодатель должен произвести такую выплату.

- Социальная помощь по среднему показателю зарплаты, сохраняющаяся за гражданином на период поиска новой работы.

Социальная помощь в некоторых случаях может быть продлена еще на месяц, но такое решение принимают органы занятости. Гражданин должен обратиться в органы занятости в двухнедельный срок, включающий в себя как рабочие, так и выходные дни, начиная с даты, идущей за числом увольнения.

В состав выплат включают суммы оплаты труда, закрепленные вторым пунктом Положения об особенностях порядка начисления средней зарплаты.

В состав выплат включают суммы оплаты труда, закрепленные вторым пунктом Положения об особенностях порядка начисления средней зарплаты.

При этом, в расчет, при нахождении пособия по сокращению и среднего заработка суммы, компенсации не принимают.

Учитывают те выплаты, характерные оплате труда (зарплате), и которые признают такими статьей 129 ТК РФ .

К зарплате относится оплата за труд в зависимости от квалификации сотрудника, качества, сложности, количества и условий работы. А также сюда включают компенсационные и стимулирующие выплаты (премии, доплаты и надбавки и иные поощрительные средства).

Компенсациями считаются денежные выплаты, установленные с целью возмещения сотрудникам затрат, связанных с исполнением трудовых или других обязанностей, определенных ТК РФ и другими нормативными актами ().

Таким образом, денежную компенсацию за отпуск относят к компенсационным выплатам, и поэтому ее не учитывают при подсчете среднего заработка. Кроме того, нужно знать, что компенсацию начисляют в день увольнения сотрудника, значит она не включается в состав выплат, учитываемых за период расчета.

Следует обратить внимание на следующий пункт.

Следует обратить внимание на следующий пункт.

Согласно ТК РФ, если сотрудник заболел в срок тридцать дней со дня увольнения по сокращению, то он может обратиться к бывшему руководителю за дополнительной выплатой по причине «временной нетрудоспособности».

Работник должен быть уведомлен о сокращении в связи с закрытием предприятия за два календарных месяца до даты ликвидации фирмы. При этом сотрудник вправе уволиться раньше, но финансовая помощь при этом не положена, либо дождаться ликвидации предприятия и получить выплату.

Если начальник увольняет работника раньше ликвидации фирмы, то ему положена компенсация в большем размере (сюда включается еще одноразовая выплата равная среднему окладу за период со дня увольнения до момента прекращения деятельности организации).

Выплата по сокращению и все положенные ему компенсации выплачиваются в день увольнения гражданина.

Налогообложение выходного пособия

Выплаты по сокращению сотрудников относятся к гарантированным выплатам (статья178 ТК РФ). С данной выплаты не платится НДФЛ (ст.217 п.3 НК РФ).

Выплаты по сокращению сотрудников относятся к гарантированным выплатам (статья178 ТК РФ). С данной выплаты не платится НДФЛ (ст.217 п.3 НК РФ).

По налоговому учету выходное пособие уменьшает базу (облагаемую) по налогу на прибыль предприятия в составе расходов на зарплату (ст.255 п.9 НК РФ). Также данные выплаты не облагаются страховыми взносами.

В бухучете пособие по сокращению является расходом по обычным видам деятельности (ПБУ 10/99 п.5). Отражение начисления сотруднику пособия по сокращению производится следующей записью: Д 20 (25, 23,26, 29, 44) К 70.

Как рассчитывается выходное пособие при сокращении

Пособие по сокращению рассчитывают по формуле:

- Выходное пособие = Число рабочих дней (часов) в 1 мес. после увольнения (со дня, идущим за днем увольнения) × Средний дн. (часовой) заработок.

Пособие по сокращению размером среднего заработка в месяц считается минимальным пределом. Если работник в период расчета полностью отработал норму времени, то его средний месячный заработок не должен быть меньше 1 МРОТ. Такой минимум установлен для зарплаты. Если учет рабочего времени сотрудника ведут по дням, средний дневной заработок определяют так:

- Средний дн. заработок = заработок работника за дни, которые он отработал в периоде расчета: число реально отработанных дней за период расчета.

Порядок выплаты пособия

- За первый месяц расчет производятся вместе с расчетом при увольнении.

- За второй месяц расчет возможен лишь при представлении трудовой книжки, доказывающей, что за это время гражданин не нашел себе новое место работы.Трудоустроенному работнику, оплачивается только то время, когда он не имел работы.

- Выплаты за третий месяц возможны лишь в том случае, если гражданин не нашел себе новое место работы, при этом состоит на учете в ЦЗН. Такие выплаты производятся только по справке из Центра занятости. После трех месяцев выплаты производятся, только если гражданин работал в районах Крайнего Севера. Чтобы получить средний заработок за 3 месяц трудоустройства, необходимо предъявить с трудовой книжкой и ее копией справку со службы занятости о становление на учет как нуждающегося в трудоустройстве и о том, что сотрудник на определенную дату не был трудоустроен.

Пример расчета

Работник предприятия уволен «в связи с сокращением штата» 12.12.2010 г. Этот день числится последним рабочим днем сотрудника.Сотрудник работал по графику пятидневной рабочей недели.

На отработанное в периоде расчета время приходится 205 рабочих дней, а сумма выплат, учитываемых при подсчете среднего заработка за период расчета составила 150 700 руб.

Средний заработок рассчитывается за период расчета с 01.12.2009 г. по 30.11.2010 г. (если только в коллективном договоре и (или) локальных нормативных актах не указано применение иного периода расчета).

При этом учитывайте, что есть ограничения по размеру выплат для руководителей (их заместителей) и главных бухгалтеров организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов, а также членов коллегиальных исполнительных органов, заключивших трудовые договоры с указанными организациями.

Совокупный размер выплачиваемых этим сотрудникам выходных пособий, компенсаций и других выплат при увольнении не может превышать трехкратный средний месячный заработок. Поэтому, если выплаты таким сотрудникам грозят превысить установленный размер, выплатите их в сумме, с учетом которой размер не будет превышен.

При определении совокупного размера не учитывайте размер следующих выплат:

- причитающейся работникам зарплаты;

- средний заработок, сохраняемый при направлении в командировку, на профобучение с отрывом от работы, и в других случаях, когда за работником сохраняется средний заработок по трудовому законодательству;

- возмещение расходов, связанных с командировками и переездом на работу в другую местность;

- компенсацию за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства.

Такой порядок установлен в Трудового кодекса РФ.

Расчет выходного пособия при сокращении штата - 2016

Расчет выходного пособия при сокращении штата - 2016 производится по формуле:

Законодательство не предусматривает методику расчета среднемесячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (). Поэтому при расчете суммы выходного пособия и среднего заработка на период трудоустройства необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Например, выходное пособие при увольнении в связи с сокращением штата (ликвидацией организации) нужно выплатить в размере среднего месячного заработка сотрудника (). Это означает, что средний дневной (часовой) заработок сотрудника необходимо сохранять в течение месяца после увольнения.

Как определить средний дневной (часовой) заработок сотрудника, см. В каком порядке рассчитать средний заработок .

Расчет среднего заработка на период трудоустройства

Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

- если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц;

- если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок;

- если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте, только если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие. В связи с этим средний заработок на период трудоустройства за первый месяц после увольнения рассчитывать не нужно.

Средний заработок на период трудоустройства за второй и третий месяц рассчитывайте по формуле:

Такие правила выплаты выходного пособия и среднего заработка на период трудоустройства при увольнении в связи с ликвидацией организации (сокращением штата) предусмотрены в Трудового кодекса РФ.

Даже если сотрудник устроился на новую работу в середине или в конце второго месяца после увольнения, средний заработок за период трудоустройства, выплатить нужно. Правда, не за весь месяц, а пропорционально времени, в течение которого уволенный сотрудник не был трудоустроен.

Пример расчета выходного пособия при сокращении штата

Пример

В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб. в месяц. 12 января 2016 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены

выходное пособие и средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения - 12 января 2016 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2015 года. Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб. × 12 мес.). За расчетный период он отработал 247 дней.

Расчет выходного пособия при сокращении штата - 2016 был следующим.

Средний дневной заработок Беспалова составил:

240 000 руб. : 247 дн. = 971,66 руб.

В первом месяце после увольнения (с 13 января по 12 февраля 2016 года) 23 рабочих дня. Выходное пособие составило:

23 дн. × 971,66 руб./дн. = 22 348,18 руб.

На следующий день после увольнения Беспалов встал на учет в службу занятости.

В течение первого месяца после увольнения (с 13 января по 12 февраля 2016 года) Беспалов не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

В течение второго месяца (с 13 февраля по 12 марта 2016 года) после увольнения Беспалов устроился на новую работу. Дата его трудоустройства - 2 марта 2016 года. Количество дней, в течение которых Беспалов числился нетрудоустроенным, составило 11 рабочих дней (с 13 февраля по 1 марта включительно), что подтверждено отсутствием записей в его трудовой книжке. 2 марта ему был выплачен средний заработок за 11 рабочих дней. Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составила:

11 дн. × 971,66 руб./дн. = 10 688,26 руб.

Ваша компания собирается сокращать штат? Тогда вам следует знать, как правильно рассчитаться с уволенным персоналом и, прежде всего, как выплатить выходное пособие. В расчете выходного пособия при сокращении штата 2016 есть свою нюансы. Рассмотрим их в этой статье.

При сокращении штата работникам необходимо выдать зарплату за фактически отработанное время в месяце увольнения, компенсацию за неиспользованный отпуск, средний заработок на период трудоустройства и, конечно же, выходное пособие в размере среднего заработка.

Выходное пособие при сокращении штата 2016 начисляется в сумме среднего месячного заработка, размер которого определяется в соответствии с ч. 3 ст. 139 ТК РФ и пунктом 9 Положения о среднем заработке.

Расчет выходного пособия при сокращении штата 2016

Разберем расчет по шагам.

1. Рассчитаем средний заработок. Для расчета выходного пособия нужно определить средний заработок работника.

Средний заработок = Зарплата, начисленная за отработанные дни в расчетном периоде: Количество фактически отработанных в этот период дней.

Расчетный период - это 12 календарных месяцев, предшествующих месяцу увольнения.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

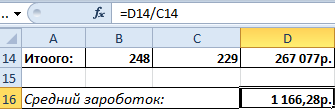

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

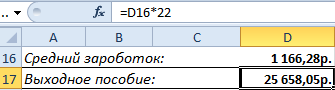

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

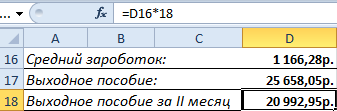

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

- Спар чья компания. История SPAR. SPAR в России

- Составление и оформление протоколов заседаний, собраний, конференций

- Специальность "Зоотехния" (бакалавриат) Что делает зоотехник на практике

- Вертикальная и горизонтальная интеграция - сущность, значение, различия Горизонтальная интеграция

- Лёгкая промышленность России – состояние и перспективы развития

- Жизнь трутня в пчелиной семье

- Русский язык и мы Интересные презентации по русскому языку